일부 사업 리스크는 여전히 존재한다. 과거 해상풍력에서의 낮은 실행력은 상당한 비용 초과와 손상차손으로 이어졌으며, 이는 향후 프로젝트를 일정과 예산 내에서 수행할 수 있는 능력에 대한 우려를 야기할 가능성이 높다. 또한 과거 리서치에서 언급했듯이, 현재 해상풍력 EBITDA의 약 40%는 인센티브에서 발생하며 이는 결국 종료될 것이다. 따라서 신규 프로젝트 개발이 이익 성장 유지에 핵심이다.

미국 관련 헤드라인 리스크도 완전히 사라지지 않았을 가능성이 있다. 최근 긍정적인 움직임이 있었지만, 미국 행정부가 Revolution과 Sunrise 프로젝트 건설을 전면 중단하려는 시도를 다시 할 가능성은 여전히 존재한다. 회사 가이던스에 따르면 이러한 조치는 최대 80억 달러의 부담으로 이어질 수 있다.

그렇다면 무엇이 변했는가? 매수 의견의 세 가지 이유:

5년 이내 두 번째 에너지 위기 이후, 유럽은 전기화 및 재생에너지 중심으로 정책을 전환할 가능성이 높으며, 해상풍력이 중요한 역할을 할 것

미국 행정부의 해상풍력에 대한 입장이 완화되고 있을 가능성: Sunrise 금지명령에 항소하지 않았고, Total로부터 해상 임대권을 매입

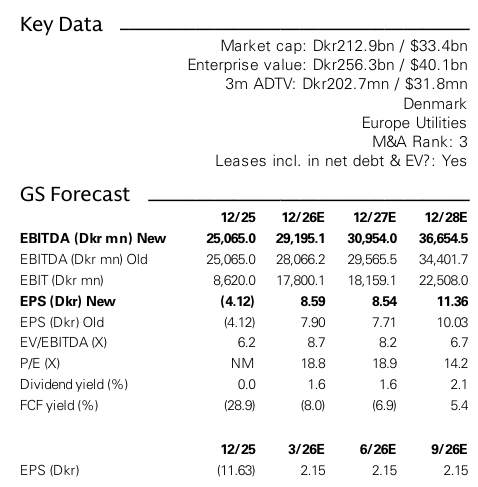

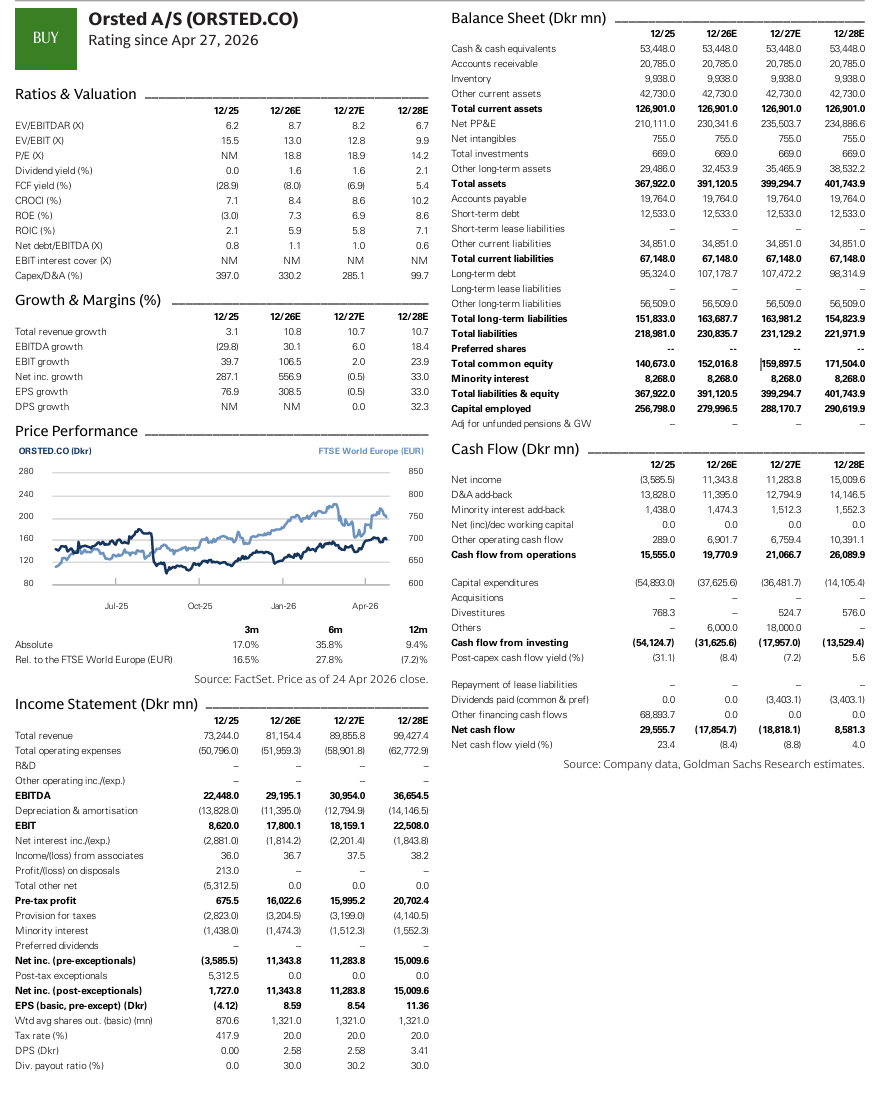

현재 미국 프로젝트를 완료할 경우, 2028년까지 매우 강한 재무상태를 확보하고 이후 성장 재개 가능. 우리는 2033년 EBITDA를 약 DKK 51bn으로 추정 (+2028 대비 약 +40%), 이는 컨센서스를 크게 상회

신규 목표주가 DKK 185. 연간 해상풍력 +1.5GW, 육상 +300MW 추가를 가정하며 DCF 기반 밸류에이션 상승. 매수로 상향.

주식 스토리를 반전시킬 수 있는 주요 기회: 매수로 상향

우리는 Orsted의 목표주가를 DKK 185로 상향(기존 DKK 150)하고 투자의견을 중립에서 매수로 상향하며, 세 가지 동인을 제시한다:

유럽은 전기화 및 재생에너지로 전환하고 있다. 5년이 채 되지 않은 기간 동안 두 번째 에너지 위기를 겪은 이후, 유럽은 에너지 정책을 전기화 방향으로 점점 더 전환할 가능성이 있으며, 이는 훨씬 더 높은 전력 소비로 이어질 것이다. 유틸리티 기업들—특히 재생에너지—은 이 과정의 핵심이 될 것이다. ‘초전기화’ 시나리오에서 우리는 전력 수요 증가율이 결국 향후 10년 후반부에 연간 +5% 수준에서 정점을 찍을 것으로 본다. 한편 발전 투자, 대부분 재생에너지 중심은 향후 10년 동안 €2조로 증가하며(2016~25년 대비) 약 3배 확대될 수 있다.

미국 행정부: 해상풍력에 대한 입장이 완화되고 있는가? 미국 행정부는 최근 Sunrise 프로젝트에 대한 금지명령에 대해 항소하지 않기로 결정했으며, 이에 따라 Orsted는 건설을 계속할 수 있게 되었다(완공은 2027년 여름 예정). 또한 미국 정부는 Total Energies와의 합의를 통해 해당 회사의 해상 임대권을 재매입했으며, 이는 업계와의 대화 의지를 보여준다. 우리는 추가적인 정부 개입 가능성을 배제할 수 없지만, 이미 건설 중인 프로젝트들은 완료되도록 허용할 가능성이 있다고 본다(임대권 재매입 사례를 보면 초점이 신규 해상풍력 건설을 막는 방향으로 이동한 것으로 보인다).

2028년까지의 강한 재무상태: 턴어라운드의 주요 기회. 우리는 미국 프로젝트를 완수할 경우 2028년 EBITDA가 약 DKK 37bn에 도달할 것으로 추정하며, 이는 의미 있는 추가 자본지출 없이 가능하다. 이후 재무상태는 연간 +1.5GW의 신규 해상풍력과 약 +300MW의 육상 태양광/풍력 개발을 지원할 수 있을 것이다. 2028~33년 동안 우리는 EBITDA가 누적으로 +40% 성장하여 2033년 약 DKK 51bn에 도달할 것으로 보며, 이는 Visible Alpha 컨센서스 데이터를 크게 상회한다.

과거에는 실행력이 좋지 않았다