콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

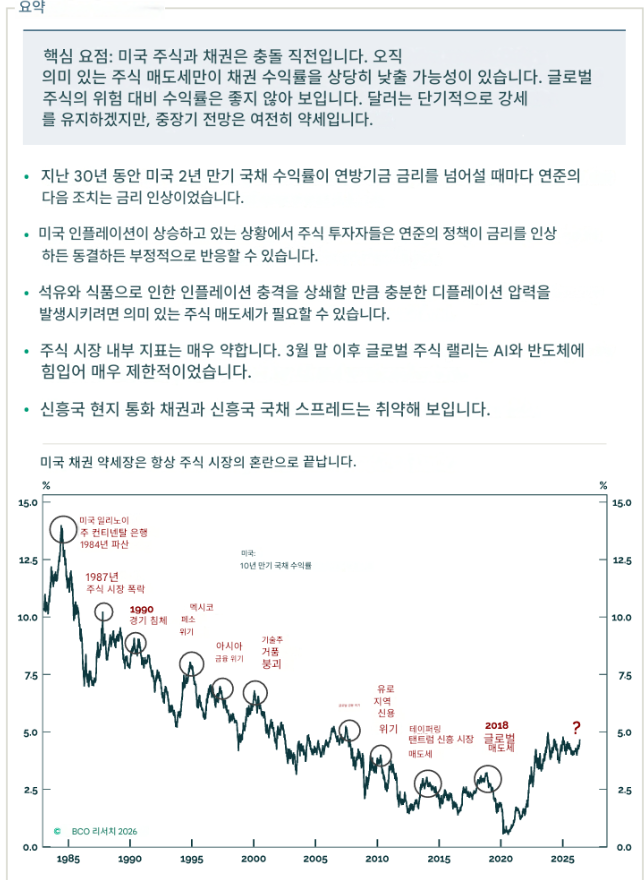

우리의 "시장 왜곡(dislocations)" 시리즈 중 또 다른 편에서, 우리는 시장에서 무엇이 이상하게 보이는지, 그리고 따라서 무엇이 조정을 받을 가능성이 있는지에 대해 생각해보았다.

이번 달에는 분포(distribution)의 꼬리 위험(tail risk)이 유난히 크다고 느껴진다. 주식시장과 신용시장은 지정학적 충격에 대해 놀라울 정도의 회복력을 보여주고 있지만, 10년 만기 미국 국채와 같은 국채 시장은 여전히 유가와 밀접한 상관관계 속에서 거래되고 있다. 흥미로운 점은 투자자들이 여전히 미국-이란 합의가 성사될 것이라고 확신하고 있는 가운데, 호르무즈 해협이 많은 이들이 예상했던 것보다 더 오랫동안 폐쇄된 상태임에도 불구하고 원유 선물곡선은 비교적 안정적으로 유지되고 있다는 점이다.

■ S&P 500의 4월과 5월 두 달간 상승률은 +16%였다. 이는 제2차 세계대전 이후 단 네 차례만 발생했던 일이다. 그 중 세 번은 경기침체 이후 회복 국면이었다. 코로나19 이후인 2020년 4~5월, 글로벌 금융위기(GFC) 이후인 2009년 3~4월, 그리고 1차 오일쇼크 이후인 1975년 1~2월이다. 네 번째 사례는 1987년 1~2월이었으며, 이는 같은 해 10월 역사적인 블랙 먼데이 폭락 몇 달 전이었다. 당시 지수는 하루 만에 -20% 하락했다.

■ 오늘날의 랠리는 경기침체 이후 발생한 것이 아니라는 점을 감안하면, 경기침체 이후가 아닌 사례 중 S&P 500이 이처럼 빠르게 상승했던 유일한 사례가 역사적인 시장 폭락 직전이었다는 점은 상당히 인상적이다.

■ 오늘날 상승세를 이끄는 촉매(AI에 대한 기대감, 강한 경제지표 등)에도 불구하고, 현재 랠리의 속도는 경기침체에서 벗어나고 있지 않은 경제 환경에서의 최근 모든 선례를 벗어나고 있다. 더욱이 우리는 여전히 지정학적 위험이 높은 환경에 있으며, 시장은 현재 2026년에 연준(Fed)이 금리를 인상할 가능성을 과반 이상으로 반영하고 있다. 이것 또한 주목할 만한 특징이다. 연준의 매파적 기조는 최근 여러 차례의 멀티에셋 매도 국면과 상관관계를 보여왔기 때문이다. 여기에는 2015~16년, 2018년 말, 그리고 2022년이 ...