원자쟁이

구독자 1,292명구독중 30명

Confidence with Evidence

12월 한 달이 지나갔습니다. 포트폴리오를 운영한지 이제 세 달이 지났네요. 이번 달은 솔직히 좀 아팠습니다. 포트폴리오 개시 이후 처음으로 월간 마이너스 수익률을 기록했습니다.

이번 달 성과를 함께 살펴보겠습니다.

그래프 설명: 누적 수익률 추이

1월 2일 기준 누적 수익률은 1.28%를 기록했습니다. 11월 중순 약 2.3%까지 올랐던 수익률이 12월 들어 하락세로 전환되었습니다. 특히 12월 중순 이후 급격한 하락이 눈에 띕니다.

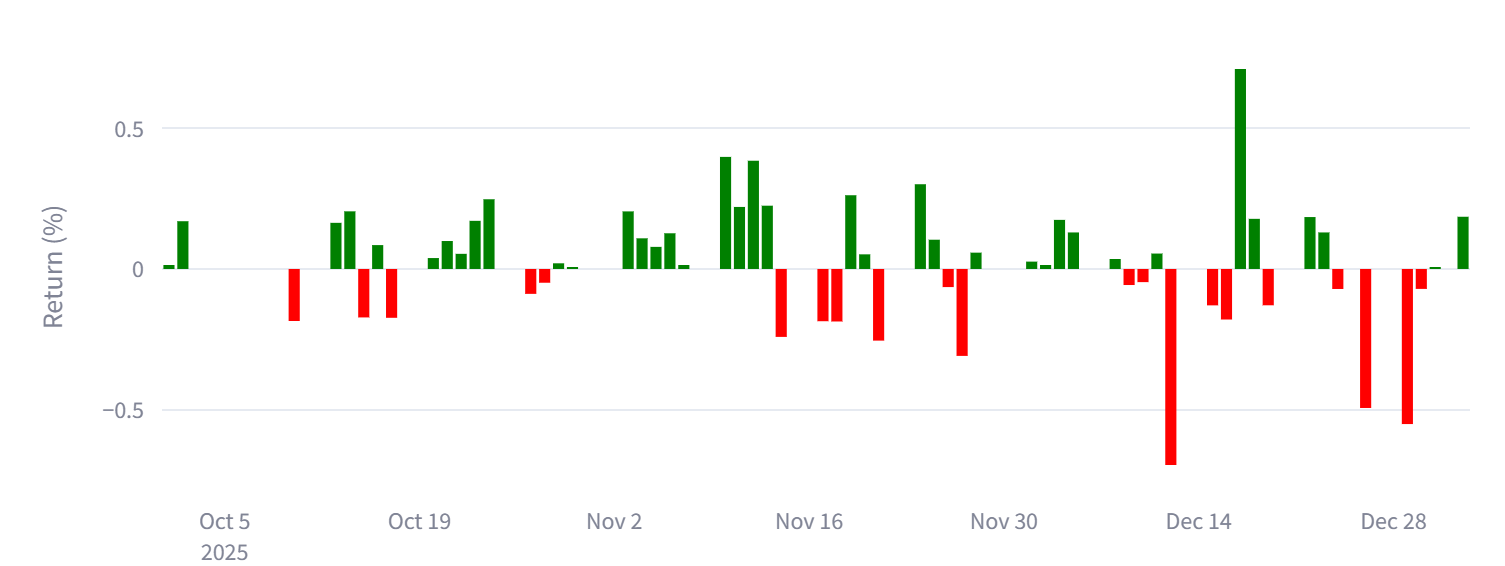

그래프 설명: 일간 수익률

일간 수익률을 보면 12월의 변동성이 확연히 드러납니다. 12월 중순에 -0.7%대의 큰 하락이 있었고, 이후 반등했다가 12월 말에 다시 -0.5%대 하락이 발생했습니다. 11월까지는 비교적 안정적이었던 일간 변동성이 12월 들어 확대된 모습입니다.

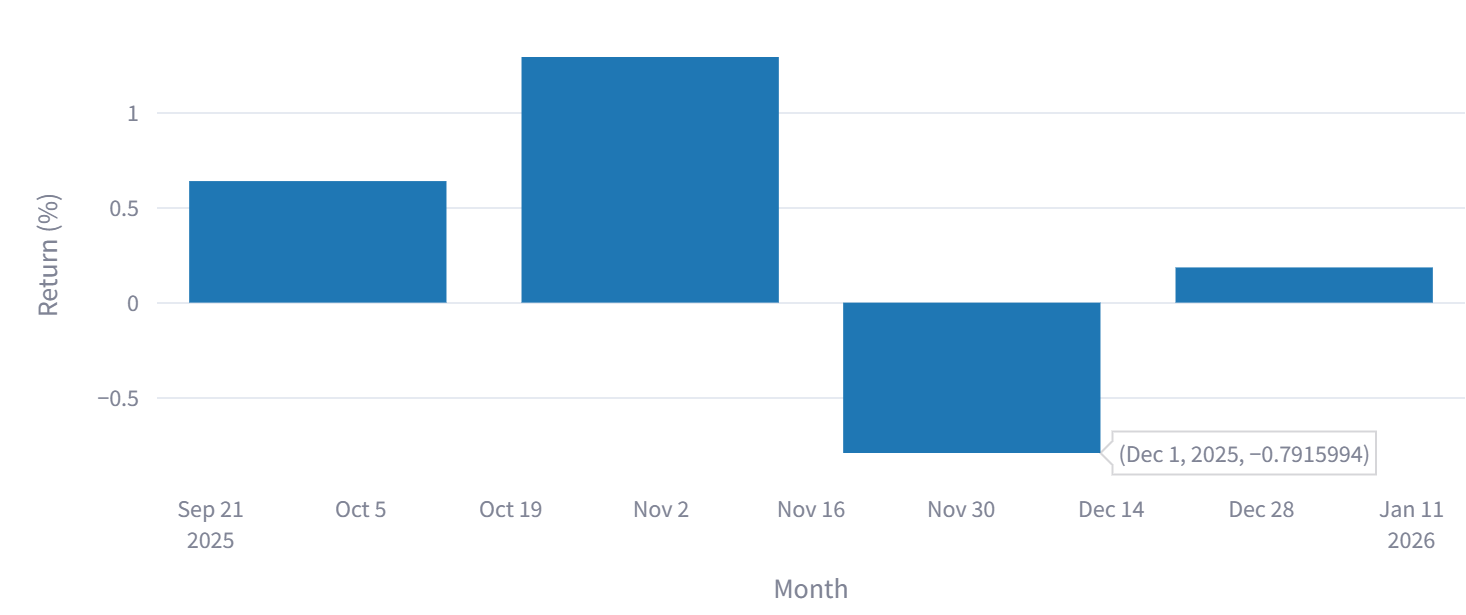

그래프 설명: 월간 수익률

12월 한 달간 수익률은 -0.79%입니다. 포트폴리오 운영 이후 처음으로 마이너스 월간 수익률을 기록했네요. 10월 +0.6%, 11월 +1.29%의 상승세가 12월에 꺾인 셈입니다.

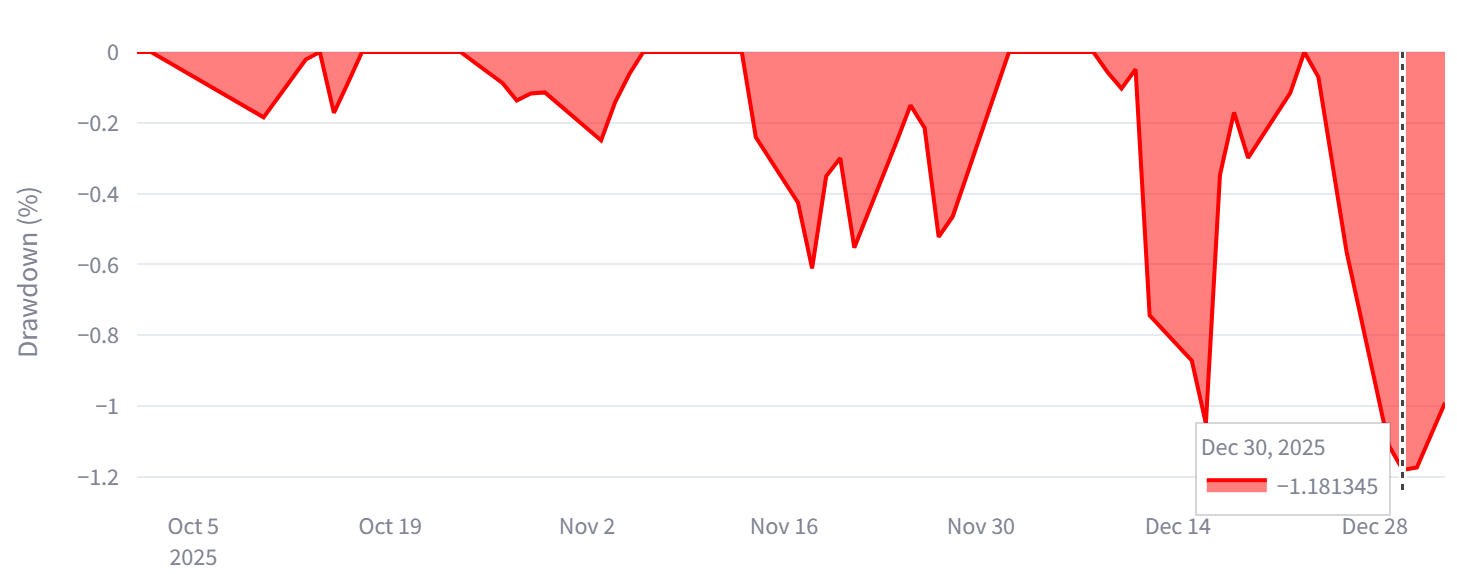

그래프 설명: 포트폴리오 낙폭(Drawdown) 추이

12월 30일 기준 최대 낙폭 -1.18%를 기록했습니다. 11월 최대 낙폭이 -0.61%였던 것과 비교하면 거의 두 배 가까이 확대되었죠. 12월 중순부터 낙폭이 급격히 커지는 모습이 보입니다.

테이블 설명: Top 5 Losers - 12월 손실 상위 종목

12월 포트폴리오 부진의 주범들을 살펴보겠습니다.

가장 큰 타격을 입은 것은 프론트라인($FRO) 으로, -9.84%의 손실을 기록했습니다. 탱커주 전반의 약세가 영향을 미쳤습니다.

그 다음으로는 SOL 미국30년국채커버드콜 이 -4.06% 하락했습니다. 미국 장기 금리 상승(채권 가격 하락)이 직격탄을 맞았네요.

외화약정RP(USD) 도 -2.08% 손실을 기록했는데, 이는 환율 변동에 따른 영향입니다.

RISE 차이나테크TOP10커버드콜 은 -1.7%로, 중국 테크 섹터의 부진이 반영되었습니다.

참고로 PLUS 머니마켓액티브 의 -1%는 배당 지급에 따른 기준가 하락으로, 실제로는 손실이 아닌 수익입니다.

테이블 설명: Top 5 Weight - 비중 상위 종목

비중 상위 종목을 보면 왜 12월이 힘들었는지 더 명확해집니다.

외화RP 가 두 번째로 높은 비중을 차지하고 있는데, 환율이 급락하면서 타격을 받았습니다. 그 다음 비중인 미국 장기채 도 금리 상승으로 손실을 기록했죠.

결국 12월 포트폴리오 부진은 1) 탱커주 약세, 2) 미국 장기채 가격 하락, 3) 환율 약세라는 세 가지 요인이 복합적으로 작용한 결과입니다.

그나마 다행인 점은 RISE 200위클리커버드콜 이 +0.5%로 버텨주었다는 것입니다.

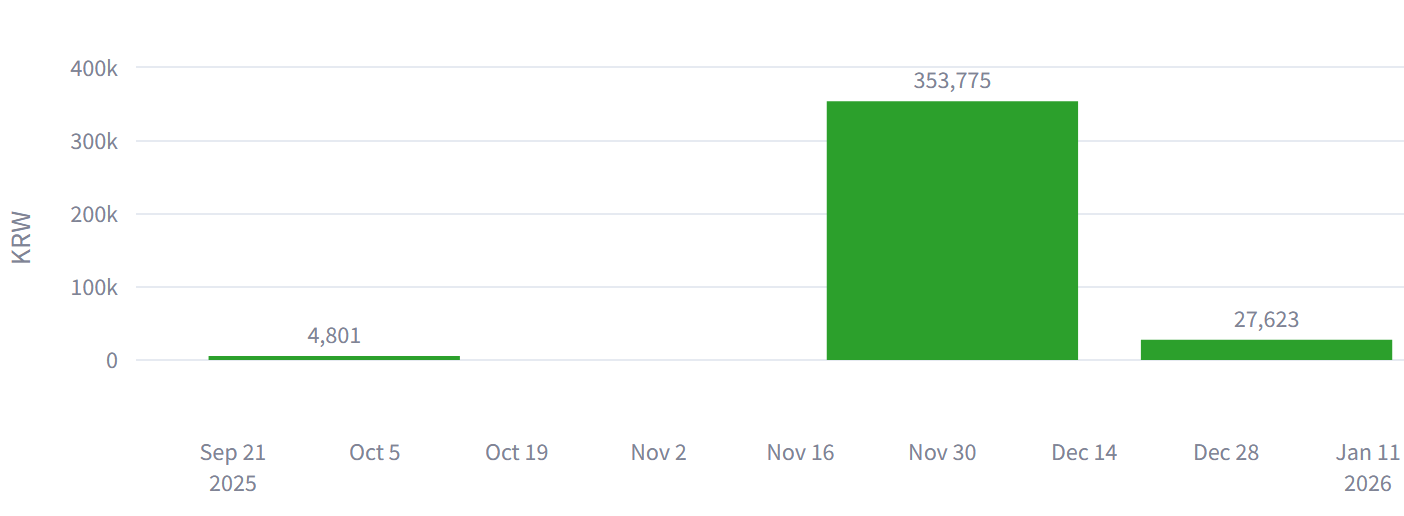

그래프 설명: 월별 배당금

누적 배당금은 10월 4,801원, 11월 353,775원, 12월 27,623원으로 총 386,199원입니다.

결론적으로, 12월은 포트폴리오 운영 이후 가장 힘든 한 달이었습니다. 하지만 분산 투자, 그리고 보수적인 분할 매수 덕분에 낙폭이 -1.18%로 제한되었고, 누적 수익률도 여전히 플러스(+1.28%)를 유지하고 있습니다.

제 포트폴리오의 핵심 전략 중 하나인 커버드콜, 이제 2개월간의 데이터가 쌓였습니다. 11월에는 대체로 좋은 성과를 보여줬는데, 12월까지 포함하면 어떨까요?

2025년 11월 1일부터 2026년 1월 3일까지, 약 2개월간의 성과를 종목별로 비교해보겠습니다.

그래프 설명: RISE 200위클리커버드콜(캔들)과 일반 KOSPI 200 ETF(라인) 2개월 수익률 비교 (출처: Valley AI)

가장 충격적인 결과입니다. 일반 ETF가 +4.52% 상승하는 동안, 커버드콜 ETF는 -2.18% 하락했습니다. 배당 수익 +2.85%를 더해도 최종 +0.67%에 그쳤죠.

3.85%p 차이. 이 정도면 더 이상 지켜볼 이유가 없습니다.

12월 말 국내 증시가 급등하면서 커버드콜의 상승 제한(캡)이 그대로 발목을 잡았습니다. 상승장에서 커버드콜의 한계가 여실히 드러난 케이스입니다.

그래프 설명: SOL 국제금커버드콜액티브(캔들)과 일반 금 ETF(라인) 2개월 수익률 비교 (출처: Valley AI)

금은 여전히 커버드콜의 모범 사례입니다. 일반 ETF +10.37%, 커버드콜 +10.42%(배당 포함 +11.16%)로 오히려 커버드콜이 0.79%p 앞섰습니다.

두 ETF의 가격 움직임이 거의 동일하게 추적되고 있고, 여기에 배당까지 더해지니 커버드콜이 유리해지는 구조입니다. 금처럼 변동성이 상대적으로 낮고 추세가 완만한 자산에서는 커버드콜이 효과적이라는 것을 다시 한번 확인했습니다.

그래프 설명: SOL 미국30년국채커버드콜(캔들)과 일반 미국 30년 국채 ETF(라인) 2개월 수익률 비교 (출처: Valley AI)

하락장에서 커버드콜의 진가가 발휘됐습니다. 일반 ETF가 -3.39% 손실을 기록하는 동안, 커버드콜은 가격 -3.70%에 배당 +2.61%를 더해 최종 -1.09%로 방어했습니다.

2.30%p 차이. ...

![2025년 12월 포트폴리오 업데이트 ['25.12.04]](https://wikidocs-cdn.net/images/blog/5982/Pasted%20image%2020251202215901.png)

![2025년 11월, 포트폴리오 운영 시작 ['25.11.14]](https://post-image.valley.town/-wM-3juzQ_QBftc1GAgGK.png)

저도 한국상장 중국 ETF를 매크로 계좌 전체 40%까지 현재 보유 중인데 미국 빅테크 ETF 팔고 50%까지 늘릴까? 고민 중입니다. 항상 1~3월은 중국의 대규모 부양책이 발표되던 시기였고 미국과 AI 군비경쟁까지 하는 지금 시장 실망시킬만한 부양책 발표 쇼크는 없을거라고 예상해서요.

금도 금광주랑 함께 진입 시점을 잡아야하는데 아직은 좀 너무 비싼 것 같아 현금으로 대기 중이어서 좋은 타점 오면 좋겄네요.

금은 최근에 조정이 꽤 있었어서 진입하실 생각이라면 지금부터 천천히 사 모으는 것도 좋다고 생각합니다. 저는 금은 계속 포지션을 더 늘릴 것 같네요.

중국도 저는 좋게 보는데, 저도 고민이 정말 많았습니다. 이번 양회에서 세게 나올 가능성이 높다고 보고 있는데, 어쩔 수 없이 룰은 룰이니 손절하게 됐습니다. 그래도 다시 기준에만 부합한다면 포지션을 언제든지 확대할 계획입니다.

투명한 공시(?)를 해주셔서 금 커버드콜이라는 전략을 되돌아볼 수 있었습니다.

원자쟁이님의 포트폴리오 운용보고서를 보면서 채권 비중으로 TLT말고도 다른 녀석들을 편입하는 것을 고려해보시는 것은 어떨까라는 생각이 들었습니다. (예를 들어서 10년물 혹은 종합채권 ETF 혹은 우량한 BDC(BXSL, ARCC) 같은 녀석들도 알아보시면 좋을 것 같다는 생각이 들었습니다. 포트폴리오 점검 과정에서 바라보시는 매크로 뷰 등의 시나리오에 따라 채권 내 세부 비중을 조절하는 방식으로 대응하는 과정에 활용하실 수 있을 것 같습니다.)

안 그래도 채권이 미국 장기 국채밖에 없다는 점에서 항상 고민이 있었습니다. 저는 사실 미국 장기 국채 뷰를 긍정적으로 보고 있지 않거든요 (국채 금리 상방도 분명 열려 있다고 보고 있습니다). 커버드콜 전략이 하방을 잘 방어해 줘서 망정이지, 사실 퍼포먼스 자체는 좋지 않습니다...

그래서 미국 단기채도 생각하고 있었는데 추천해 주신 ETF들도 한번 살펴보겠습니다! 감사합니다 ㅎㅎ

연재해주시는 글 잘 읽고 있습니다. 포트폴리오 전략에서 모멘텀이 중요한 원칙으로 자리하고 있는데, 원래 투자 방식이 모멘텀 투자 위주이셨던 건지, 아니면 이번 전략에서 실험적으로 핵심 원칙으로 삼고 계신 건지 궁금합니다.

이번 전략에서만 일단 실험적으로 적용하고 있습니다. 포트폴리오 초기 구축 단계 당시, "전략적 가치투자" 서적에서 나왔던 전략을 잘 조합해서 실현하고 싶었고, 그중 하나가 코어 자산에 대한 모멘텀 투자였습니다. 이게 최선의 방식인지는 아직 확신이 없으나, 일단 룰 베이스로 하고 있습니다.