Nirvana

구독자 184명구독중 41명

과거를 공부하고

현재를 살아가며

미래를 바라보라

뇌피셜입니다.

최근 알테오젠의 주가가 빠지고 할로자임의 주가가 오르는 양상을 보이고 있다. 일부에서 알테오젠숏 할로자임롱 포지션을 구축한다는 생각이 든다.

이는 크게 2가지 연유로 볼 수 있을 것 같다.

머크가 제기한 할로자임의 특허 무효화가 기각되거나, 합의를 통해 머크가 라이센스비(5% 내외)를 지불할 가능성이 높다고 보는 시장

결국 MDASE는 ENHANZE와는 다른 부분이기 때문에 할로자임이 독점계약 밖의 다른 기업과 제휴를 하면서 알테오젠이 새로운 경쟁을 해야한다는 가능성

이렇게 보는 것 같다. 그리고 아울러 머크의 키트루다SC에게서 라이선스비를 뜯을 경우, 알테오젠과 진행중인 SC제형 제품 역시 라이선스를 뜯길 가능성이 높으며, 이 기간은 MDASE의 만기인 32~34년까지 이루어질 수 있다.

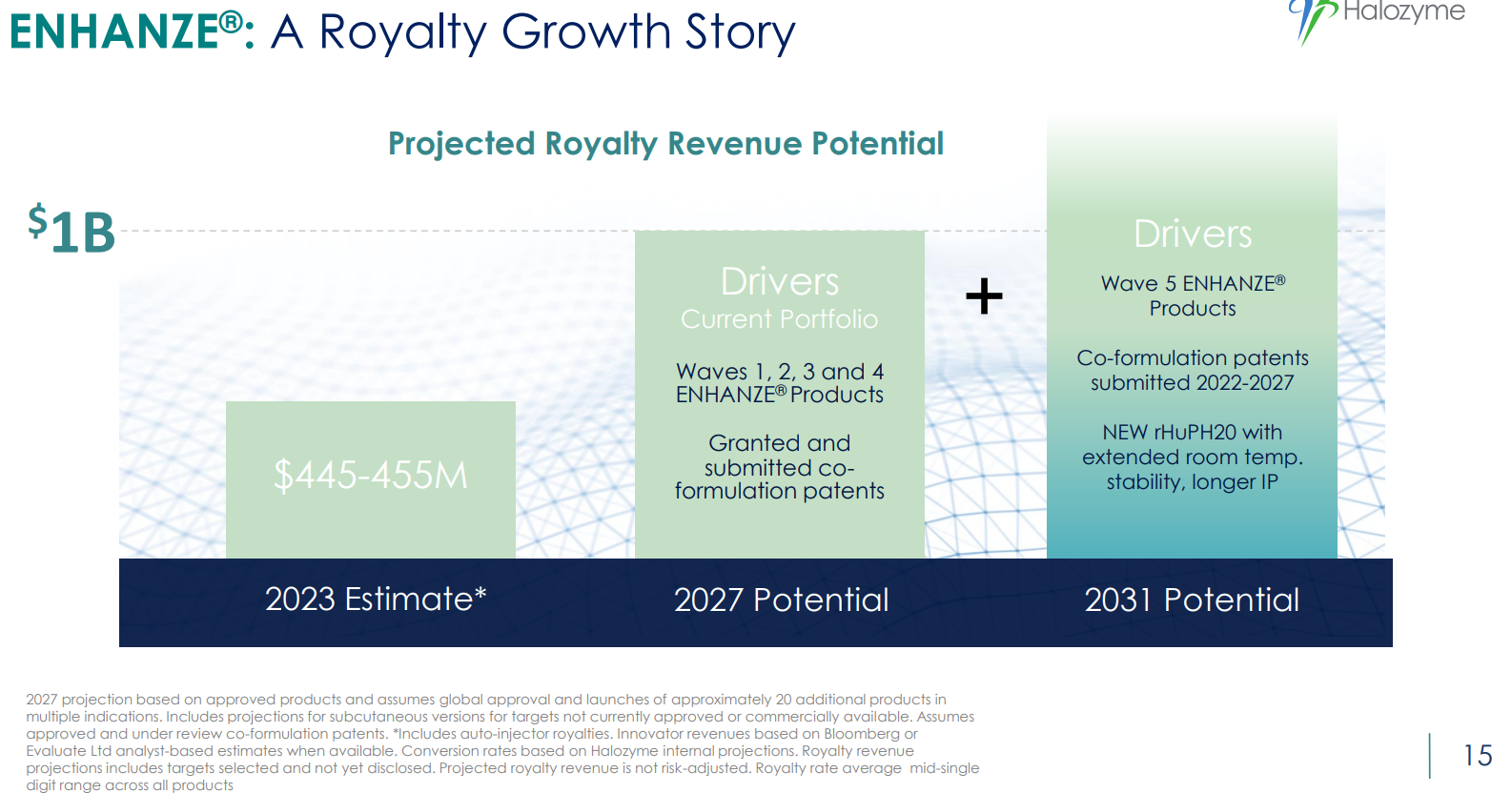

결론적으로, 할로자임이 위 시나리오(완전 BULL case임)대로 진행된다면, 아이러니하게도 코 안대고 글로벌 매출 1위 항암제의 로열티를 32~34년까지 보장받게 되는 것이며, 이는 엄청난 매출 상승으로 이어질 수 있다는 부분이다.

참고로 MDASE는 알테오젠이 기존 ENHANZE보다 우월하다는 상온 보관성 등 특허를 갖춘 플랫폼이다. 즉, 차이가 없어보인다는 거다. 애초에 ENHANZE의 특허를 연장하기 위해 상온보관성을 숨기고 감추고 있었던 것으로 보이며, 만약 불케이스의 시나리오대로 진행된다면 ENHANZE 역시 32~34년까지 특허가 연장될 것이다.

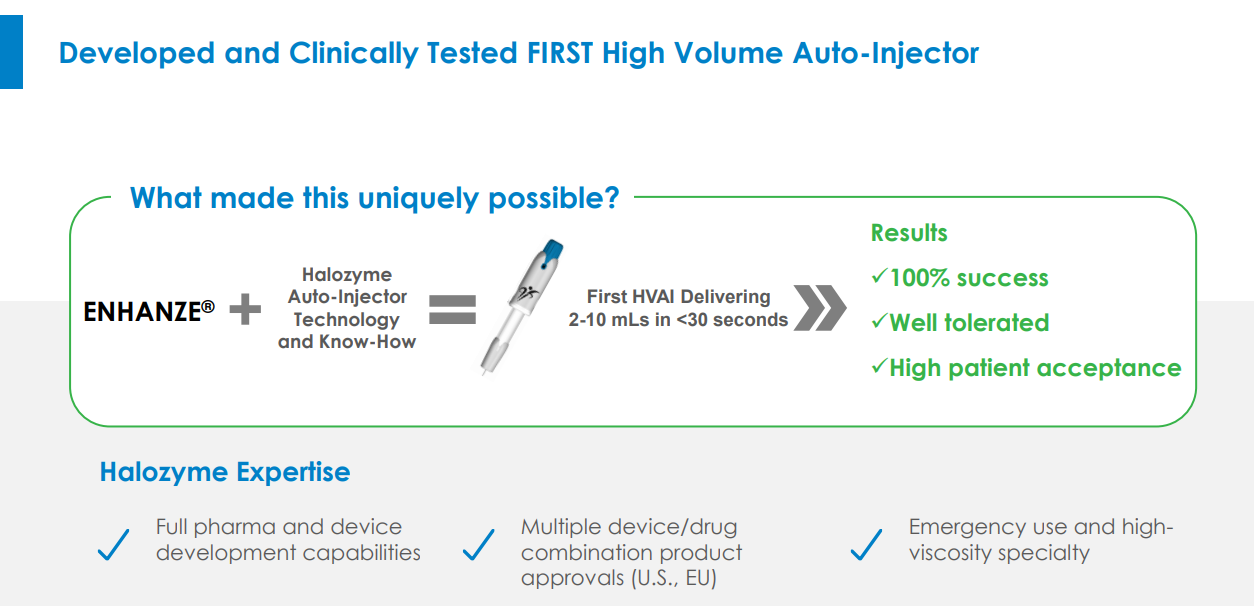

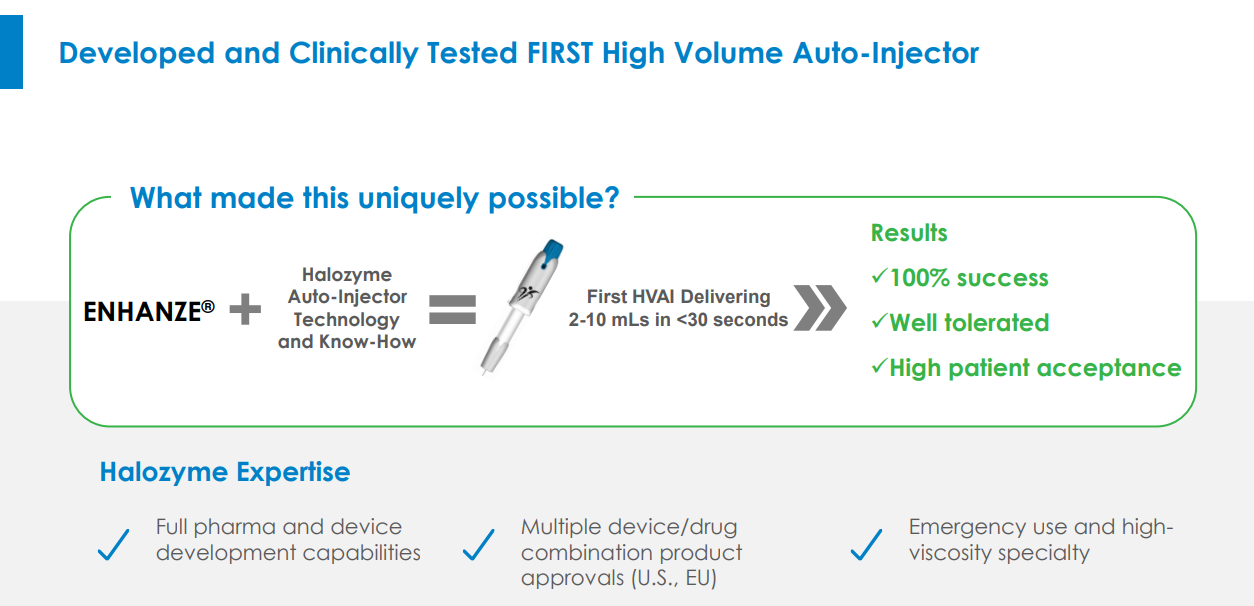

그리고.... 글로벌 최초 HVAI(고용량자동주사기)를 통해 SC제형보다 발전된 제품을 만들어낸다면? 그리고 특허가 40년을 넘어간다면?

할로자임의 주가는 헐값일 수도 있다는 생각이 든다.

유튜브에 '할로자임'을 검색해도 이런 글들이 난무한다....

반골 기질이 피어오르면서 할로자임을 추매한 후 끄적이는 글이었다..

MDase 특허의 경우 애초에 상용화가 가능한 기술이 아니라고 할로자임에서 언급을 했구요. 특허 보호 전략 차원에서 에버그리닝 전략을 사용하고 있지만 그마저도 특허 무효화가 진행 중이기 때문에 경쟁력을 잃을 것으로 사료됩니다. 기존 꿀단지였던 인헨즈 플랫폼은 특허 만료가 다가오고 있고 로열티율 조정 가능성이 있는 상황이고, 그 외의 성장동력은 전무한 상황이죠. 전략적인 측면에서도, 이미 많은 타겟에 대해 독점권을 넘겨줬기 때문에 추가적인 계약은 제한적일 것으로 보입니다.