AI 버블론보다 서울집값이 버블 아닌가?(우리나라의 미래는?)

호랭교관

2025.12.17조회수 254회

호랭교관

구독자 119명구독중 64명

Keep inventing, and don’t despair when at first the idea looks crazy. Remember to wander. Let curiosity be your compass. It remains Day 1.

AI 버블 얘기가 자주 나온다. "엔비디아 PE 너무 높지 않아?", "생성 AI 기업들 적자 투성인데 언제 돈 벌래?" 이런 식의 우려들... 이런 생각기 계속 드는 가운데 채부심 채상욱님의 페이스북 글을 보고 그럴수도 잇겠다는 생각이 들었다.

부동산도 자산인데, 서울 똘똘한 한채는 그저 아무 생각없이 프리미엄을 주고 있지는 않은가? 그 프리미엄은 오히려 버블이 아닌가 하는 생각들? 아래의 수식을 조금 더 쉽게, 조금 더 깊게 계산해보면서 생각을 다듬어보자

(배문성 이사님도 항상 월세 또는 현금흐름의 관점에서 채권계산하듯이 이렇게 자주 계산하셔서 공감이 되었지만, 인간의 FOMO 앞에서는...숏쟁이로만 비춰지는 안타까움이)

먼저, 복잡해 보이는 공식을 중학생도 이해할 수 있게 풀어보자. 당신이 음료수 가판대를 산다고 생각해보자. 이 가판대는 하루에 1만원씩 순이익을 낸다. 1년이면 365만원이다.

이 가판대의 적정 가격은 얼마일까?

만약 당신이 "나는 투자해서 1년에 10%는 벌고 싶어"라고 생각한다면, 이 가판대의 가치는 365만원 ÷ 10% = 3,650만원이다.

그런데 실제로 이 가판대가 1억원에 팔린다면?

그 차이는 "이 가판대가 계속 성장할 거야. 내년엔 더 많이 벌 거야"라는 기대가 반영된 것이다.

부동산도 똑같다. 아파트를 '돈을 벌어주는 자산'으로 본다면, 월세(현금흐름)를 기준으로 적정 가격을 계산할 수 있다.

현금흐름 영구식은 이렇다:

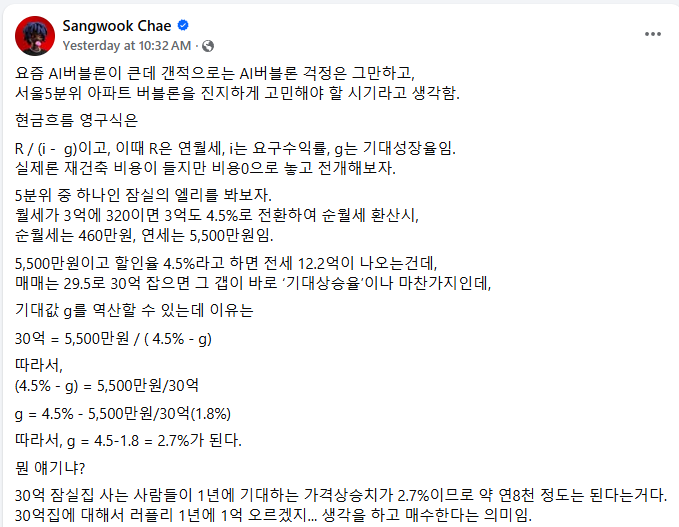

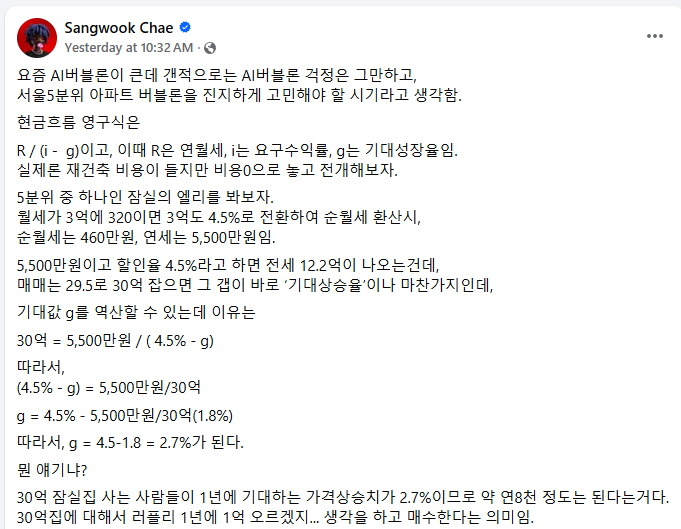

자산가치 = R / (i - g)

R = 1년에 받는 월세(현금흐름)

i = 할인율(내가 원하는 수익률)

g = 기대성장률(매년 얼마나 오를까?)

쉽게 말하면:

분자(R): "이 집이 1년에 얼마를 벌어주나?"

분모(i-g): "내가 원하는 수익률에서 '기대 상승률'을 뺀 것"

여기서 핵심은 g(기대성장률)이다. 사람들이 "이 집이 매년 얼마나 오를 거야"라고 믿는지가 가격에 직접 반영된다.

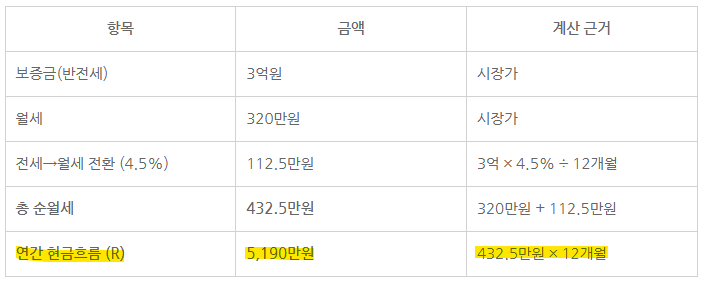

[표 1: 잠실 엘리 현금흐름 계산]

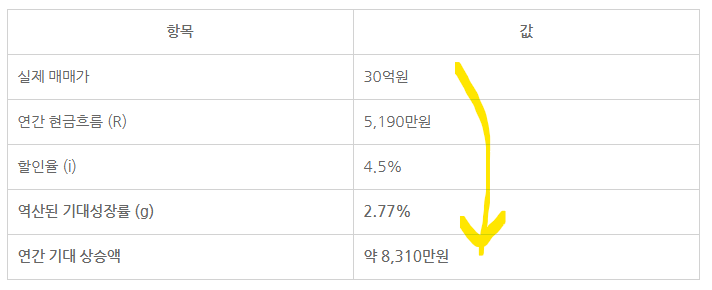

최근 기준 보증금 3억에, 월세 320만원 인데 보증금을 월세로 전환해보면 연간 월세 수입이 5,190만원이다.

※ 전세 전환율 4.5%란? 전세 3억을 예금했을 때 1년에 받는 이자율. 즉, 집주인이 전세금을 운용해서 벌 수 있는 수익

이제 할인율 i = 4.5%로 잡고, 기대성장률이 0%라고 가정하면(즉, 집값이 안 오를 거라 생각):

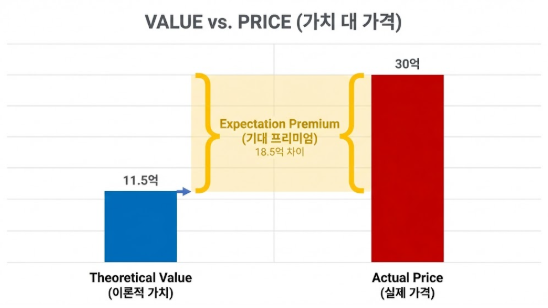

이론적 집값 = 5,190만원 ÷ 4.5% = 11.5억원

그런데 실제 매매가는? 약 30억원이다. 즉 18.5억원 정도는 미래의 가격 성장을 고려한 프리미엄으로 볼 수 있다.

[표 2: 기대성장률 역산]

계산 과정:

30억 = 5,190만원 / (4.5% - g)

(4.5% - g) = 5,190만원 / 30억 = 1.73%

g = 4.5% - 1.73% = 2.77%

이게 의미하는 바는? 30억짜리 잠실 집을 사는 사람들은 "매년 8,000만원 이상 오를 거야"라고 기대하며 매수한다는 것이다.

2011년부터 2024년까지 서울 주요 단지들의 기대성장률을 추적해봤다. (전월세 시장이 형성된 곳들 중심)

[표 3: 서울 5분위 지역 기대성장률(g) 추이]

역대 최고, ...

집값을 이런식으로도 벨류에이션할 수 있군요. 요즘 부동산 관련해서도 걱정이 많았는데, 많은 도움이 되었습니다. 감사합니다.

삭제된 댓글입니다.

엄청난 인사이트입니다. 공유 감사합니다 ㅎㅎ (서울 자가는 저도 없습니다... ㅠ)

채상욱 애널리스트님은 할인률을 4.5%로 계산하셨는데, 할인율 가정을 3.5%로만 바꿔도 영구성장률 g가 1.87%로 계산되네요

무위험 수익률을 4.5%로 계산하기에는 현재 상황과는 좀 괴리가 있는 것 같아서 가정을 좀 바꿔봤고요

현재 3년만기 AA- 회사채가 3.5% 정도 찍히니까 이 정도 숫자면 적당하지 않을까 생각했습니다

최근 서울 집값에 대해서 막연히 버블이다는 생각을 하고 있었는데, 이렇게 계산해보니 마냥 비싸지만은 않은 것 같기도?

좋은 글 공유해주셔서 감사합니다