붉은뇌

구독자 7명구독중 37명

전통적인 화폐수량방정식은 다음과 같다.

M × V = P × Q여기서 일반적인 의미는 다음과 같다.

단순히 쓰면 다음과 같다.

P = (M × V) / Q다만 주택시장에서는 이 공식을 그대로 적용하면 오류가 생긴다.

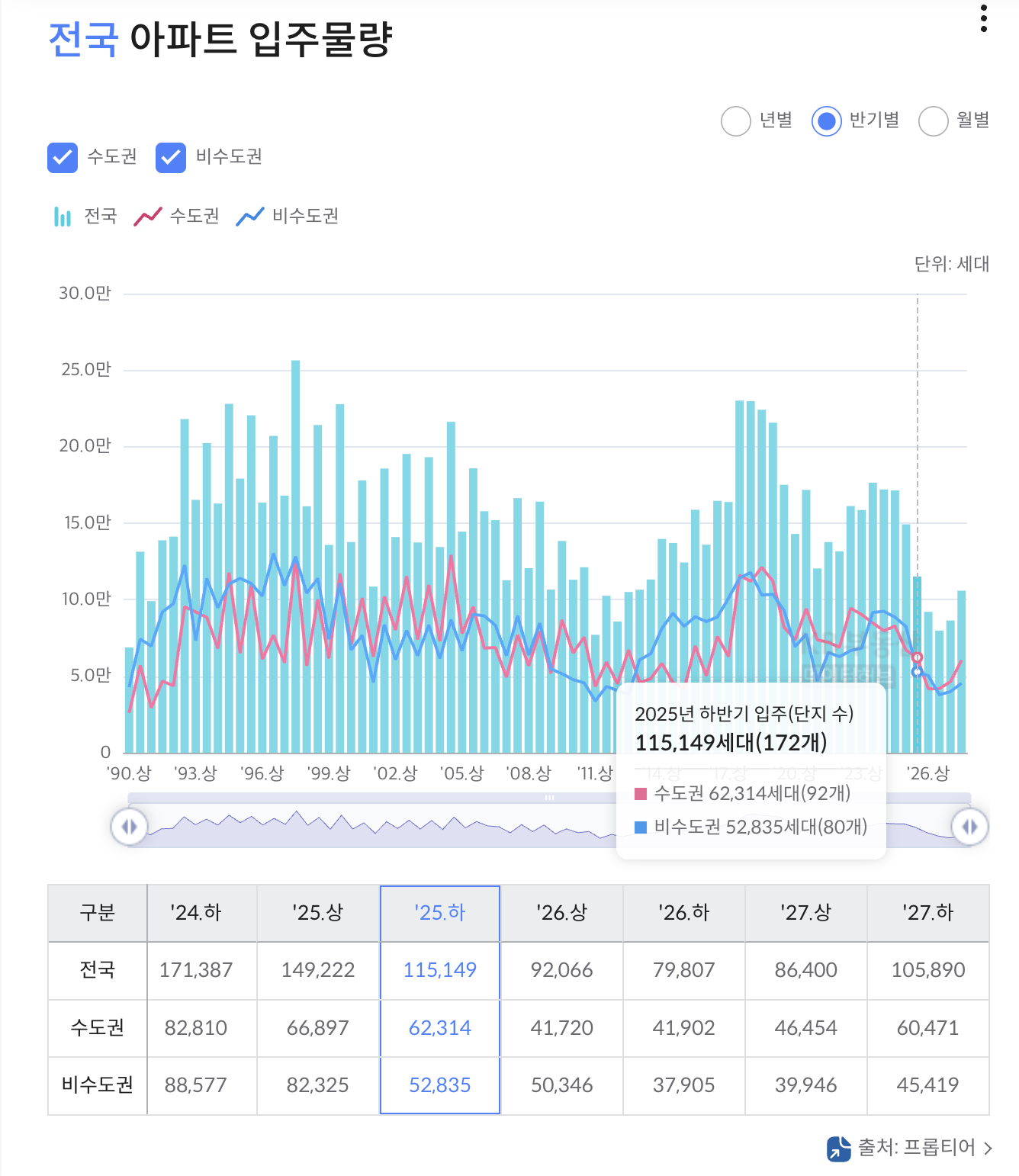

화폐수량방정식의 Q는 원래 “생산량 또는 거래량”인데, 아파트 시장의 전체 재고는 대부분 매물로 나오지 않는다.

따라서 주택 가격을 설명하려면 Q를 전체 주택 수가 아니라 거래 가능한 유효 공급량으로 재정의해야 한다.

따라서 주택시장 버전은 다음이 더 정확하다.

아파트 평균가격 × 실제 거래량

=

주택시장 유입 구매력 × 주택 매수 전환속도수식으로 표현하면 다음과 같다.

Pᵣ,ₜ × Tᵣ,ₜ = Mᴴᵣ,ₜ × Vᴴᵣ,기호의미

Pᵣ,ₜr지역, t시점의 아파트 평균 가격

Tᵣ,ₜ실제 거래량 또는 거래 가능한 유효 물량

Mᴴᵣ,ₜ해당 지역 주택시장으로 들어올 수 있는 구매력

Vᴴᵣ,ₜ구매력이 아파트 매수로 전환되는 속도

즉, 주택 가격은 다음과 같이 이해해야 한다.

아파트 가격 =

주택시장 유입 구매력 × 매수 전환속도 / 거래 가능한 유효 공급량실전에서는 다음 모델이 가장 유용하다.

P* = P_base × L × V × S × R

따라서 핵심 명제는 다음이다.

아파트 가격은

대표 구매자의 구매력에 기초하고,

거시 유동성과 매수심리가 이를 증폭시키며,

유효 공급량과 정책·금리·고용 리스크가 이를 할인한다.M: 통화량이 아니라 “주택시장 유입 구매력”초안에서는 M = M2 통화량으로 두었지만, 이 부분은 보정이 필요하다.

M2 전체가 곧바로 아파트 매수에 쓰이는 것은 아니다. 한국은행의 2026년 2월 통화 및 유동성 공표에 따르면 M2는 계절조정 평균잔액 기준 전월 수준을 유지했고, 원계열 기준 전년동월대비 4.9% 증가했다.

즉 거시 유동성은 여전히 중요한 변수지만, 모델에는 M2 총량 자체보다 M2 증가율, 가계신용 증가율, 주택담보대출 증가율, 예금 대비 부동산 선호도를 넣는 것이 낫다. (한국은행)

따라서 M은 다음처럼 재정의한다.

Mᴴ = 주택시장 유입 가능 구매력세부 구성은 다음과 같다.

Mᴴ = 자기자본 + 차입 가능 금액 + 외부 투자자 자금 + 갈아타기 자금

여기서 중요한 점은 인구보다 구매 가능한 인구가 더 중요하다는 것이다.

총인구가 줄어도 고소득자, 맞벌이, 기존 주택 보유자, 외부 투자자가 특정 지역으로 몰리면 해당 지역 가격은 오를 수 있다. 반대로 인구가 늘어도 소득·자산·대출 여력이 약하면 가격 상승력은 제한된다. 따라서 주택 가격 모델에서 인구는 다음처럼 바꿔야 한다.

단순 인구 ❌

→ 대출 가능한 생산가능인구

→ 해당 지역에 진입 가능한 소득계층

→ 기존 주택을 팔고 갈아탈 수 있는 자산 보유층상속은 대체로 구매력의 소유자만 바꾸는 사건이다.

상속이 주택시장에 미치는 효과는 다음 세 가지다.

사건주택가격 영향상속인이 보유매물 감소

가격 하방 경직성상속인이 매도유효 공급 증가

가격 하방 압력상속세·채무상환 때문에 매도급매 가능성 증가

외국인 투자자도 “본국 통화량이 한국 아파트 가격을 직접 올린다”기보다는, 외화가 원화로 전환되어 특정 지역 매수 수요로 들어오는 것이다. 따라서 외국인 수요는 M2 안에 그대로 담기지 않는다. 모델상으로는 외부 투자자 자금 또는 비거주 매수 수요로 따로 보는 것이 더 정확하다.

다주택자는 신용창조의 주체라기보다 레버리지를 이용해 주택시장 구매력을 증폭시키는 주체다. 따라서 다주택자 변수는 M과 V 양쪽에 걸친다.

다주택자 증가

→ 차입 기반 구매력 증가

→ 매수 회전율 증가

→ 가격 상승 압력반대로 다주택자 대출 만기연장 제한, 신규 주담대 제한, 사업자대출 점검 강화는 투자자 구매력을 줄이는 방향이다. 금융위원회는 2026년 가계부채 관리방안에서 다주택자·임대사업자의 수도권·규제지역 아파트 담보대출 만기연장을 원칙적으로 불허하고, 온라인투자연계금융업자에도 규제지역 LTV 40%, 비규제지역 LTV 70%, 주택가격별 대출한도 규제를 적용하겠다고 밝혔다. (금융위원회)

P_base: 대표 구매자의 구매력 모델아파트를 기업처럼 보고 현금흐름 할인모형으로 평가하는 방식은 한계가 있다. 실거주 아파트의 가격은 임대수익만으로 결정되지 않는다.

실제 가격은 “그 아파트를 살 수 있는 사람이 얼마까지 감당 가능한가”에 의해 상당 부분 결정된다.

따라서 주택의 기본 가치는 다음으로 보는 것이 적절하다.

P_base = 대표 구매자의 최대 지불 가능 가격대표 구매자의 최대 지불 가능 가격은 다음 세 가지의 최솟값이다.

P_base = min(

자기자본 / (1 - LTV),

자기자본 + DSR 기반 대출가능액,

자기자본 + 정책상 절대 대출한도

)원리금균등상환을 가정하면 대출가능액은 다음처럼 계산한다.

연간 상환가능액 = 연소득 × DSR 한도 - 기존 부채 연간 원리금

대출가능액 =

연간 상환가능액 / 연간 원리금상환계수

원리금상환계수는 다음이다.

A(i, n) = i(1+i)ⁿ / ((1+i)ⁿ - 1)기호의미i연 대출금리n대출기간A(i,n)원금 1원당 연간 원리금 상환액DSR총부채원리금상환비율

예를 들어 어떤 사람이 연소득 1억 원이고, DSR 한도가 40%이며, 기존 부채 원리금이 없다면 연간 상환가능액은 4,000만 원이다. 금리와 만기에 따라 이 사람이 빌릴 수 있는 대출 원금이 결정되고, 여기에 자기자본을 더한 값이 최대 매수가격이 된다.

이 방식이 중요한 이유는 다음 때문이다.

월 잉여현금흐름 50만 원 증가

→ 연 600만 원 상환여력 증가

→ 장기 주담대 기준 수천만~1억 원대 구매력 증가 가능즉, 임금 상승은 단순히 소득을 늘리는 것이 아니라 부채 조달 능력을 키워서 집값을 끌어올린다.

주택 가격은 전국 평균 소득자가 아니라 그 지역에 실제로 진입 가능한 구매자가 결정한다.

따라서 특정 아파트를 평가할 때는 다음을 먼저 추론해야 한다.

질문예시이 아파트를 살 사람은 누구인가?맞벌이 전문직, 대기업 ...

대단하십니다... 잘 읽었어요!!!!