다모다란 교수님의 특강: DCF 오해2: DCF는 단순히 모델링과 숫자 계산 작업일 뿐이다? (August 8, 2015)

돌연변이

2024.10.11조회수 20회

돌연변이

구독자 345명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

원문: Musings on Markets: DCF Myth 2: A DCF is an exercise in modeling and number crunching! (aswathdamodaran.blogspot.com)

본글은 chatGPT로 번역했음을 알립니다(저도 틈만 나면 다시 쉽게 읽을수 있도록, 이미지도 번역해놓았습니다.)

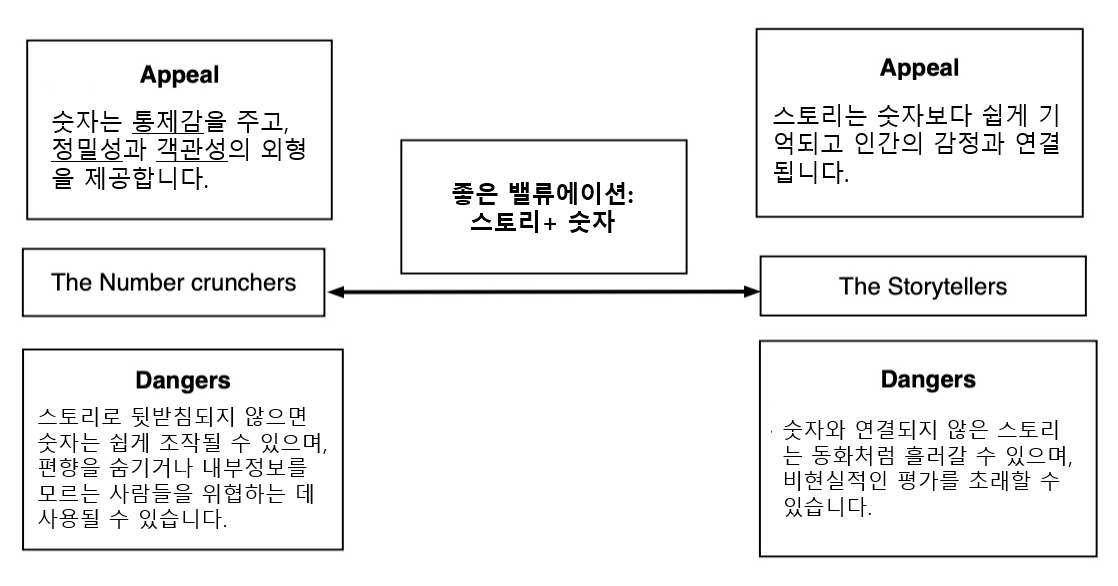

대부분의 사람들은 DCF 평가를 신뢰하지 않으며, 이는 충분히 이해할 만한 이유가 있습니다. 애널리스트들은 자신의 편향을 입력값에 숨기는 방법을 찾고, 복잡성을 이용해 평가 게임에 익숙하지 않은 사람들을 겁주기도 합니다. 놀랍게 들리겠지만, 저 또한 이러한 불신을 이해하고 공감합니다. 원하는 결과를 얻기 위해 숫자를 조작하는 것이 얼마나 쉬운지 알기에, 스스로를 속이는 일도 쉽다는 사실을 잘 알고 있습니다. 그렇기에 저는 평가의 핵심이 입력값이나 모델링에 있지 않고, 그 숫자들에 담긴 스토리와 그 스토리가 얼마나 잘 검증되는지에 있다고 주장해 왔습니다

이번 가을에도 저는 뉴욕대학교 스턴 경영대학원에서 30년 가까이 해온 것처럼 연 2회씩 가치평가 수업을 진행할 예정입니다. 등록한 300명의 학생들은 강의실에 들어올 때, 이 수업이 어떤 내용을 다룰지에 대해 나름대로의 선입견을 가지고 있을 것입니다. 많은 학생들이 최신 버전의 Excel이 설치된 노트북을 들고 와서, 매 시간 모델링에 대해 배우며 수업이 끝날 때쯤에는 '엑셀 닌자'가 되기를 기대하고 있습니다. 이들은 이 수업이 숫자, 더 많은 숫자, 그 이상으로는 그리스 문자(알파와 베타)까지 다루는 수업이 될 것이라고 예상하고 있죠.

저는 수업을 시작할 때 학생들에게 숫자에 더 익숙한지, 아니면 이야기(스토리)에 더 익숙한지 물어봅니다. 예상대로 숫자에 익숙한 학생들이 훨씬 많지만, 스토리에 익숙한 학생들도 적지 않게 있습니다. (이와 같은 판단을 내리는 온라인 테스트가 여러 개 있지만, 사실 대부분은 테스트 없이도 어느 쪽에 속하는지 감이 있습니다.) 그 다음에 저는 두 그룹을 연결하는 다리로서의 가치평가에 대한 저의 비전을 설명합니다. 가치평가는 스토리와 숫자를 연결하는 방법이라는 점에서 중요한 의미를 갖습니다.

이 첫 수업에서 제시하는 이 그림은 단지 추상적인 개념일 뿐이지만, 이후의 수업들은 이 그림에 살을 붙이고 그 연결을 실제로 구현해보려고 노력합니다. 항상 성공하는 것은 아니지만, 제가 생각하는 성공적인 수업은 숫자를 다루는 학생들이 조금 더 상상력을 갖고 나가고, 이야기를 좋아하는 학생들이 조금 더 체계적인 사고를 습득하는 것입니다.

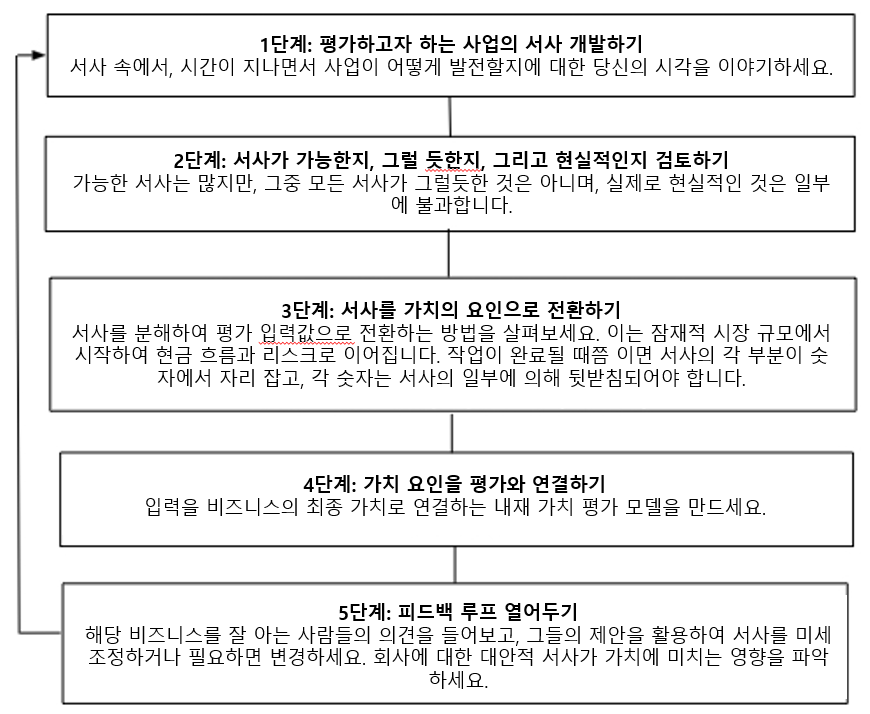

스토리를 숫자와 연결하는 과정은 명확하거나 직관적이지 않지만, 학습할 수 있습니다. 이전에 이 주제에 대해 쓴 글에서 이 과정을 다섯 단계로 설명한 바 있습니다 이 과정에서 다섯 단계를 제시했지만, 이 단계들이 모두를 완벽하게 포함하거나 반드시 순서대로 진행해야 하는 것은 아닙니다.

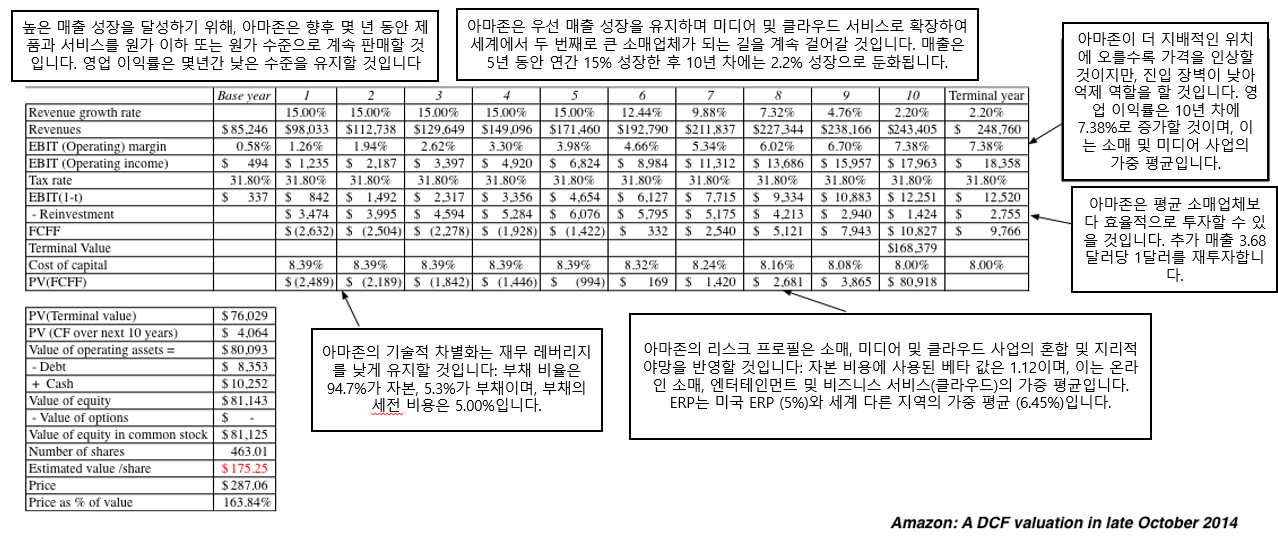

예를 들어 보겠습니다. 아마존은 많은 사람들이 주목하는 회사로, 세계는 아마존을 두고 크게 두 가지 시각으로 나뉩니다. 하나는 아마존이 세계를 정복할 계획을 가진 특별한 회사라고 믿는 사람들이고, 다른 하나는 아마존을 오랜 기간 동안 많은 사람들을 속일 수 있다는 사례로 보는 사람들입니다. 2014년 10월에 작성한 글에서 저는 아마존의 가치를 평가하여 주당 175달러라는 값을 도출했습니다.

세부 사항에 얽매이기보다, 아마존의 가치를 결정하는 제 서사를 솔직히 드러내는 것이 중요합니다. 제 이야기 속에서 아마존은 높은 매출 성장을 계속 이어가며 (10년 차에 매출이 2,490억 달러에 도달) 앞으로도 제품과 서비스를 원가 수준이나 그 이하로 판매할 것입니다 (앞으로 5년 동안 마진이 거의 0에 가까운 상태를 유지할 것임에 유의하십시오). 하지만 결국 시장 지배력을 활용하여 수익을 내기 시작할 것이며, 이 시장 지배력은 소매업에 새로 진입하는 경쟁자들에 의해 제한될 것입니다. 이에 따라 목표 마진은 2014년 전체 소매업을 반영하는 수준인 7.36%로 설정됩니다.

낙관론자들이 더 높은 가치를 예상하는 이유를 이해하기 위해서는 대안적인 서사를 고려해 볼 필요가 있습니다. 이 서사에서는 아마존의 시장 지배력이 제한받지 않아서 미디어 시장으로 더욱 확장할 수 있고 (10년 차 매출이 3,290억 달러에 달함), 영업 마진도 12.84% (소매/미디어 기업의 상위 ...

감사합니다!

다모다란 교수님 자료라니, 항상 감사합니다.

좋은 글 번역과 소개 감사합니다.

너무 좋은 글이네요... 감사합니다~!

좋은 글 감사합니다. 제 사견이지만, 2015년의 다모다란 교수님과 2024년의 다모다란 교수님이 말씀하시는 '네러티브(스토리)'에는 시대적 변화가 있는 것 같습니다. 2015년 당시는 빅테크의 기반이 다져지던 시간이고, 교수님은 이 현상에 대해 충분한 'Regime of Narratives'를 반영할 수 없었던 것이 아닐까 생각이 들기도 합니다. 추후에 여러 매체를 통해 마켓레짐이나 Regime of Narratives를 개정하시긴 하지만, 가치평가의 대가 역시 "마켓 레짐의 중심에서는 스토리 텔링을 할 수 없으니(Narrative consistency, control, etc), 추후에 틀릴 것 감안하고 변화할 준비해라" 는 메세지가 가장 중요하다고 변화하신 것이 느껴졌습니다. 이를 지금와서 생각해보면 진술이 일관되지 않았다고 폄하할 수 있겠으나 그 만큼 시장의 변화에 민첩하게 대응하신 것이 아닌가 싶기도 하네요. 위 생각은 올 해 인터뷰에서 하신 말씀을 보고 느낀 것이니 만렙 효자 돌연변이님께서도 한 번 보시고 고견 말씀해 주시면 배워가도록 하겠습니다 😀 인터뷰 클립 - https://youtu.be/ylRi-yeWe9U?si=0jD6YOx0dxO6oiQU 풀버젼 - https://www.youtube.com/watch?v=RUJ-OvRicEM

먼저 좋은 글을 소개해주시고 좋은 의견을 주셔서 감사합니다. 제가 투자경험이 짧고 가치평가에 대해 이제야 하나식 배워나가기에 잘 모르지만, 지금까지 제가 읽어본 다모다란 교수님들의 글과 제 사견을 토대로 이야기하자면, 2015년의 다모다란 교수님도 24년의 다모다란 교수님도 같은 이야기를 한다고 생각합니다: 스토리와 숫자들은 언제든 변할수 있다. 예를 들어, 2014년에 쓰신 글인 Reacting to Earnings Reports: Narrative Adjustments and Value Effects(August 6, 2014)나 이전의 다른 글에서도 가치평가의 가치값은 언제든 변할수 있다고 했습니다 (스토리에 변화, 전환, 혹은 단절이 발생할 때 어떻게 가치에 큰 변화를 가져올 수 있는지, 그리고 "내재 가치는 제대로 계산되면 시간이 지나도 변하지 않는다"는 기존의 견해가 왜 말이 되지 않는지를 다룬 글). 결국 가치평가의 핵심은 내러티브와 숫자를 연결하는 것인데, 이를 마치 기계처럼 딱딱 하는 것이 아니라, 매우 유연하고 창의롭게 해야 한다는 이야기도 했었던 것으로 기억합니다. 따라서 그 연결하는 방식에 따라서도, 바뀌어지는 기업의 내러티브(+ 자신이 생각하는 기업에 대한 생각), 그들이 실제로 보여주는 변화된 숫자들은 항상 DCF 결과를 다르게 할수 있고, 변화한다고 문제가 있는 것이 아니라고 했습니다. 다만 이번글에서의 서사의 일관성, 서사 통제(Narrative control)은 다른 의미를 가졌습니다. 예를 들어보죠. 만약 어떤 투자자가 테슬라라는 기업을 가치평가한다고 합니다. 가치평가를 함에 있어서, 가치평가 초반에는 전기차에 대해서만 가치를 평가하다가, 가치평가 중간에는 갑자기 에너지 기업으로의 가치가 떠올라 다시 초반 가치평가를 고치지 않고 중간부터만 적용한다면 문제이죠. (가치평가 주요 내러티브를 전기차로 선정해놓고, 자동차산업평균 베타값대신, 에너지산업평균의 베타값을 사용한다면 과연 옳게된 가치평가일리가 없죠.) 또 다른 예시로, 어떤 CEO가 있습니다. 분명 올해 실적발표때는 어마어마한 (누군가가 듣기에는 터무니 없어 보이는) 성장성있는 사업을 이야기했습니다. 내년 실적발표때는 과거에 이야기했던 성장성있는 사업은 어디로 갔는지 모르겠고, 완전 다른 신사업을 이야기합니다. 그렇다면 이 CEO의 이야기를 과연 믿을 수 있을까요? ( 서사 통제, 서사의 일관성이 부재된 CEO 사례입니다) 앞선 좋은 글과 다모다란 교수님의 몇몇 글들을 빠르게 번역해서 올려놓겠습니다. 다시한번 감사드립니다.

❤️