B-side: 그레이엄은 틀렸고, 스미스는 맞았다.

돌연변이

2026.03.28조회수 89회

돌연변이

구독자 333명구독중 76명

지혜로운 사람이 되고 싶습니다.

"I may be paranoid, but not an android"

A-side: <장기투자수단으로서의 보통주> 1924년에 나온 책에서 무엇을 배울 수 있었나? | Valley AI

에드거 로렌스 스미스의 책은 당시 존 메이너드 케인스나, 훗날 워런 버핏과 같은 거장들에게 극찬을 받았고, 당시 대중들에게도 주식 투자의 새로운 복음으로 여겨졌다. 그러나 모든 이가 이 장밋빛 이론에 찬동한 것은 아니었다. 투자의 아버지 이자 월스트리트의 가장 냉철한 지성인이었던 벤저민 그레이엄의 시각은 달랐다.

그레이엄의 증권분석에는 스미스의 이론을 정면으로 겨냥한 다음과 같은 문장이 등장한다.

에드거 로렌스 스미스는 보통주 가치의 성장이 잉여 수익의 재투자를 통한 자산 가치의 축적에서 비롯된다고 타당하게 설명했다 …*(중략)… 나아가 스미스 씨의 결론이 타당하려면 보통주가 과거와 비슷하게 미래에도 거동할 것이라는 가정이 전제되어야 했다. "

"Edgar Lawrence Smith plausibly explained the growth of common-stock values as arising from the building up of asset values through the reinvestment of surplus earnings. …*(중략)… Furthermore, the validity of Mr. Smith’s conclusions rested necessarily upon the assumption that common stocks could be counted on to behave in the future about as they had in the past.

벤자민 그레이엄 <증권분석>

*해당 중략은 뒤에서 밝히고자, 의도적으로 숨기고자 합니다.

이에 대해, 증권분석 7판의 서문을 작성한 금융사가(史家) 제임스 그랜트(James Grant)는 다음과 같이 서술하였다.

1924년에 출간된 스미스의 『장기 투자로서의 보통주(Common Stocks as Long Term Investments)』는 채권이 주식보다 본질적으로 우월하다는 오랜 통념에 도전장을 내밀었다..(중략).. 한편 그레이엄은 스미스의 논지, 더 정확히 말해 비판적 사고 없이 무조건적으로 낙관적으로 적용된 그 논지에 대해 강력히 반대했다. 그는 주식 투자에 대해 10배의 수익률을 기대하는 것과 20배에서 40배의 수익률을 기대하는 것은 전혀 다른 문제라고 지적했다. 게다가 스미스의 분석은 사람들이 그토록 열광적이고 비판 없이 사고팔던 주식 증서 뒤에 어떤 자산 가치가 숨어 있는지에 대한 중요한 질문을 회피하고 있었다. 마지막으로, 스미스의 주장에는보통주가 과거에 해왔던 성과를 미래에도 확실히 낼 것이라는 가정이 내포되어 있었다. 그레이엄은 이를 믿지 않았다."

"Smith’s Common Stocks as Long Term Investments, published in 1924, had challenged the long-held view that bonds were innately superior to equities..(중략).. For his part, Graham entered a strong dissent to Smith’s thesis, or more exactly, its uncritical bullish application. It was one thing to pay 10 times earnings for an equity investment, he notes, quite another to pay 20 to 40 times earnings. Besides, the Smith analysis skirted the important question of what asset values lay behind the stock certificates that people so feverishly and uncritically traded back and forth. Finally, embedded in Smith’s argument was the assumption that common stocks could be counted on to deliver in the future what they had done in the past. Graham was not a believer. -벤자민 그레이엄 <증권분석 7th ed>

그레이엄은 스미스의 이론 자체보다도, “그것이 무비판적으로 강세장에 적용되는 현상”등 현실적인 이유로 그의 주장에 강력한 반대의견을 표명했으며, 특히 과거의 실적이 미래를 보장한다는 가정을 매우 위험한 발상으로 여겼다.

이 냉철하고 논리적인 비판은 흠잡을 데 없이 완벽해 보였지만, 그러나 그레이엄은 결과적으로는 틀렸다.

(버핏옹이 스미스씨가 맞았다고 판정승을 내렸 듯 말이다)

아주 긴 호흡의 역사에서 승리한 것은 그레이엄의 보수적 회의론이 아니라 스미스의 보통주 장기 우상향 이론이었다.

그레이엄은 스미스의 ‘성장성’ 논리를 배척한 것은 복리의 마법을 이해하지 못해서가 아니라, 자본주의의 거시적 한계와 기업의 본질적 생로병사, 그리고 불확실성에 대한 보수적인 통찰에서 비롯되었다.

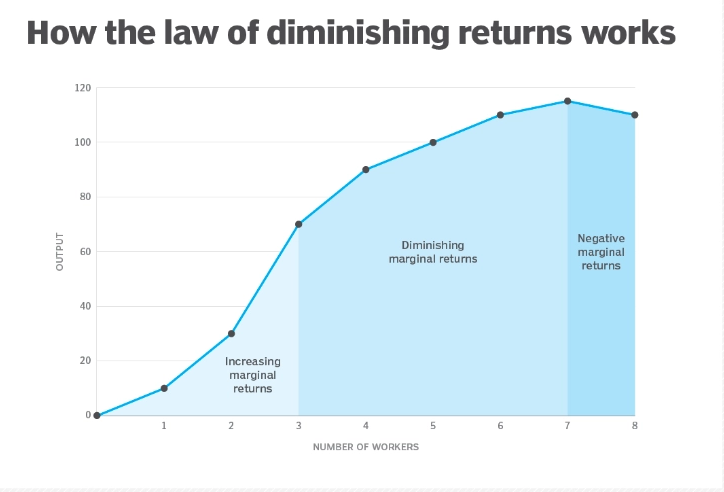

그는 기업의 이익 추세를 먼 미래까지 투사하는 것의 위험성을 강력히 경고했다. 거시경제적 관점에서 볼 때, 다른 생산 요소는 그대로 둔 채 한 가지 요소만 계속 투입할 경우 어느 시점을 지나면 추가 투입으로 얻는 한계 이익(산출량)이 점점 줄어든다는 “수확 체감의 법칙(Law of Diminishing Returns)”과 경쟁의 심화가 결국 가파르게 상승하는 모든 성장 곡선을 평탄하게 만들 수밖에 없다고 보았기 때문이다.

(이미지 출처: What is the law of diminishing returns? | Definition from TechTarget)

그는 단순히 단일 기업, 단일 산업에 대해서 가 아니라, 거시 경제 전반에 대해서도 수확 체감의 법칙이 적용하며 끝없이 상승하는 성장 곡선은 결국 평탄해질 수 밖에 없다고 경고했다. 당시 1930년대에는 인구 증가세가 둔화되고 대규모 자본을 흡수할 만한 혁신이 부재하여 '장기 침체(secular stagnation)'가 올 것이라는 학계의 비관론이 팽배했다 그는 그러한 학계의 이론은 어느 정도 받아들이며, 영토 개발과 급격한 인구증가와 같은 국가 팽창의 가장 역동적인 요인들이 더 이상 작동하지 않게 됨에 따라, 미국 경제가 성장의 한계에 부딪히며 심각한 불안정성 문제에 직면할 수도...

정말 입체적인 독서를 진행중이시군요. 놀랍습니다.