(25.4.5 수정)확률적 우위 분석, 포트폴리오 비중 관리 기초(미완)

들어가는 말

안녕하십니까? 못난 돌입니다. 오늘은 얼렁뚱땅 투자 방법론에 대해 설명하는 시간을 가져보려고 합니다. 홍진채 대표님께서 설명해주신 수식을 기반으로 저 나름대로의 변형을 해서 그 수식에 기반해 확률적 우위를 계산해보겠습니다. 어디까지나 홍진채 대표님의 수식을 제 마음대로 변형한 결과를 설명하고 있으니 오해없으시길 바랍니다. 어디까지나 얼렁뚱땅 방식인 점 유의해주시면 감사드리겠습니다. 아직 다 완성되지 않은 글입니다.

얼렁뚱땅 수식 설명

𝑃

𝐵

𝑅

=

(

1

+

𝑅

𝑂

𝐸

1

+

𝑟

)

𝑁

,

1

+

𝑟

=

1

+

𝑅

𝑂

𝐸

𝑃

𝐵

𝑅

1

/

𝑁

𝑟

=

할인율

𝑜

𝑟

장기 기대수익률

𝑁

=

𝑅

𝑂

𝐸

유지 기간

𝑜

𝑟

투자 기간

PBR=(

1+r

1+ROE

)

N

, 1+r=

PBR

1/N

1+ROE

r=할인율 or 장기 기대수익률

N=ROE 유지 기간 or 투자 기간

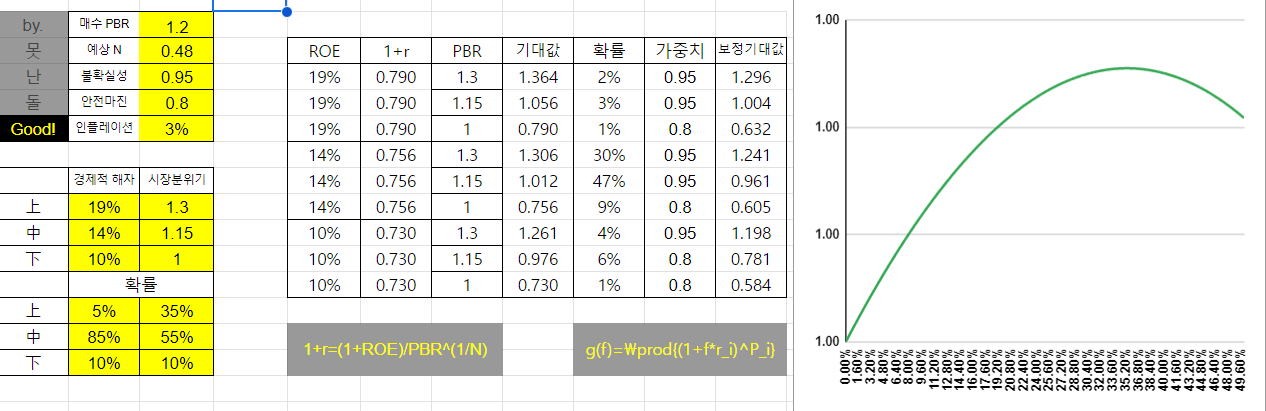

홍's 수식: 홍진채 대표님의 첫 번째 수식을 나름대로 정리해본 것.

출처: 같이투자-홍진채 대표님 2편

홍's 수식을 통해 얼렁뚱땅 수식 1을 도출할 수 있다.

1

+

𝑟

𝑖

(

𝑡

)

=

1

+

𝑅

𝑂

𝐸

(

𝑡

)

𝑃

𝐵

𝑅

(

𝑡

)

1

/

𝑁

(

𝑡

)

∗

𝑃

𝐵

𝑅

(

𝑡

+

𝑁

(

𝑡

)

)

1

/

𝑁

(

𝑡

)

∗

𝑤

𝑖

1+r

i

(t)=

PBR(t)

1/N(t)

1+ROE(t)

∗PBR(t+N(t))

1/N(t)

∗w

i

얼렁뚱땅 수식 1

𝑁

(

𝑡

)

N(t): 특정 시점

𝑡

t에 투자자가 증권의 유의미한 분석을 할 수 있는 기간의 정도

𝑅

𝑂

𝐸

𝑖

(

𝑡

)

ROE

i

(t): 특정 시점

𝑡

t에 투자자의 가정

𝑖

i에 따라 결정되는 예상 ROE

𝑃

𝐵

𝑅

(

𝑡

)

PBR(t): 특정 시점

𝑡

t에 시장 참여자들에 의해 결정되는 현재 PBR

𝑃

𝐵

𝑅

(

𝑡

+

𝑁

(

𝑡

)

)

PBR(t+N(t)): 특정 시점

𝑡

+

𝑁

(

𝑡

)

t+N(t)에 시장 참여자들에 의해 결정되는 예상 PBR

𝑤

𝑖

w

i

: 투자자의 필요에 따라 적용하는 가중치

𝑟

𝑖

(

𝑡

)

r

i

(t): 특정 시점

𝑡

t에 투자자의 가정

𝑖

i,

𝑁

(

𝑡

)

N(t),

𝑅

𝑂

𝐸

𝑖

(

𝑡

)

ROE

i

(t),

𝑃

𝐵

𝑅

(

𝑡

)

PBR(t),

𝑤

𝑖

w

i

에 의해 도출되는 예상 수익률(손실율)

켈리기준과 얼렁뚱땅 수식 1을 통해 얼렁뚱땅 수식 2를 도출할 수 있다.

𝐼

𝑑

𝑒

𝑎

𝑙

_

𝐺

𝑒

𝑡

(

𝐵

𝑒

𝑡

𝑡

𝑖

𝑛

𝑔

_

𝑅

𝑎

𝑡

𝑖

𝑜

(

𝑡

)

,

𝑡

)

=

∏

𝑖

{

(

1

+

𝑟

𝑖

(

𝑡

)

∗

𝐵

𝑒

𝑡

𝑡

𝑖

𝑛

𝑔

_

𝑅

𝑎

𝑡

𝑖

𝑜

(

𝑡

)

)

𝑃

𝑖

}

...