중국 최대 민영조선사인 양쯔장(YZJ)조선은 1H25 GPM이 35.2%가 나왔다.

1H25선종별 비중은 컨테이너선(63%), 탱커(31%)이다.

비록 전년대비 탱커의 비중이 높아 매출액이 감소했지만, 아래 3가지 이유로 제품 믹스 악화 효과를 상쇄하면서 놀라운 수준의 마진율을 보여줬다.

대형 D/F컨테이너선 건조 비중 확대

낮은 강재가

선가 상승 등

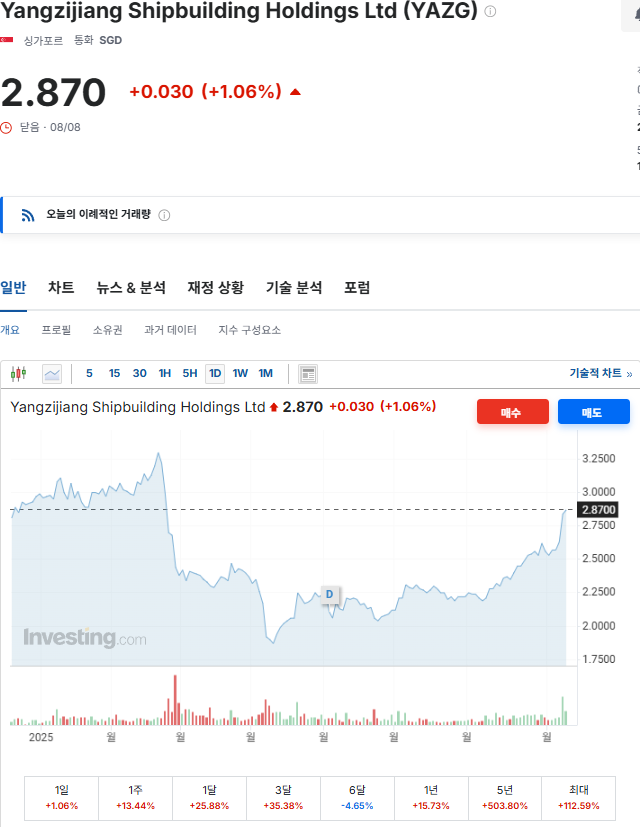

매출액은 었어도 주가는 크게 올랐다. 25년 연초에는 트럼프의 중국 조선업 때리기로 폭락하였지만, 실적이 나오면서 급격하게 전고점을 향해 달려가는 모습이다.

그러나, 관세 불확실성 등으로 1H25의 수주량은 크게 줄어들었으며, 향후 탱커와 벌커의 비중의 확대로 높은 건조 마진 확보가 어려울 것으로 예상된다고 애널리스트는 보고 있다.(그럼 엔진사는?)

탱커에 들어가는 D/F엔진의 가격은 동일한 크기의 컨테이너선박에 들어가는 엔진과 가격차이가 어떨까?

하지만 국내 조선3사는 북미향 대규모 LNGC물량으로 선종 믹스 악화 효과를 상쇄할 것으로 보고 있다.

참고로 YZJ조선은 중국에 상장되어있지 않고 싱가포르에 상장되어있다.

다올투자증권(LNG, 컨테이너선, VLCC, FLNG 모두 강세)

미국 Cheniere에너지가 2030년까지 corpus Christi의 train 8,9에 대한 FID(최종투자결정)를 내렸고, 추가로 24MTPA를 확충햐려는 계획이 나옴. 북미 LNG터미널의 분위기가 살아나는 중

머스크와 HMM이 LNG선박 발주를 준비중이다. 머스크는 중국으로 갈 확률이 높다고 보고, HMM은 국내조선 3사와 협의중이라고 알려짐.

탱커의 VLCC가 강세라고 한다. TEN이 한화오션에 CLCC 2+1 척을 밪루. 2015년 이후 첫 VLCC투자라고 한다.