피크아웃? 멀리 보내버리는 미국, 엔진!!_다올조선 보고서

한화엔진의 적정 PER을 30배로 상향

현대마린솔루션 2030년 PER 땡겨오기 시작.

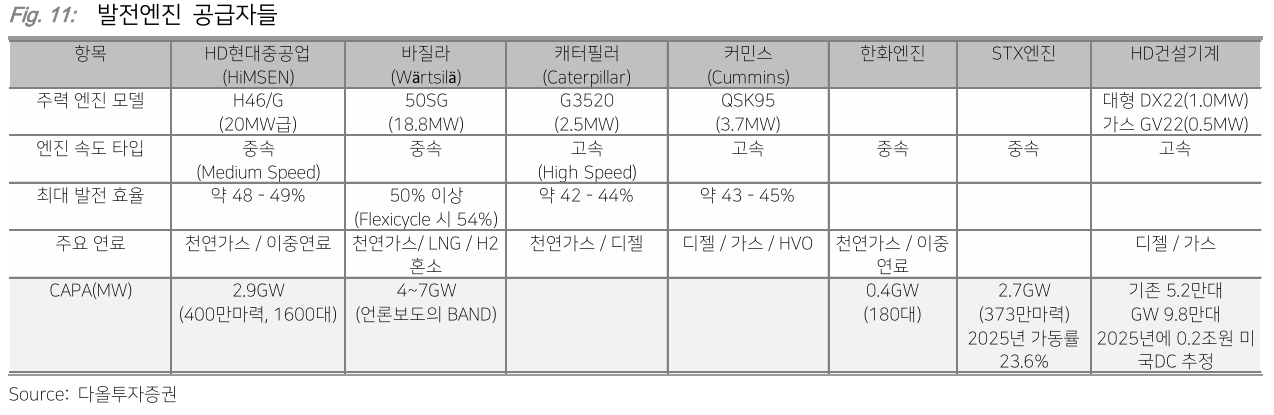

현대마린엔진의 중속엔진 CAPA가 1,600대이고, 한화엔진은 180대로 생각보다 작은상태

현대그룹 실적발표가 5월 7일인데, 아마 그 전까지는 한화엔진보다 현대그룹의 주가가 더 잘 가지 않을까 싶다.

컨퍼런스콜에서 중속엔진에 대한 긍정적인 뷰가 나온다면 주가는 한번 더 리레이팅 될 확률이 크다고 본다.

현재 현대중공업, 한국조선해양, 현대마린엔진 모두 신고가 돌파 했거나 직전이며, 차트상으로도 매수하기 괜찮은 자리라고 생각이 든다.

실적발표일에 현대그룹에서 긍정적인 말을 해줄거라는 기대감에 주가는 5월 7일까지 지속 상승할 것 같다.

美 데이터센터 수혜주 된 HD현대중공업과 STX엔진-인베스트조선

한화엔진은 아직은 연관성이 없지만 후발 주자로 진입을 준비하고 있다. 회사는 육상 발전용 엔진 사업 확대를 위해선 추가 라이선스 계약이 필요한 상황이다. 한화에너지 등 그룹사와 연계해 트랙레코드 확보에 나설 것으로 점쳐진다.

사실, 가장 강력한 수혜는 HD현대중공업 엔진사업부라고 생각한다. 하지만 주가는 한화엔진이 가장 가파른 상승을 보여줬다. 순수 엔진사라는 벨류를 받은 느낌이 크다. HD현대중공업 엔진사업부가 CAPA가 훨씬 크고 실제 수주공시도 나왔고, 한화엔진은 아직 해결해야 할 문제들이 남은 것 같다.

긴 사이클을 갖는 조선업인데, 이런식의 단기전망이 수익률에 큰 도움이 되는지는 사실 잘 모르겠다....

![[조선] 조선의 새로운 내러티브(AI데이터센터 선박엔진)](https://post-image.valley.town/2aZnkawxUIPLqz4vbRlWx.png)