[주만지 간단 정리] 반도체_송명섭 연구위원

GoodLuck

2025.05.08조회수 29회

GoodLuck

구독자 6명구독중 58명

행운을 빕니다~! 행운이 왔을 때, 알아챌 수 있기를 바랍니다.

가치적 '전략' 투자

Memory 반도체는 성숙산업

빠른 성장기는 지났다. DRAM 초기 PC 시대 40% 성장률, 스마트폰 시대 20%, 서버시대 1~20% 수준

성장률이 감소. 다만 경쟁사가 줄어들면서, 사이클 기간이 짧아지고 진폭이 좁아졌다 (과점화)

나쁜 시장은 아니다.

Memory 반도체는 Commodity 산업

규격화 / 대체 가능. 최근 HBM은 다르다는 이야기는 있지만, 정해놓은 규격이 있다.

DRAM가격은 과점화 이후, 연평균 10% 이상 하락

원가 절감이 경쟁력의 중요요인 ( 미세공정 전환 _웨이퍼 효율성 증대 )

규모의 경제가 필수 -> CAPEX투자 어마 무시

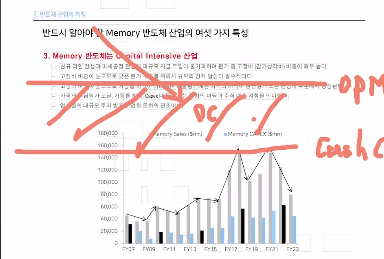

Memory 반도체는 Capital Intensive 산업

생산이전에 선 투자금이 필요

반도체 산업은 매출원가에서 감가상각비가 차지하는 비중이 50% 수준 (실제 현금이 안나간다는 이야기?)

OPM을 밑돌아도, 장부상 영업 적자지만, 만들 수록 돈은 들어오는 상황인지라, 현금이 계속 들어와서

OPM을 살짝 깨는 정도로 내려와도 생산을 한다.

OPM을 넘어, 현금원가 (인건비, 재료비) 수준 이하로 내려오면 감산

현금원가 이하라는 이야기는 감산(capex 감소)을 하고, 곧 공급 부족이 올 것

시간의 문제 일뿐, 주가는 바닥을 치고 오를 것이라는 이야기 -> 사라!

전형적인 Cycle 산업

반대의 경우, 업황이 좋을 때 투자(CAPEX)를 늘린다.

단, 수요는 언젠가 하락할 가능성이 있는데, 공급이 늘어날 가능성을 키우는 것이다.

CAPEX 늘린다(자본지출 증가)는 이야기 -> 팔아라?

경쟁자가 있기 때문에, 투자를 안할 수 없다.

경기 민감 산업 (가처분 소득이 있어야 수요가 생긴다)

사이클을 맞추는 것이 전부인 섹터

배추농사와 비슷하다 (수급의 영향이 매우 크다)

대체제가 없다. 가격은 100% 수급에 의해서 결정

5%만 모자라도 2배, 5%만 남아도 반토막

반도체/LCD는 이란성 쌍둥이

사이즈 확대/축소를 통한 원가 절감

디스플레이 생산 3~4일 반도체 1개월 / 반도체 리드타임이 더 길고, 가동률 조정 어려움 (가격 변동이 더 큼)

주가 = EPS X ...

![[주만지 간단 정리] 조선업_엄경아 연구위원](https://post-image.valley.town/UZEmr9att6isaNkBE3ynq.png)