에히비쿠

구독자 46명구독중 54명

근묵자흑 조금씩 밸리처럼 가치가 물들어 가기를 원합니다.

이 블로는 그렇게 쓸모 있지 않습니다. 좀 마이너한 블로그로써

저런것을 왜 쓸까? 왜 이런게 있지? 하는 그냥 그런 블로그 입니다.

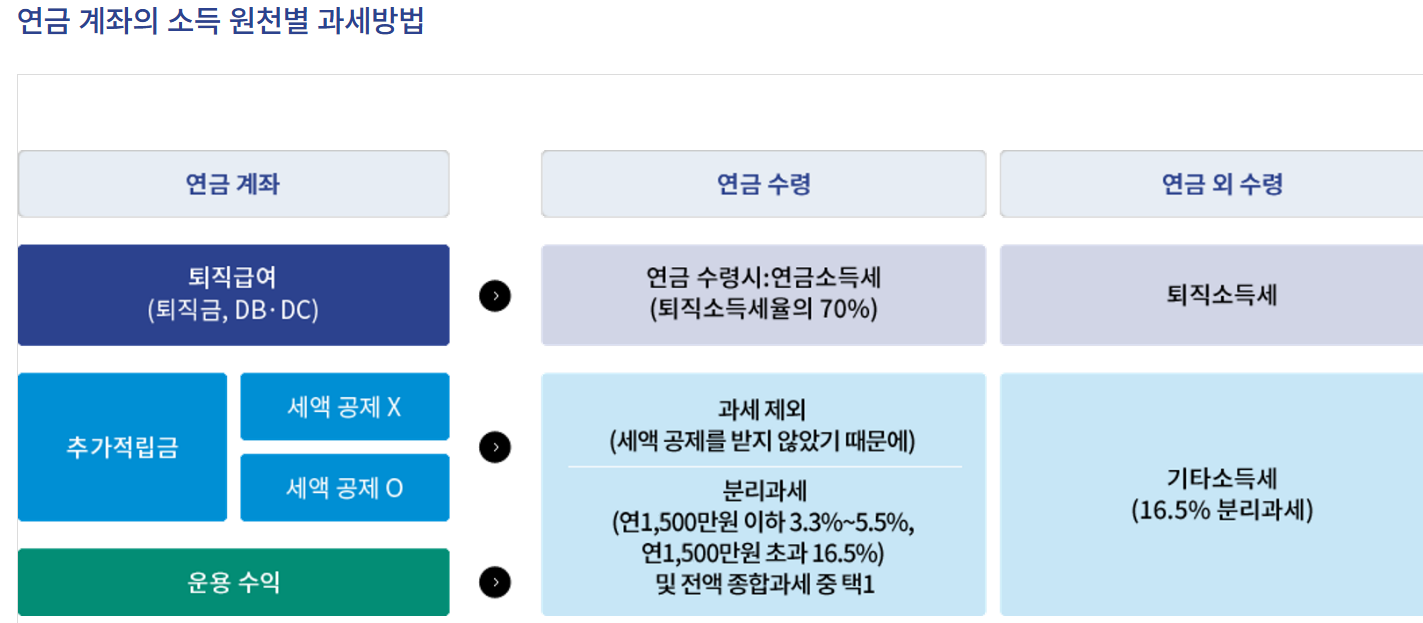

저는 연금계좌룰 가지고 있습니다.

저에게 일어날 수 있는 상황은 무언인가? 만약에 사용을 한다면 어떻게 활용할 수 있을까?에 대하여 그리고 현실적이지 않지만

이런일이 일어난다면에 대하여 고민을 하였습니다.

우리가 일어날 수 있는 상황은 무엇일까? 나에게 유리한 구조는 어떤 것이 있을까? 였습니다.

대부분의 사람에 있을 시나리오 그리고 현실적으로 일어날리 없는 시나리오를 생각했습니다.

중도인출에 사유

우리가 연금계좌를 하면 세액공제를 급여에 따라 16.5%, 13.2%를 공제를 받습니다.

우리가 내야할 세금이 다른 부분에서 크게 공제가 된다면 실제로는 환급액이 적거나 없을 수 있습니다.

만약 중도인출을 하게된다면 세액공제 받지 않은 금액은 세금을 내지 않아도 되기에 연말정산을 목적으로 불리할 수 있습니다.

하지만 자산의 증식의 목적이라면 복리의 효과로 많은 금액을 적립할 수 있는 것이 도움이 되지 됩니다. 중도인출에 해당할 때도

펀드,ETF가 복리로 수익이 날 경우 세액공제 받지 않은 금액이 커지게 된 경우 중도인출에 시나리오 상에서 유리합니다.

납입액이 400만원 급여 5천만원 이하

A.400만원에서 400만원만 전혀 공제 x 40만원 수익

B.400만원에서 300만원만 공제 0 40만원 수익

전액 중도 인출 시 A 시나리오 납입원금 ...