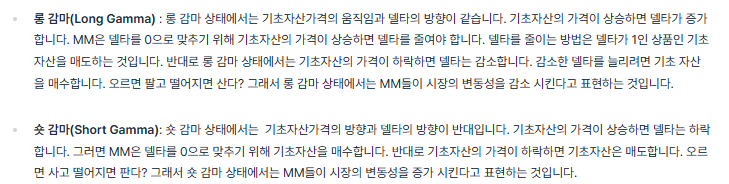

유동성 가늠하기

유동성의 흐름을 읽어내는 다섯 가지 핵심 지표

유동성 환경에 영향을 미치는 주요 플레이어들(① 연준, ② 시중은행, ③ 재무부, ④ MMF, 딜러, 사모펀드 등 금융기관)

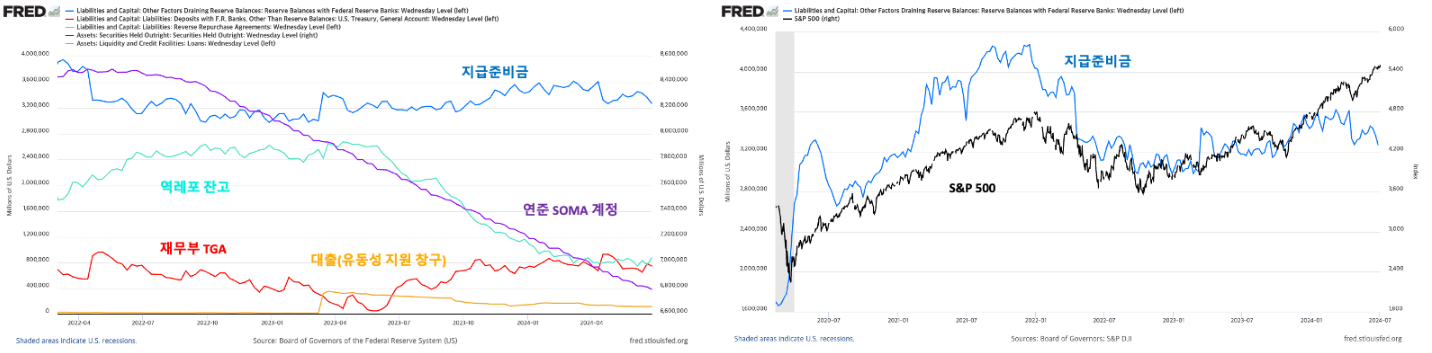

① 연준: 보라색 선은 연준의 SOMA 계정의 잔고를 의미하며, SOMA 계정은 연준의 보유 증권을 관리하는 계좌. 양적완화(QE)를 시행하면서 채권을 매입하게 되면 SOMA 계정의 잔고는 증가하며, 반대로 양적긴축(QT)을 시행하면서 보유 자산을 축소하면 감소

단순하게, 양적완화 = 시장 GOOD / 연준 BAD : 양적긴축 = 시장 BAD / 연준 GOOD

① 연준: 주황색 선은 연준이 각 금융기관들에게 제공하는 대출이며 이는 연준이 위기 시마다 유동성을 공급하기 위해 사용하는 다양한 프로그램

② 은행: 파란색 선은 은행이 보유한 지준금인데요. 은행은 고객의 예금인출 요구에 대비해 예금액의 일정비율 만큼을 중앙은행(연준)에 예치하게 되는데 이 자금이 바로 지준금입니다. 여기서 고객은 가계, 기업, 금융기관을 모두 포괄합니다.

지준금이 증가한다는 것은 은행이 현재 대출을 늘리고 있거나, 향후 늘릴 수 있음을 의미합니다.

③ 재무부: 빨간 선은 재무부의 TGA 잔고를 나타내며, TGA는 재무부가 연준에 개설한 계좌로 언제든지 현금을 사용할 수 있도록 넣어둔 자금입니다. 즉, 재무부의 수입과 지출이 모두 들어오고 출금되는 통장입니다.

➡️재무부가 채권을 발행하면 시중에서 해당 채권 매입 대금을 지불하게 됩니다. 지불한 매입 대금은 재무부 TGA 잔고를 증가시키게 되고 반대로 시중 유동성은 감소하는 결과를 만듭니다. 반대로 정부 지출이 증가하는 경우에는 재무부 TGA 잔고가 줄어들며 은행의 지급준비금이 늘어나는, 즉 유동성이 증가하게 됩니다.

➡️재무부가 채권을 발행하면 TGA 잔고가 증가하게 되는데, 이는 채권 금리에 상방 압력을 넣을 수 있습니다.

④ 기타 금융기관: 마지막으로, 초록색 선은 연준의 역레포 계좌 잔고를 의미합니다^. 역레포 잔고는 단기 유가증권에만 투자하는 펀드인 MMF(머니마켓펀드)와 사모펀드, 딜러 등이 자금을 유치하는데요. 이들은 그 대가로 역레포 금리를 수취합니다. 즉 기관들의 연준 예금 계좌와 같다고 볼 수 있겠죠.

➡️좌측이 연준 자산, 우측이 연준 부채

➡️연준이 양적 완화를 진행하면 연준의 보유 증권이 증가하며 SOMA 계정이 증가 + 연준이 시중에 대출을 진행 = 은행 지준금 상승

➡️역레포 계좌 증가는 MMF 등의 단기 자금이 연준에 예치되는 것을 말하고 이는 시중 유동성 감소에 기여하게 됨 + 재무부 TGA 잔고 증가는 재무부가 국채를 발행해 시중 유동성을 흡수 = 은행 지준금 감소

연준의 기준금리 조절 방식 이해하기

연준은 이렇게 밴드 형태의 기준금리 레인지를 발표함과 동시에 IORB와 역레포 금리를 함께 조정하는데요. 이를 통해 각 금융기관들에 대한 기회비용을 조절하여 시중에 유통되는 ‘돈’의 가격, 즉 시중금리를 조절합니다.

은행의 기회비용 - IORB

은행들은 여유 자금을 연준의 지준금 계좌에 예치하거나, 다른 기관에 단기로 빌려주는 형태로 운용하는데요. 이때 은행이 연준의 지준금 계좌에 여유 자금을 예치할 경우 은행은 지준금에 지급되는 지준부리(IORB)를 수취하게 됩니다.

만약 대출 금리가 IORB 아래로 하락할 경우, 은행 입장에서는 다른 금융기관에게 자금을 대출할 인센티브가 사라지는데요. 적당한 수익률의 대출처가 없다면, 은행들은 연준의 지준금 계좌에 자금을 예치하고 IORB를 수령하면 되기 때문이죠.

이처럼 IORB는 은행들이 여유 자금을 운용하는 데 있어 일종의 기회비용 역할을 합니다.

➡️ 기회비용(차선의 가치) : 민재가 저녁 메뉴를 선택하려고 한다. 제일 좋아하는 음식은 삼겹살, 두번째로 좋아하는 음식은 치킨이라고 하자. 제일 좋아하는 삼겹살을 먹기로한 선택에 따라 기회비용은 치킨이 된다.

쉽게 말해서, 최후의 보루같은 느낌으로 이해하면 편할 것 같다. 가령, A라는 최선의 가치가 최선이 아니게 된다면 B라는 차선의 가치를 선택하면 그만이다.

➡️A 은행의 여유자금 50억이 있다고 하자. 현재 IORB 금리는 4.5%를 형성하고 있다. A 은행 입장에서는 어떤 금융기관이 대출을 요구하든 4.5% 이상의 금리를 요구할 수 있는 최후의 보루가 있는 셈이다.

➡️"연준 지준금 계좌에 돈 넣으면 4.5% 이자 준다는데 너거들은 신용도 더 좋은 것도 아닌데 우리가 당연히 4.5% 이상으로 빌려주는 게 맞지 않냐???"

➡️연준이 정한 지준부리 금리는 은행들이 대출을 해줄 때의 금리 하한선이자 기준금리 상한선을 형성한다.

기타 금융기관의 기회비용 - 역레포 금리

그럼 연준은 은행이 아닌 MMF와 딜러, 사모펀드 등의 금융기관들의 대출 금리는 어떻게 통제하는 걸까요?

이들은 은행과 달리 연준의 지준금 계좌에 직접 자금을 예치할 수 없기 때문에, 시중에 IORB보다 낮은 금리로 자금을 대출할 유인을 갖게 되는데요.

연준은 이들이 낮은 금리로 시중에 자금을 대출하는 것을 막기 위해 다른 도구를 사용해야 합니다.

연준이 운영하는 역레포 계좌는 연준이 이들 비은행 금융기관(상업은행 등)의 여유 자금을 받아들이는 주요 수단입니다. 은행이 아닌 금융기관들은 자신들의 자금을 이 계좌에 예치하고, 연준은 이에 대해 역레포 금리를 지급하는데요.

이는 역레포 금리가 이들 금융기관에게 일종의 기회비용으로 작동하도록 설계된 것입니다. 이들 입장에서는 역레포 금리보다 대출 금리가 높아야만 대출을 선택할 것이기 때문이죠.

➡️MMF와 딜러, 사모펀드 등의 금융기관들 입장에서 연준의 역레포 계좌에 자금을 예치하는 것만으로도 안정적인 수익을 얻을 수 있기에 연준이 제시하는 역레포 계좌 예치 이자보다 낮은 경우에는 대출을 내출 유인이 사라진다.

연준이 가장 중시하는 금리 - SOFR

연방기금시장(Federal Funds Market)은 은행들이 서로 여유 자금을 무담보 신용의 형태로 단기간(주로 일일 기준) 대출하는 단기자금시장입니다. 연방기금금리(Federal Funds Rate, FFR)는 이 시장에서의 자금 수요와 공급에 의해 결정되며, 실질적으로 미국의 시중금리를 대표합니다.

...