멍거인

구독자 166명구독중 35명

단순히 투자로 돈을 버는 게 좋았습니다

이제는 배우고 익히고 스스로 이야기를 만들어 투자를 하는 게 즐겁습니다

거시적 예측은 잘 이루어진다면 투자 성과를 높이는 데 결정적인 기여를 하지만, 나를 비롯한 대부분의 투자자는 이게 매우 어렵다고 본다. 결국 다음 세 가지 보편적인 영역에서 시간을 가장 유익하게 사용할 수 있을 것 같다.

내가 '알기 쉬운 정보'라고 부르는 것들, 이를테면 산업, 기업, 주식의 펀더멘털에 대해 다른 이들보다 더 알려고 노력한다.

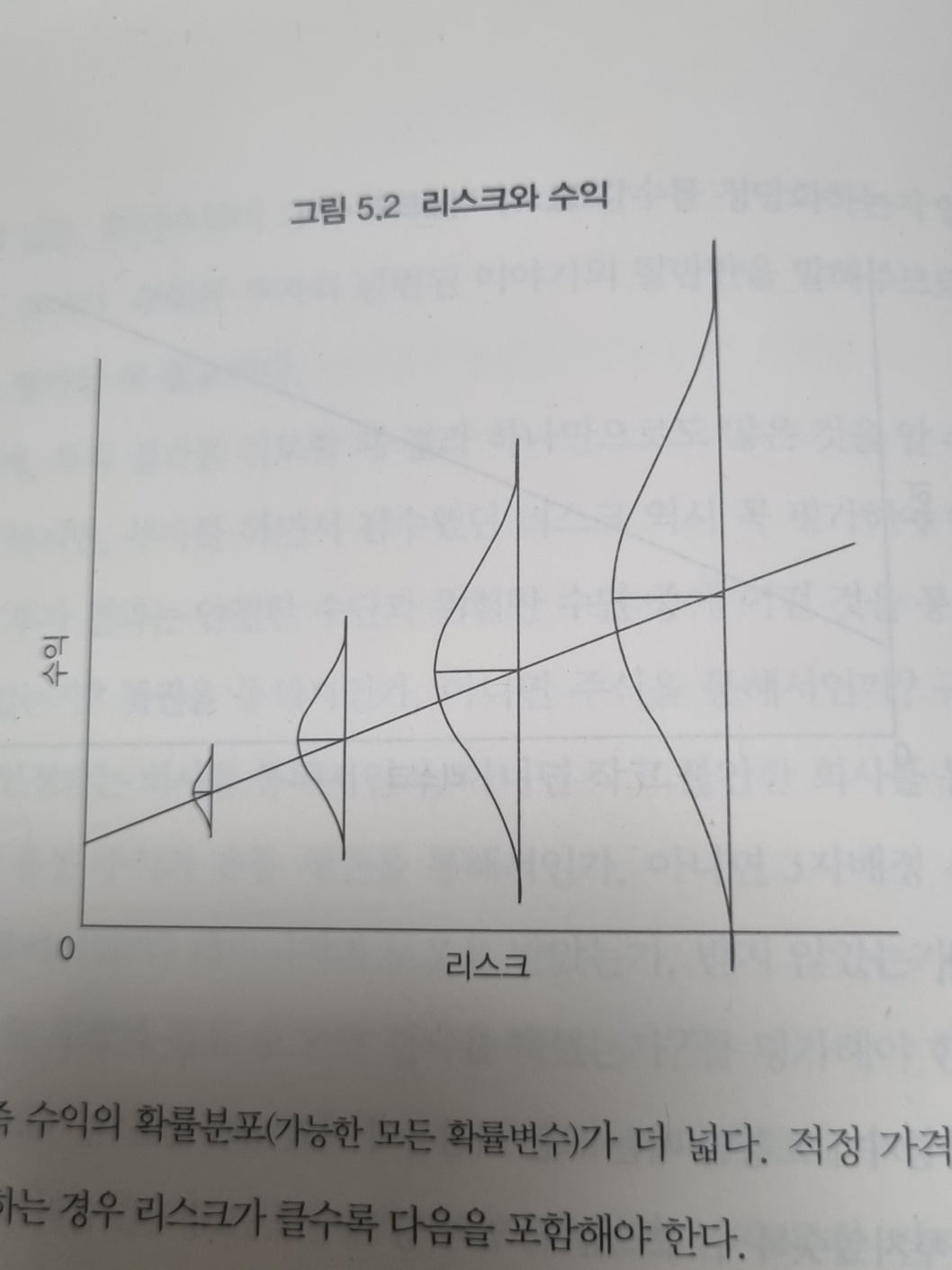

위 펀더멘털에 투자할 때 지불할 적정 가격을 안다.

속해 있는 투자환경을 이해하고, 그러한 환경에 대응해 포트폴리오를 전략적으로 포지셔닝할 방법을 정한다.

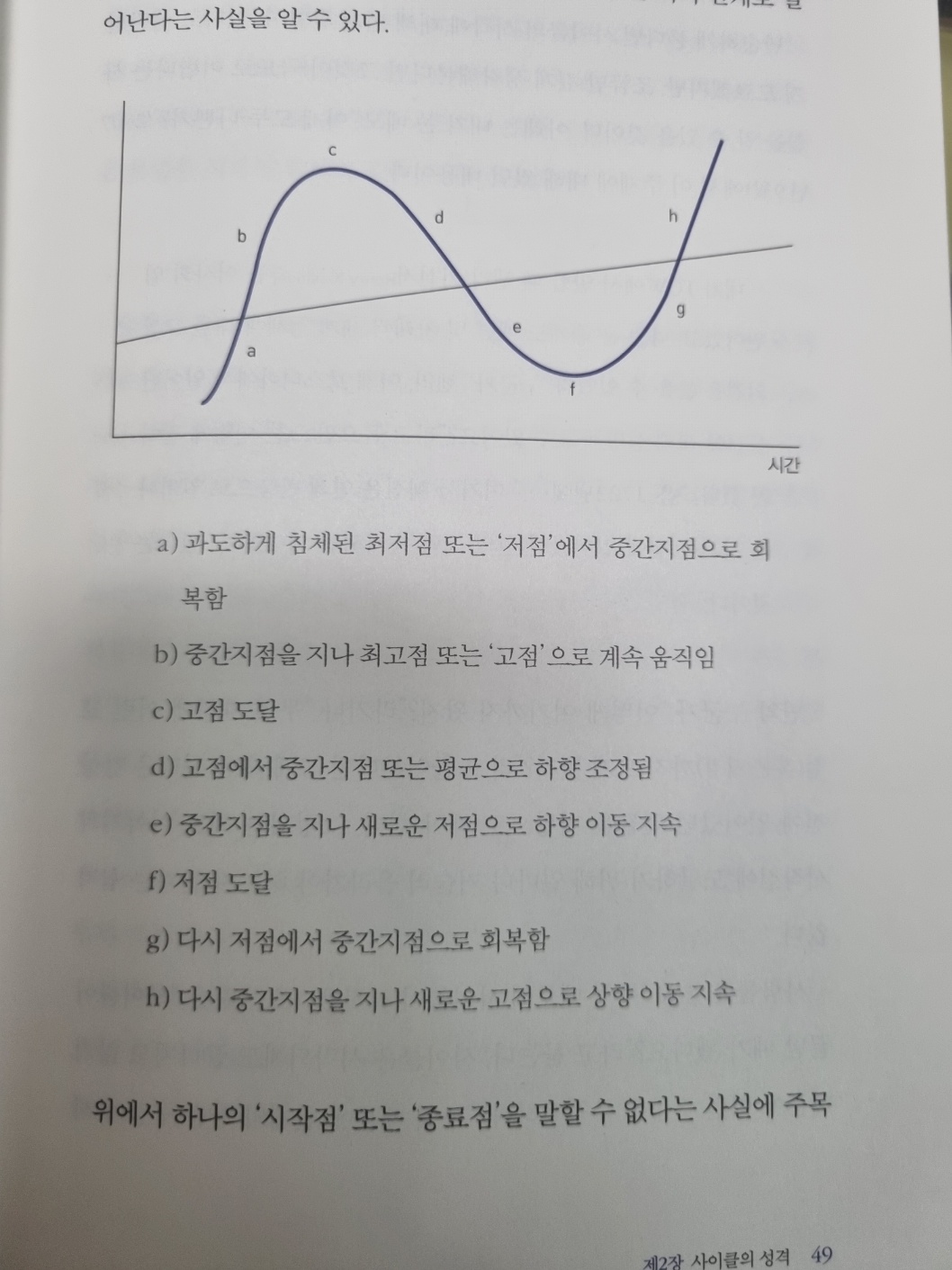

되돌아오는 움직임은 중간지점에서 거의 대부분 멈추지 않는다.

투자자의 심리는 '중도'보다 양극단에서 훨씬 많은 시간을 보내는 것 같다.

사이클을 판단하기 좋은 시간은 극단에 머물고 있을 때이다.

흔들리는 시계추는 '평균적으로'는 중간지점에 있지만 실제로는 그곳에 거의 머물러 있지 않는다. 금융시장의 성과도 마찬가지다. 여기 재미있는 질문이 있다. 1970년부터 2016년까지 47년 동안 S&P500의 연간 수익률이 '정상'(10퍼센트)의 2퍼센트 내외였던 적, 즉 8퍼센트에서 12퍼센트 사이였던 적이 얼마나 있었을까?

'그리 많지 않다'가 답일 거라 예상은 했지만 실제로 딱 3번뿐이었다는 것을 알고 깜짝 놀랐다! 전체 기간의 4분의 1이상, 즉 47년 중에 13년에서 수익률은 '정상'에서 20퍼센트 포인트 이상 떨어져 30퍼센트 이상 올랐거나 10퍼센트 이상 떨어졌다. 따라서 주식시장의 성과에 대해 전적으로 확신을 가지고 말할 수 있는 한 가지는 평균이 확실한 기준이 아니라는 사실이다.

마지막으로, 수익률이 극단적일 때는 여러 해에 무작위로 분산되어 있지 않다. 오히려 투자자들의 심리적 움직임이 얼마간 지속되는 경향이 있기 때문에 군집해서 일어난다.

다음은 사람들이 위험을 싫어하기 때문에 하는 행동이다.

투자에 신중하게 접근한다.

투자, 특히 위험한 투자를 고려할 때 주의 깊게 분석한다.

보수적인 가정을 하고, 일정 부분 회의론적인 시각(어떤 일에 확신을 갖지 못하는)으로 분석한다.

분석 오류와 투자 실패로 인한 불쾌한 경험을 하지 않기 위해 위험한 투자에 대해 더 큰 안전마진을 요구한다.

위험한 투자를 할 것이라면 건전한 리스크 프리미엄, 즉 더 높은 수익에 대한 기대를 요구한다.

이해할 수 없는 거래에 대한 투자를 거부한다.

다음은 낙관주의, 탐욕이 커지면서 투자자들이 하는 행동이다.

환경을 긍정적으로 느끼고 결과에 대해 더 낙관적이기 때문에 투자 과정에 주의를 덜 기울인다.

더 이상 투자가 위험하다고 생각하지 않으므로 공들여 분석할 필요성을 느끼지 못한다.

더 관대한 가정을 하기 쉽고, 회의주의를 믿음으로 바꾼다.

안전마진이 감소했어도 기꺼이 투자하려고 한다.

위험을 덜 걱정하기 때문에 과거처럼 리스크...

너무 좋은 내용입니다!

항상 들려서 응원해주셔서 감사합니다^^

이 책 내용 좋더라구요! 이해하기 어렵진 않지만, 현실에 적용하려면 막막한..ㅎㅎ잘보고갑니다