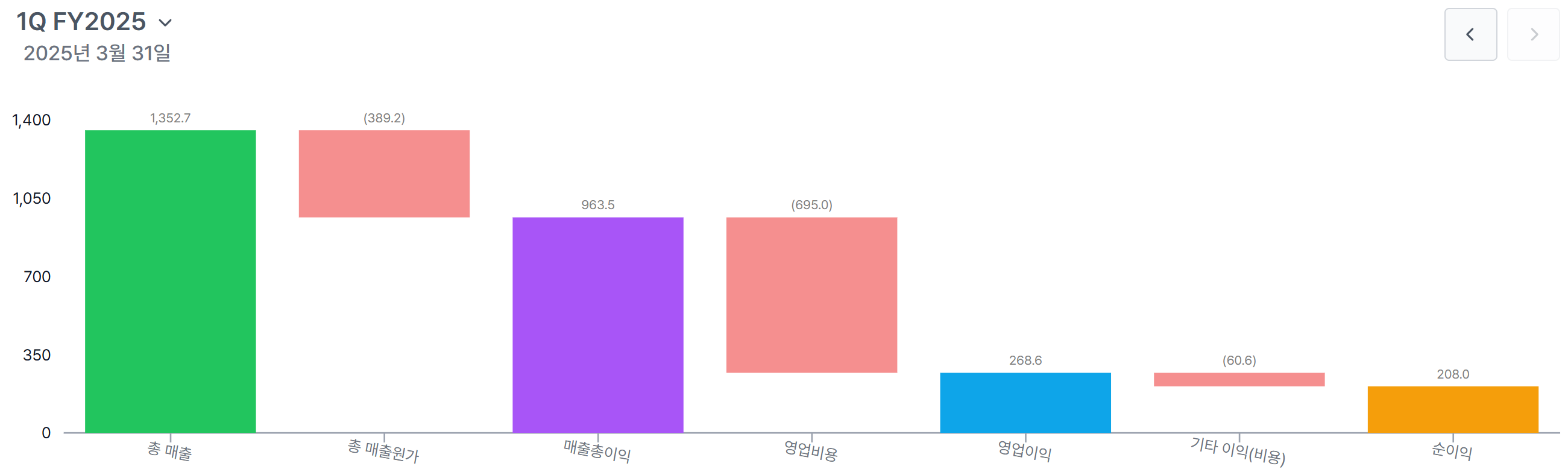

ar 1분기 실적이 나왔습니다.

올 겨울이 기대가 될 정도로 만족스러운 결과가 나왔습니다.

ar은 제가 생각하는 천연가스 탑픽 회사입니다.

현재 천가 가격은 손익비 위기 때문에 돈을 벌었고

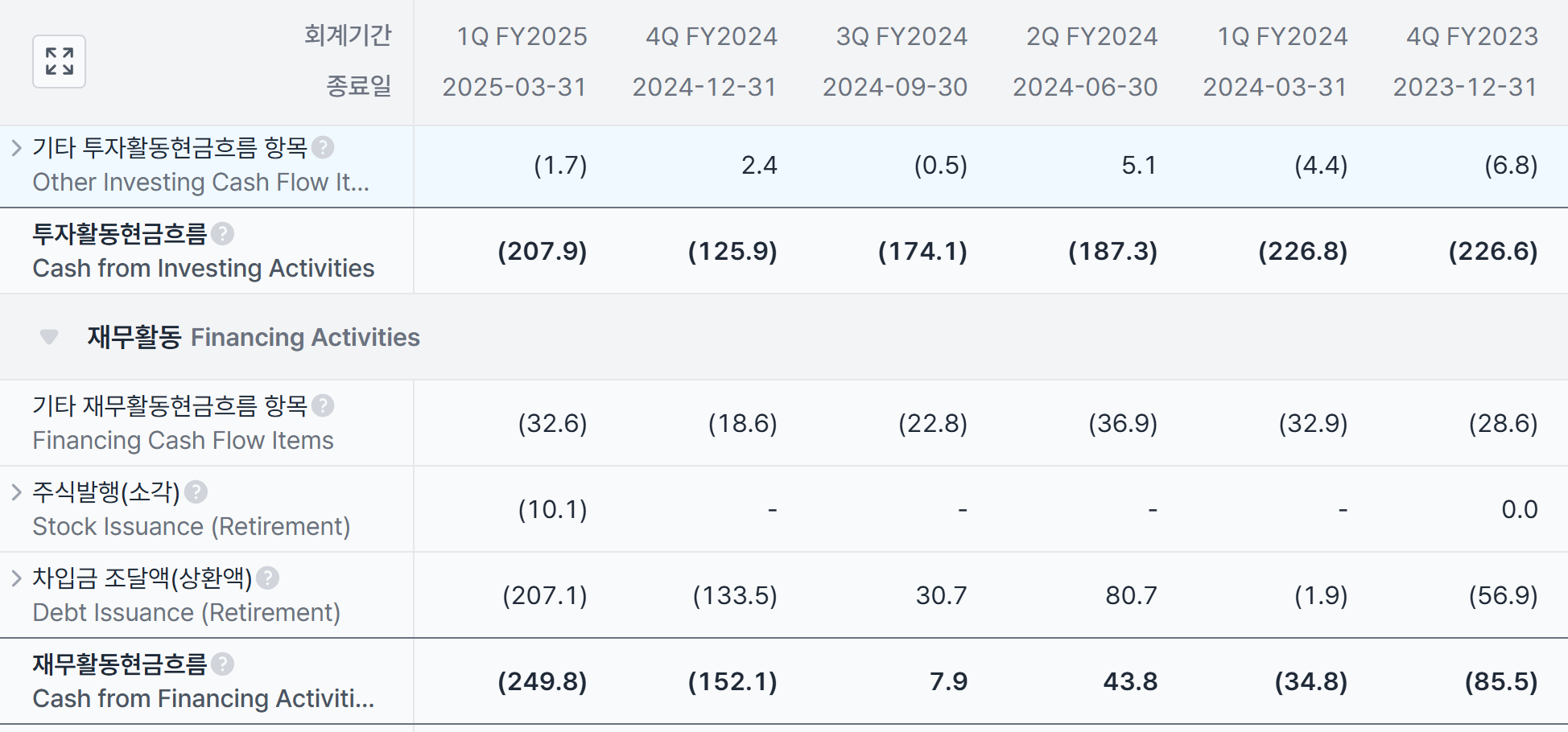

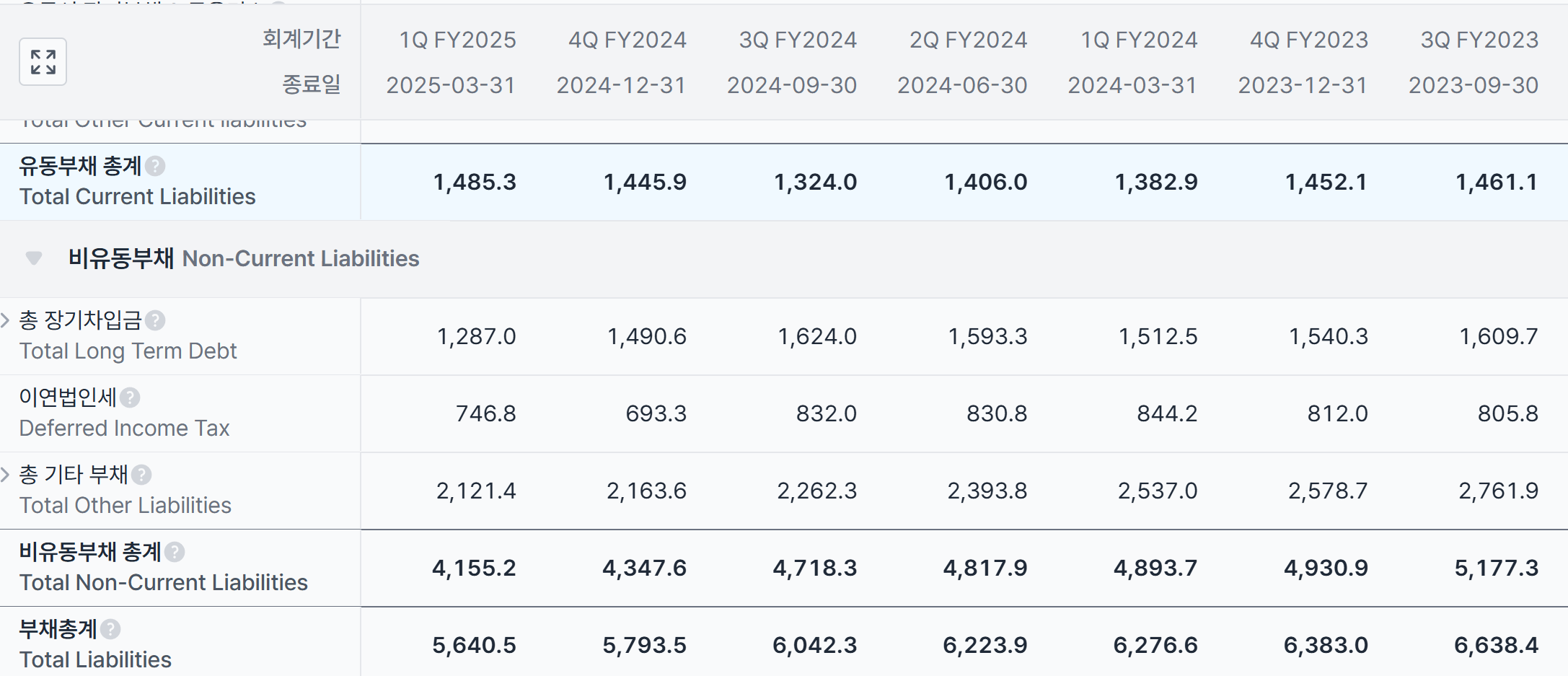

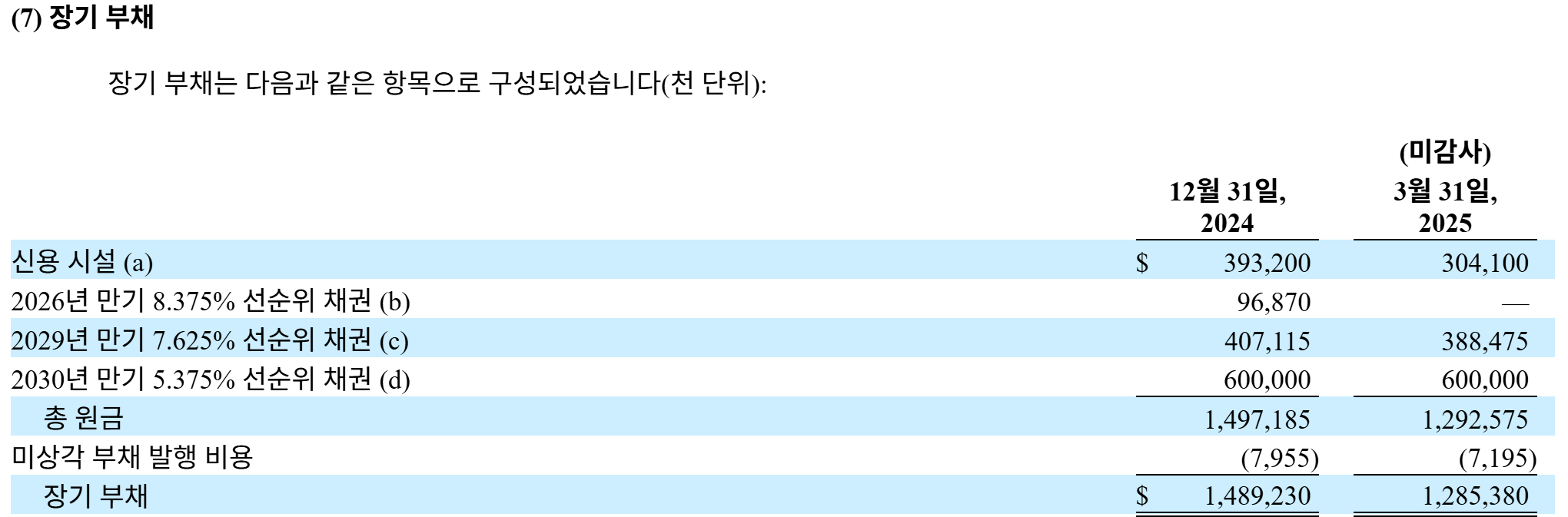

번 돈의 대부분은 빛 갚는데 사용 되었습니다.(m$)

부채상환 입니다.

원래 자사주 매입은 5억$ 상환 이후 자사주와 부채상환을 5:5로 가져갈 예정이지만 해방의날 직후처럼 모든 주식이 떨어져 ar의 내제가치와 괴리가 생길겨 자사주 매입을 진행했고 앞으로 5:5 비율로진행 할 예정이라고 합니다.

이 속도로 가면 겨울이 시작되기 전에 5억$ 상환은 못가도 3~4억$ 상황은 가능해 보입니다.(천연가스 가격이 3불 초반 이상 유지할 경우)

26년에 햇지를 걸긴 했지만 범위가 아주 넉넉합니다.

2026년을 위한 새로운 천연가스 콜라 헤지를 추가하여, 2026년까지 예상 천연가스 물량의 약 9%를 바닥가격 $3.7, 상한가격 $5.96로 헤지하였습니다.

증산에 대한 생각

수요가 공급의 필요를 충족하지 않는 한, 저희는 현지 기준으로 성장하지 않을 것입니다. 그것이 필요한 조건입니다. 향후 Feet나 가공, 기타 사항에 대해 약속을 해야 한다면, 저희는 그러한 것에 관심이 없습니다. 현재 저희의 Feet와 가공 능력은 거의 최대치에 도달해 있습니다. 실제로 가공 부문은 명판 용량을 초과하거나 이미 가득 찬 상태입니다. 그래서 저희가 유지보수 자본을 추구하는 이유입니다. 하지만 만약 현지 수요가 저희 가스를 요구한다면, 저희는 그것을 매우 쉽게 충족시킬 수 있습니다.

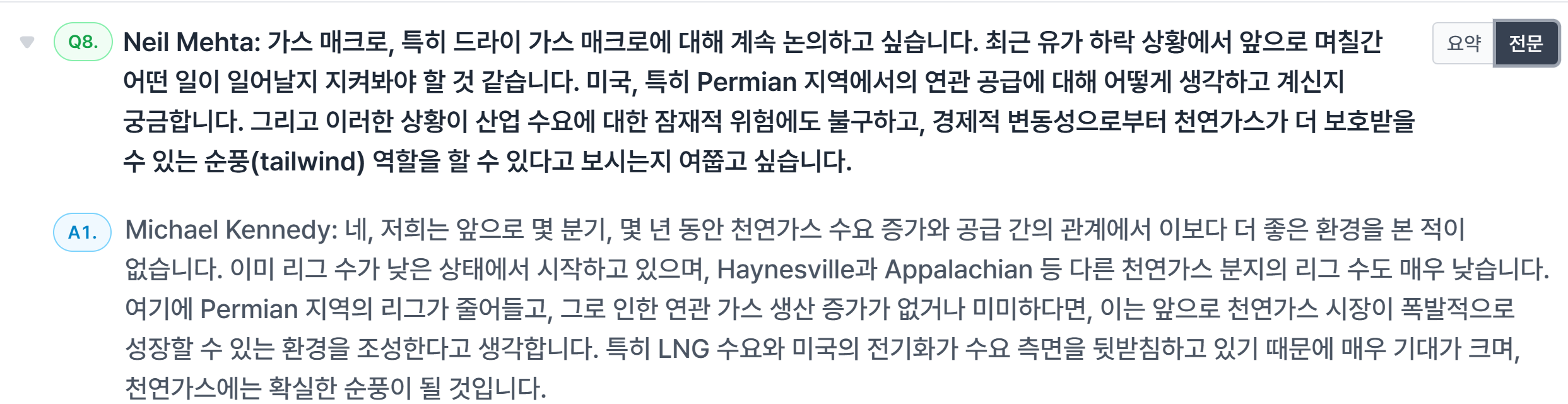

최근 유가 하락 관련 코맨트

현재 frac은 200초반이지만 rig는 계속 줄어들고 있습니다. 퍼미안,이글포드,바켄이 감소에 따라 ar로 텐배거는 무리여도 2~3배 올라가는건 천가 시나리오상 불가능하지 않습니다.