IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

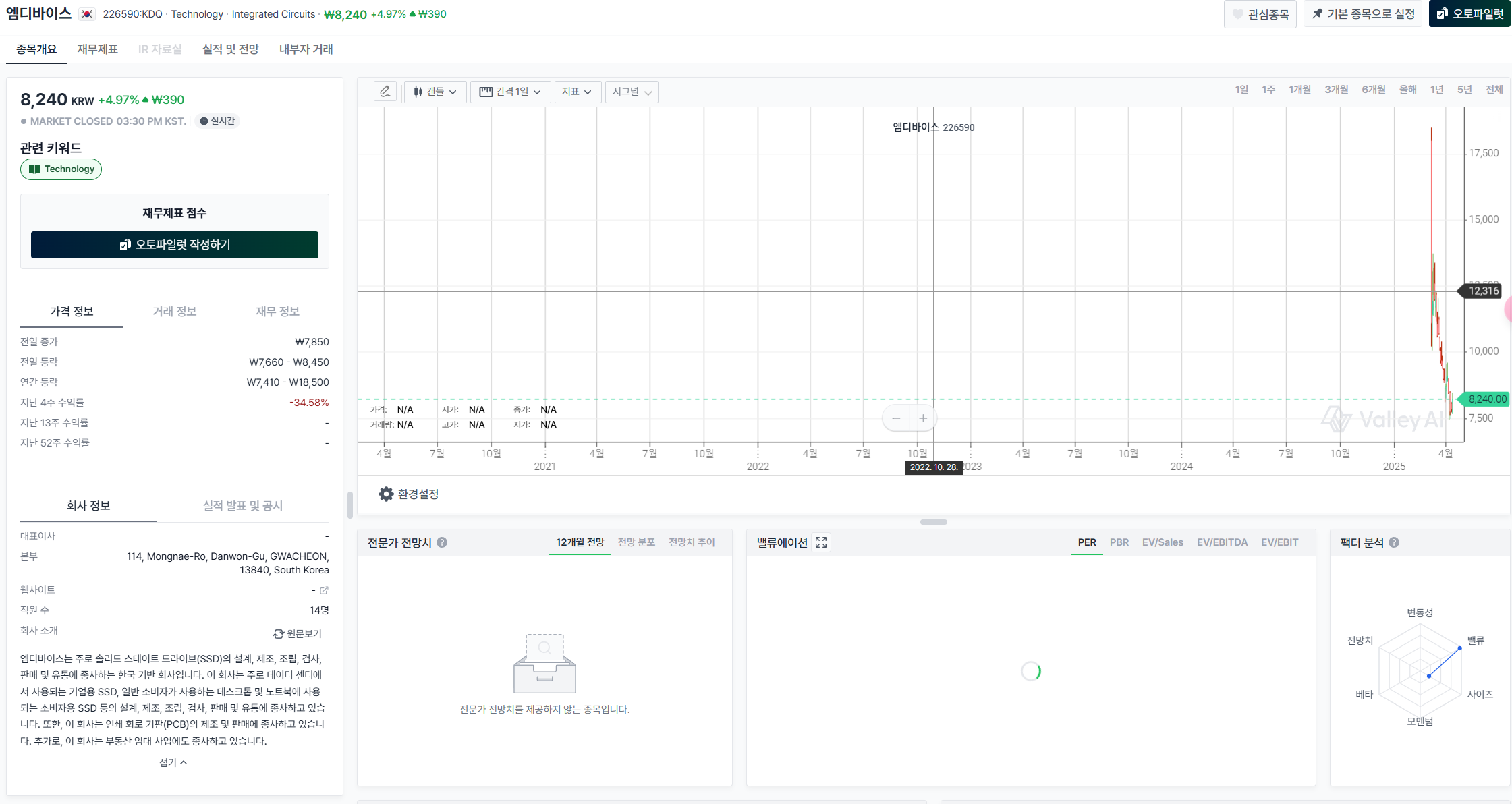

https://www.valley.town/financials/quote/452430:KDQ/summary

새로운 디바이스 출현.. 꿈을 크게..ㅋㅋㅋ 과연..

<<사피엔반도체 >>

사피엔반도체는 디스플레이를 구성하는 픽셀을 조절하는 DDIC를 설계하며, 주로 LCD 및 OLED와 같은

기존 디스플레이 기술에 사용되는 아날로그 방식의 디스플레이 구동 IC와는 달리 마이크로 LED에서의

디지털 구동 방식에 특화되어 있습니다. 이를 통해 소비 전력을 낮추고 성능을 극대화 할 수 있습니다.

현재 사피엔반도체는 약 140건의 글로벌 특허를 보유하고 있으며, 이들 대부분은 픽셀 주변 회로 제어

와 관련된 것입니다. 또한, LEDoS 기술을 기반으로 하여, 고급형 스마트 안경 제품을 개발하고 있습니

다.

시가총액 : 1,174억 (2504011)

23년 실적 : 32억 /-69억

1Q24(1억/-33억), 2Q24(2억/-15억),

3Q24(11억/-7억), 4Q24(67억/4억)

24년 실적 : 7,194억/ 825억

1Q25(16억/-8억)

25년(E) : 188억/ 5억 (네이버)

1. 사피엔반도체는?

◆ 웨이퍼를 만들기 위한 IP 설계의 핵심 기술을 보유한 회사

◆ 드라이브 IC를 만드는 회사

2. 사업

◆ 3월 14일 공시 업체 외 한 두개 더 미팅 중, 다른 지역에서 좋은 소식 있을 것

◆ 해외

∙ 대만, 중국, 일본, 미주지역(미국, 캐나다) - 캐나다 업체 논의 하고 있음

∙ 유럽 (영국 업체와 공격적 컨택 중), 프랑스(알고 있던 업체), 기타 유럽 국가

∙ 옆 가까운 나라와도 좋은 소식이 있을 듯 (일본 소니로 추정)

==> 당사는 각광을 받고 있고, 현재 당사의 기술을 대체할 경쟁사 없음

◆ 디스플레이 초소형 분야 기술

∙ 엘코스(LCoS) : LCD 기반의 반사형 디스플레이 기술의 일종으로, 실리콘 기판 위에 액정을 배치

하여 빛의 위상을 조정함으로써 이미지를 출력. 이 기술은 스마트 글래스와 같은

증강 현실 기기에 응용

∙ 올레도스(OLEDoS, OLED on Silicon) : 올레드 기반으로 실리콘 기판 위에 OLED가 증착되어 초

고해상도를 구현할 수 있는 특징

∙ 레도스(LEDoS, LED on Silicon) : 마이크로LED 기반으로 실리콘 기판 위에 마이크로 LED를 형성

해 높은 픽셀 밀도를 지원하며, 초고해상도를 구현하며, 기존의

LCD기술에 비해 에너지 효율과 밝기에서 두드러진 성능을 보임

하이앤드급에 필수

(메타의 AR 안경인 '오라이온’에 레도스 패널이 적용)

◆ 24년 9월 메타 저커버그가 발표한 ‘오라이언’은 하이앤드급으로 시장은 시간이 필요할 것

(27년 정도)

◆ 로앤드, 미들앤드급은 현재 중국에서 판매 중 (엘코스, 올레도스로 가능)

◆ 엘코스나 올레도스는 불편함이 있음.

◆ 산업계에서는 초소형, 특히 리얼리티 AI 글라스 쪽은 마이크로LED만 가능하다고 보고 있음

3. AI 글라스

◆ 메타는 25년에 나올 레이벤에 마이크로 헤드를 적용할 지 고민 중

-> 하게 된다면 당사와 계약이 있을 것이지만 아직 얘기 없음

◆ 레이벤과 AI 글라스는 같은 큰 카테고리 안에 있지만 약간 결이 조금 다름.

∙ 레이벤 : 선글라스 기능과 AI 글라스 기능으로 24년 완판

∙ AI 글라스 : 25년 버전 2에서는 1세대에 없던 디스플레이 적용 할 것

-> 할 수는 있는데 수율 문제로 비싸다 보니 판매량에 대한 고민

-> 로우앤미들급을 먼저 할지, 시간이 걸리더라도 하이앤드급으로 갈지 고민 중 일

것

◆ 중국에서 현재 나오는 것들은 아직 불편하긴 하지만 핫한 반응

◆ 중국의 빅테크도 한다고 발표 -> 당사에 컨택 올 것

◆ 당사는 엘코스, 올레도스는 취급 안 할 것임

◆ 프랑스 알레디아 : 전문가용 모니터에 들어가는 PO 지금 받고 있음

-> 5월 중하반기 납품 예정

* 알레디아 - 초소형 분야에서 입체 모양의 RGB를 구현할 수 있는 아주 특수한 마이크로 렌딩 기

술 특허 보유 (RGB 기술은 빨강(Red), 초록(Green), 파랑(Blue)의 세 가지 색상 조합을 통해 다양한

색상을 생성하는 방법)

* 당사의 드라이브 IC를 붙여, 대형 TV, 노트북, 테이블릿에 활용 가능.

* 당사 자체 개발 아보가도(AVOCADO)-모델명 MM203 도 주문 들어오고 있음

* 중대형만 하는 것이 아니라, 앞으로 초소형 또는 그 기술을 바탕으로 중대형으로 더 확장할 만한

그런 기술 개발도 장기적으로 ...