IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

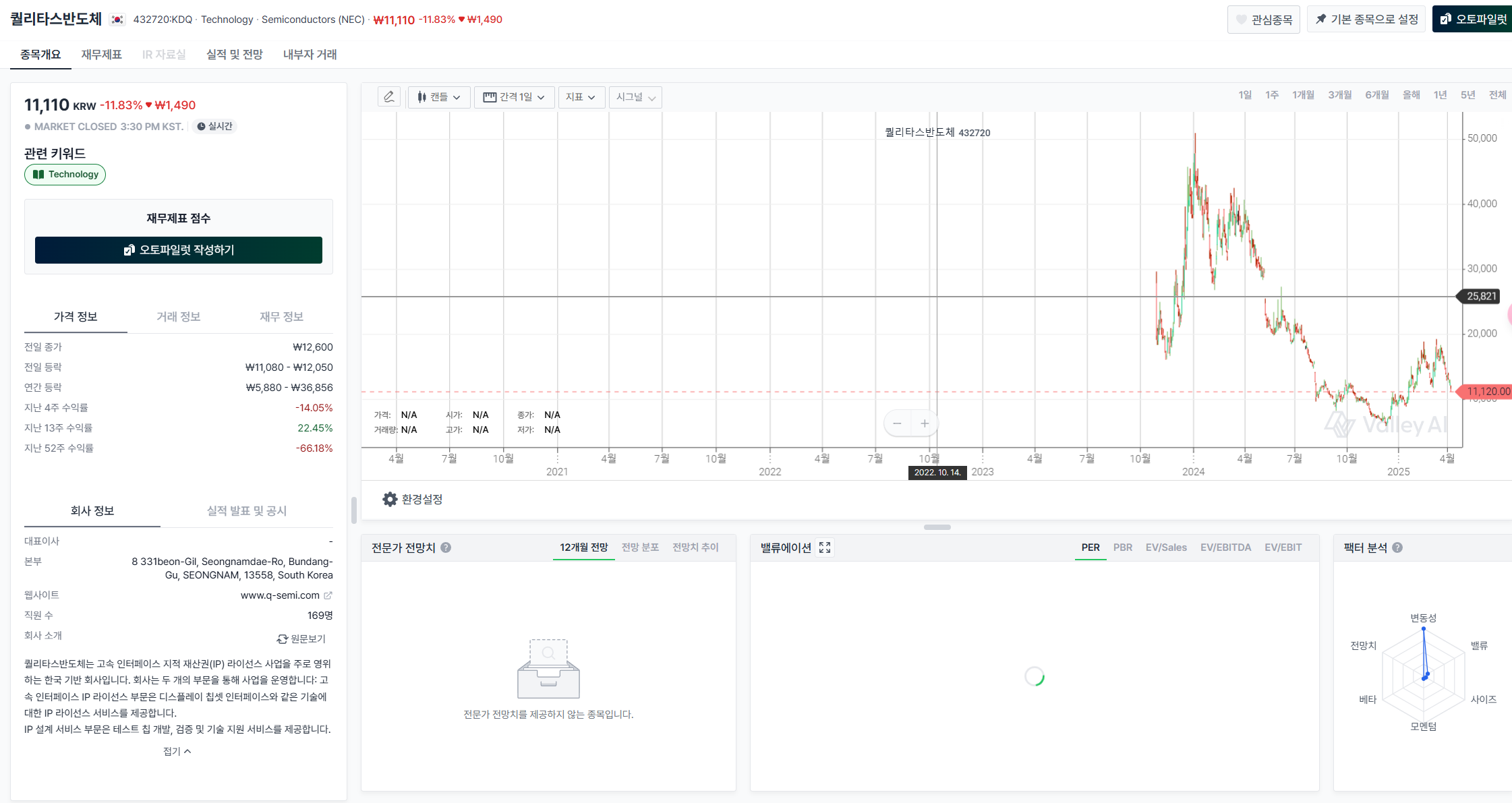

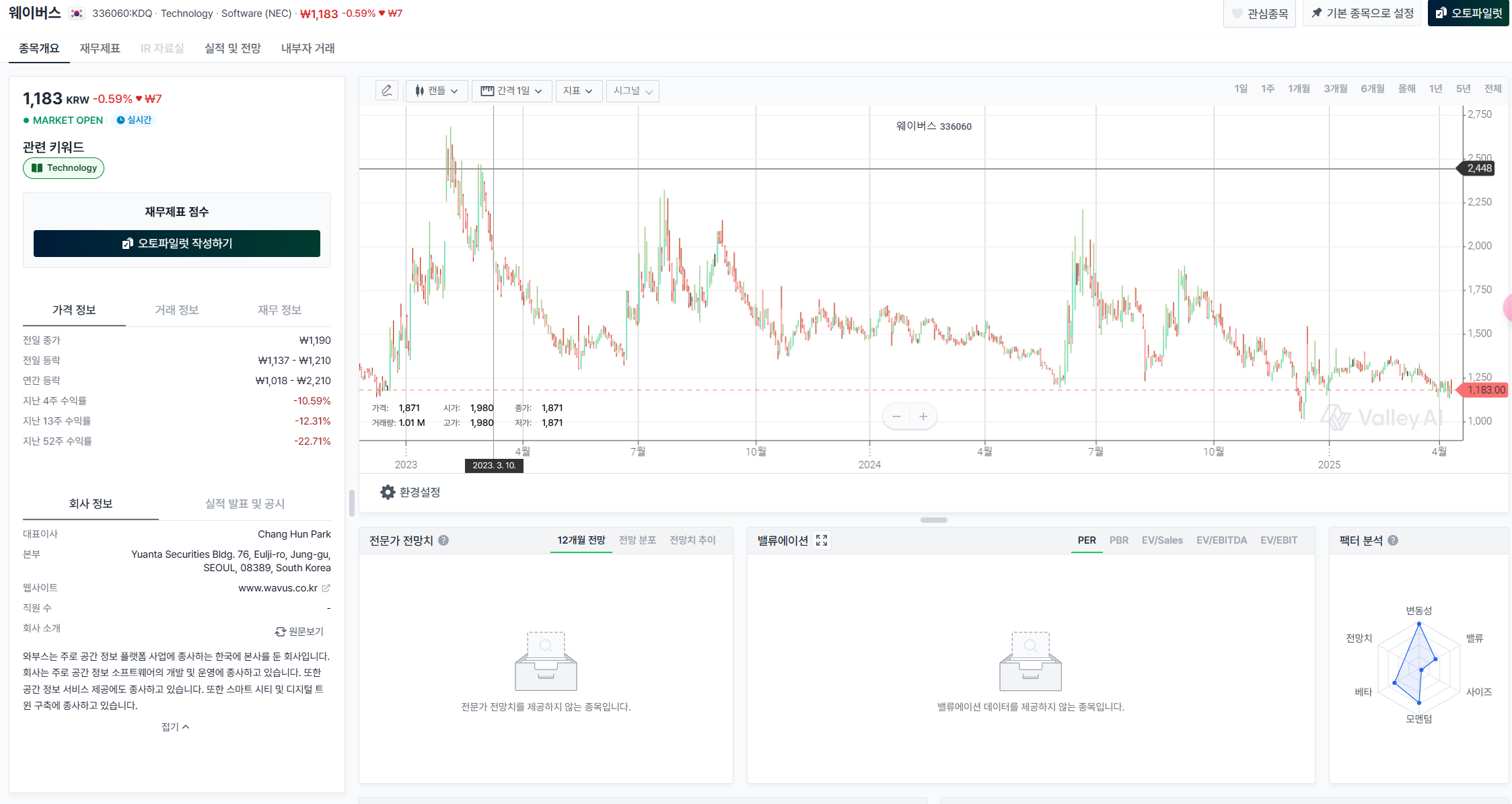

https://www.valley.town/financials/quote/336060:KDQ/summary

2004년 설립된 공간정보 통합 솔루션 기업

공간정보 플랫폼 기반 사업, 국토/지적/부동산 공간정보 SI사업, 전자정부지원 사업, 공간정

보 SM사업, IT컨설팅 및 인프라 구축 사업을 영위하고 있음.

영위하고 있는 공간정보산업은 공간정보를 생산, 관리, 가공, 유통, 활용하거나 다른 정보기

술과 융합해 시스템을 구축하고 관련 서비스를 제공하는 일련의 산업을 의미하며, 크게 공

공부문과 민간 부문으로 나누어짐.

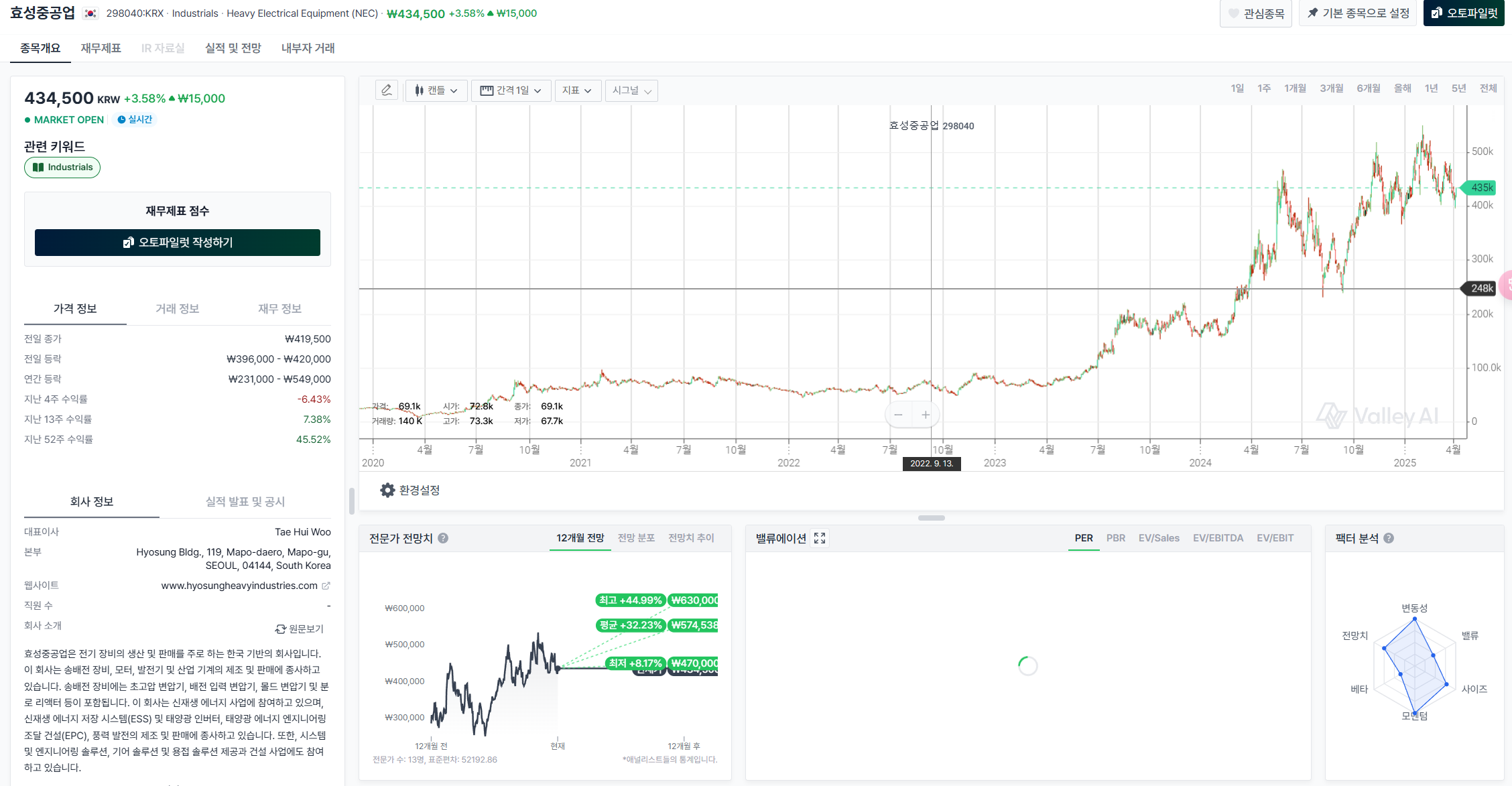

시가총액 : 570억

23년 실적 : 488억 / 51억

1Q24(97억/-10억), 2Q24(113억/8억),

3Q24(125억/2억), 4Q24(E)(229억/17억)

24년 실적 : 564억/ 17억

1. 해외 사업

1-1. 투르크

◆ 투르크메니스탄의 ‘아할 스마트시티(Ahal Smart City)’ 통합관제솔루션을 공급

-> 계획보다 늦어지고 있음

◆ 자회사 ‘에스앤티시스템’에서 공장 짓고 라인 깔고 있음

-> 웨이버스는 SW로 들어가고 자문역을 맡고 있음

◆ 연말 쯤 생산 가능 할것

◆ 이익은 현지 기술 교육에 재투자

◆ 투르크의 브랜드로 근처 국가에 수출 할 것

◆ 이 사업은 도시의 안전과 관리를 위한 시스템 구축을 목표로 하며, 웨이버스가 제안하

는 솔루션은 도시의 전반적인 관리와 운영의 효율성을 높이는 데 기여할 것으로 기대.

1-2. 방글라데시

◆ 공간정보 시스템 구축 진행 중

1-3. 에티오피아

◆ ...