굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1. <미국 경제, 괜찮나?>

하이투자증권

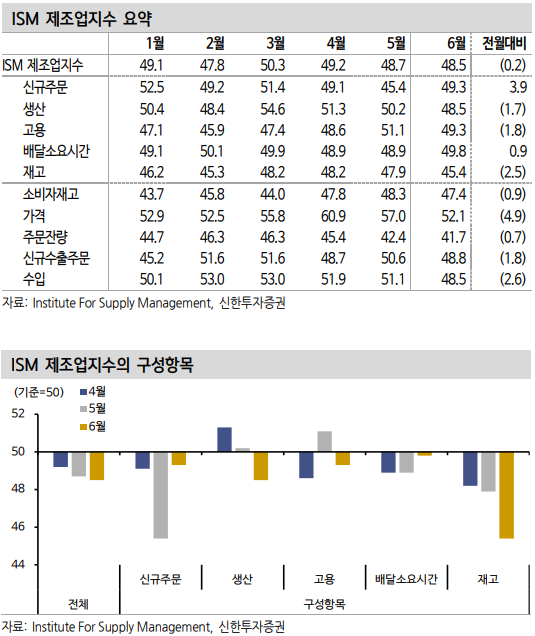

- 6월 주요 경제지표가 시장 예상치를 큰 폭으로 하회하는 등 미국 성장 모멘텀이 급격히 약화되는 모습.

· 6월 ISM 제조업 지수 : 48.5로 시장 예상치를 하회하면서 3개월 연속 위축세

· 6월 ISM 서비스업 지수 : 48.8로 전월 53.8과 예상치 52.7를 크게 밑돌면서 위축국면에 진입.

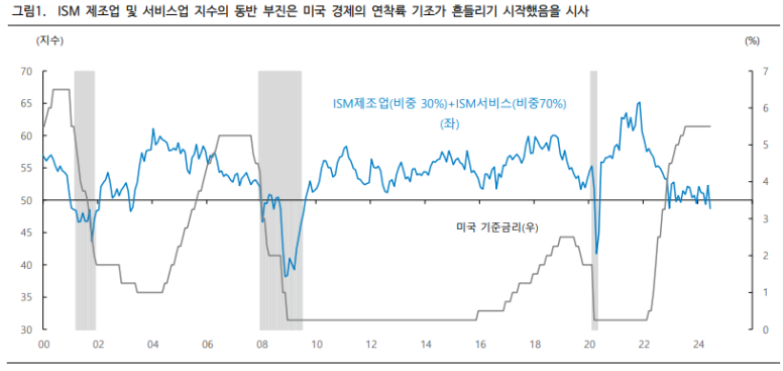

- ISM 제조업지수와 서비스업지수를 가중 평균한 수치를 보면 6월 48.7로 고물가 압력이 최고에 달하던 지난 22년 12월(48.6)이후 가장 낮은 수준.

- 비슷한 맥락에서 미 애틀랜타 연준의 2분기 GDP 성장률 추정치 역시 1.5%로 하락.

- 미국 경제지표가 흔들리고 있음은 고용지표에서도 확인.

· 파월의장이 미 연준 안팎에서 제기된 ‘노동시장 변곡점’ 가설에 대해 동의.

· 고용지표 선행지표 중에 하나인 주간 신규실업수당청구건수는 점진적으로 증가.

· 시장을 밑돈 ADP 민간 취업자수, ISM 제조업 및 서비스업 지수 중 고용지수 동반 부진 등 자칫 잘못하면 고용시장이 급속히 냉각될 잠재 위험도 일부 존재.

- 고용시장이 흔들리면서 소비사이클에도 이미 악영향.

- 소비심리 둔화세가 이어지고 있는 가운데 6월 자동차 판매가 크게 부진했다. (연율 1,529만대로 5월 1,590만대를 크게 하회, 2분기 평균 자동차 판매대수도 1분기에 비해 1.4% 증가)

- 미국 경제를 대표하는 소비경기가 둔화되고 있음은 고용시장 둔화에 일정부분 기인하고 있다는 생각.

- 장기화되는 고금리와 물가 부담 역시 소비경기에 부정적 영향.

- 물론 일부 경제지표 부진에도 불구하고 미국 경제가 당장 침체에 진입할 가능성은 낮지만 현재의 지표 흐름이 이어진다면 하반기 또 다시 경기침체 논란이 불거질 공산이 커진 것은 분명.

- 물가 압력 둔화 추세와 더불어 잇따른 경제지표 부진으로 미 연준의 9월 금리인하 가능성이 한층 힘을 얻을 공산.

- 실제로 Fed Watch의 9월 금리동결 확률은 27.4%에 그치고 25bp 금리인하 확률은 66.5%. (50bp 금리인하 확률 6.1%를 합치면 70% 초반대까지 상승)

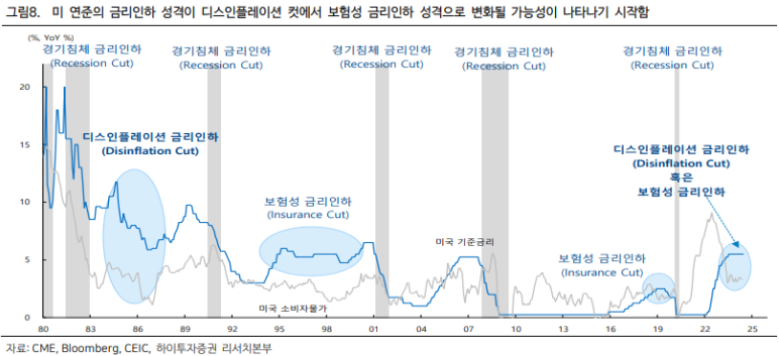

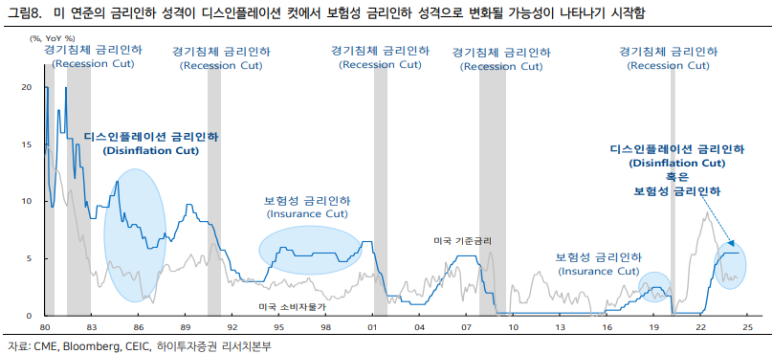

- 금리인하 기대감이 강화되었다는 점은 긍정적이지만 금리인하 성격이 변화되고 있음은 탐탐치 않은 현상.

- 그동안 미 연준의 금리인하는 미국 경제의 연착륙하에서 물가 압력 둔화에 따른 디스인플레이션 컷(물가둔화발 금리인하)을 기대했지만,

- 일련의 경제지표 둔화를 고려하면 경기침체를 방어하기 위한 보험성 금리인하 성격으로 변모할 가능성.

- 같은 금리인하라 하더라도 경기의 급격한 둔화 혹은 침체를 막기 위한 금리인하라면 주식시장이 미 연준의 금리인하를 긍정적으로 평가하지 못할 수도.

- 요약하면 물가 둔화와 경제지표 둔화로 미 연준의 9월 금리인하 가능성이 커진 것과 동시에 트럼프 전대통령 당선 기대감으로 급등하던 금리를 진정시킨 것은 일단 긍정적.

- 그러나 고용시장 둔화를 중심으로 미 경제 모멘텀이 급격히 약화될 위험성이 일부 가시화되고 있음은 주목할 부분.

- 특히 미 연준의 금리인하가 디스인플레이션 컷이 아닌 보험성 금리인하 성격이 점점 더 강해진다면 주식시장도 금리인하를 반드시 반기지만은 않을 수 있음을 경계해야.

#2. <미국채 금리 상단과 국고채 금리 하단 점검>

키움증권

- 최근 국고채 금리는 하방 요인에, ...