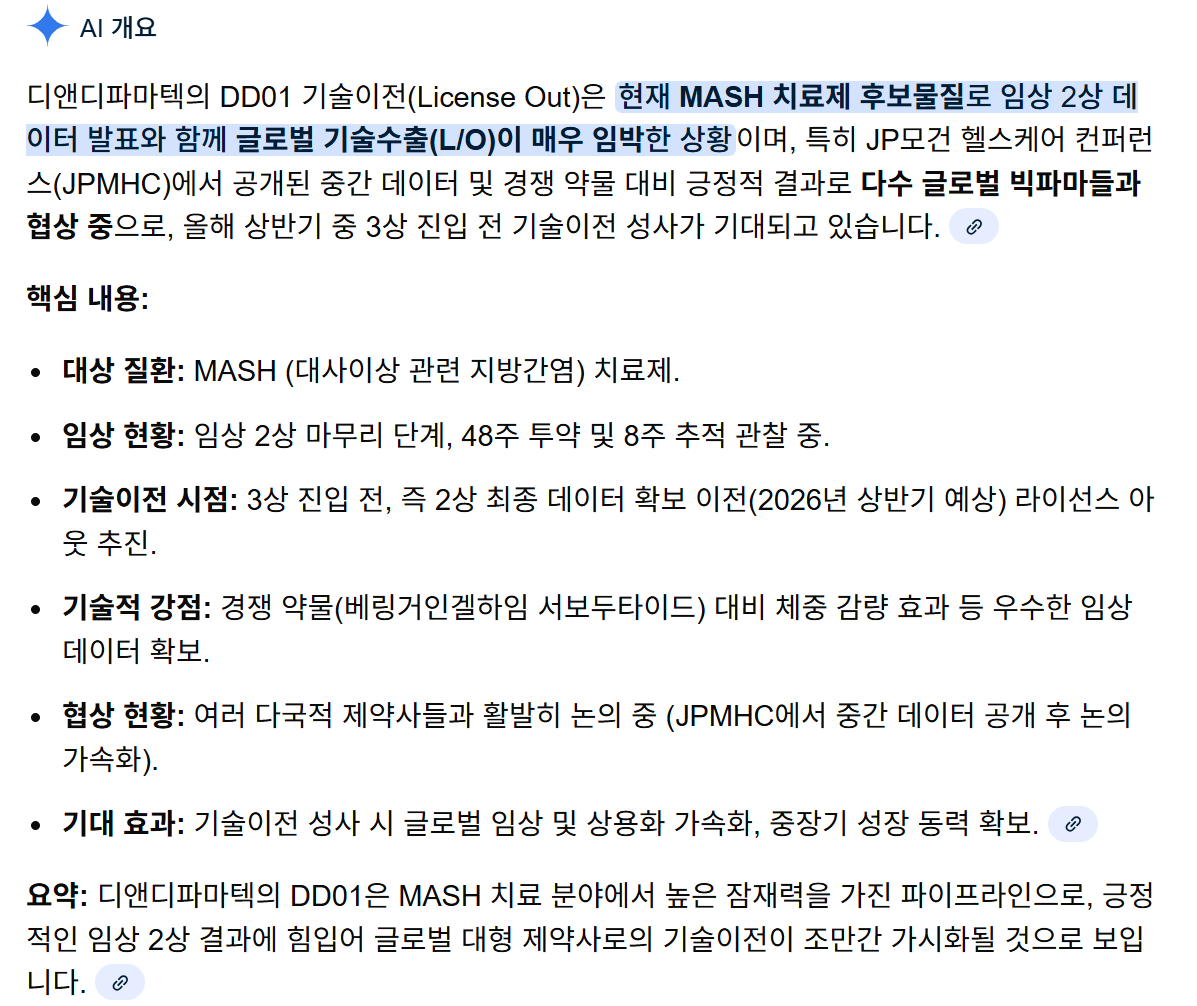

ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

에이비엘바이오의 파킨슨병 치료제 'ABL301'과 사노피의 전략 조정에 관한 핵심 내용을 이해하기 쉽게 정리

결론부터 말씀드리면 "개발 중단이나 계약 파기가 아닌, 전략적 속도 조절"입니다.

사노피의 발표: 2025년 실적 자료에서 ABL301을 '우선순위 조정(deprioritised)'으로 분류했습니다.

에이비엘바이오의 입장: 임상 1상은 이미 성공했으며, 임상 2상 진입 전 성공 확률을 높이기 위해 타임라인과 전략을 정밀하게 수정하는 과정일 뿐, 여전히 사노피의 핵심 자산임을 확인했습니다.

최근 글로벌 빅파마들이 '알파-시누클레인(파킨슨병 원인 단백질)'을 타깃으로 한 임상에서 잇따라 고배를 마셨기 때문입니다.

타깃의 복잡성: 파킨슨병 환자 중 약 15~30%는 정작 알파-시누클레인이 발견되지 않기도 합니다. 무턱대고 임상을 하면 효과가 없는 환자까지 포함되어 데이터가 망가집니다.

빅파마들의 실패: 바이오젠, 다케다, 아스트라제네카 등 쟁쟁한 기업들이 임상 2상에서 유효성을 입증하지 못하고 중단하거나 고전했습니다.

사노피의 계산: "남들처럼 급하게 했다간 우리도 실패한다." → 정확한 환자군을 선별할 '바이오마커'와 정교한 '임상 ...