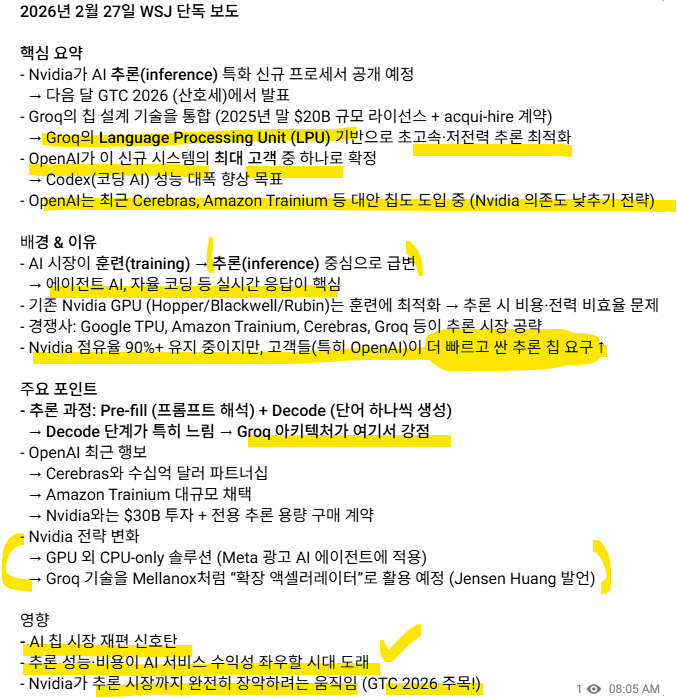

ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

NVIDIA가 차세대 AI 인프라를 확장하기 위해 광학 기술(Optics Technology) 분야의 선두 주자인 Coherent(코히어런트) 및 Lumentum(루멘텀)과 각각 체결한 전략적 파트너십에 관한 내용

출처

제목: NVIDIA와 Coherent, 차세대 데이터 센터 아키텍처 확장을 위한 광학 기술 개발 전략적 파트너십 발표

투자 및 계약 규모: NVIDIA는 Coherent에 20억 달러(약 2.6조 ...