ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

현금흐름표는 기업의 실제 현금 이동을 기록하는 재무제표입니다.

손익계산서가 '회계 이익'을 보여주는 데 반해,

현금흐름표는 실제 현금의 유입과 유출을 보여줍니다. 두 지표는 서로 다른 이야기를 합니다.

핵심 포인트

① 기업은 현금이 없으면 망한다 — 이익이 있어도 현금 부족 시 도산 가능

② 이익과 현금 사이에는 '시간차'가 존재한다 — 현금흐름표로 그 갭을 확인해야 한다

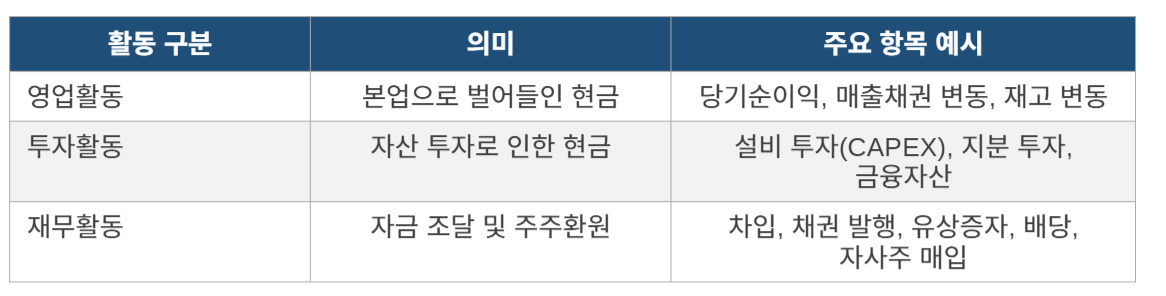

현금흐름표는 기업의 현금흐름을 성격에 따라 3가지 활동으로 구분합니다

핵심 공식

영업현금흐름 + 투자현금흐름 + 재무현금흐름 = 순현금흐름

기업의 성장 단계에 따라 현금흐름 패턴이 달라집니다. 투자자는 이 패턴으로 기업의 성숙도를 판단할 수 있습니다.

당기순이익 : 회계 이익 / 외상, 비 현금 항목 포함

영업현금흐름 : 실제현금 이익 / 진짜 돈이 들어왔는지 확인 가능

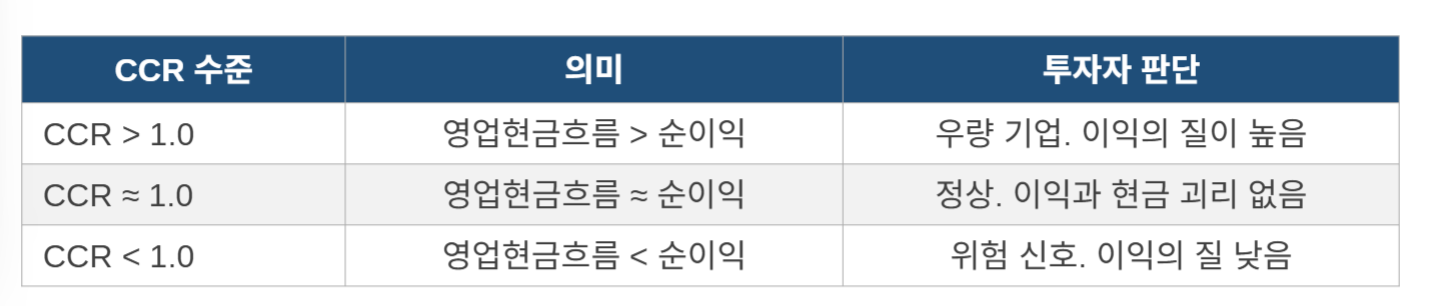

CCR은 회계 이익이 실제 현금으로 얼마나 전환되는지 측정하는 지표입니다.

공식

CCR = 영업현금흐름 ÷ 순이익

CCR이 낮은 기업의 특징 (위험 신호)

매출채권 과다 증가 → 판매는 됐지만 현금 수취 안 됨

재고 과다 증가 → 생산은 됐지만 판매 안 됨

회계상 이익 부풀리기 가능성 → 이익은 있는데 현금이 없음

투자활동 현금흐름에는 성격이 다른 두 종류의 투자가 섞여 있습니다. 투자자는 이를 반드시 분리해서 분석해야 합니다

재무활동은 '자금 조달'과 '주주환원' 두 방향으로 나뉩니다

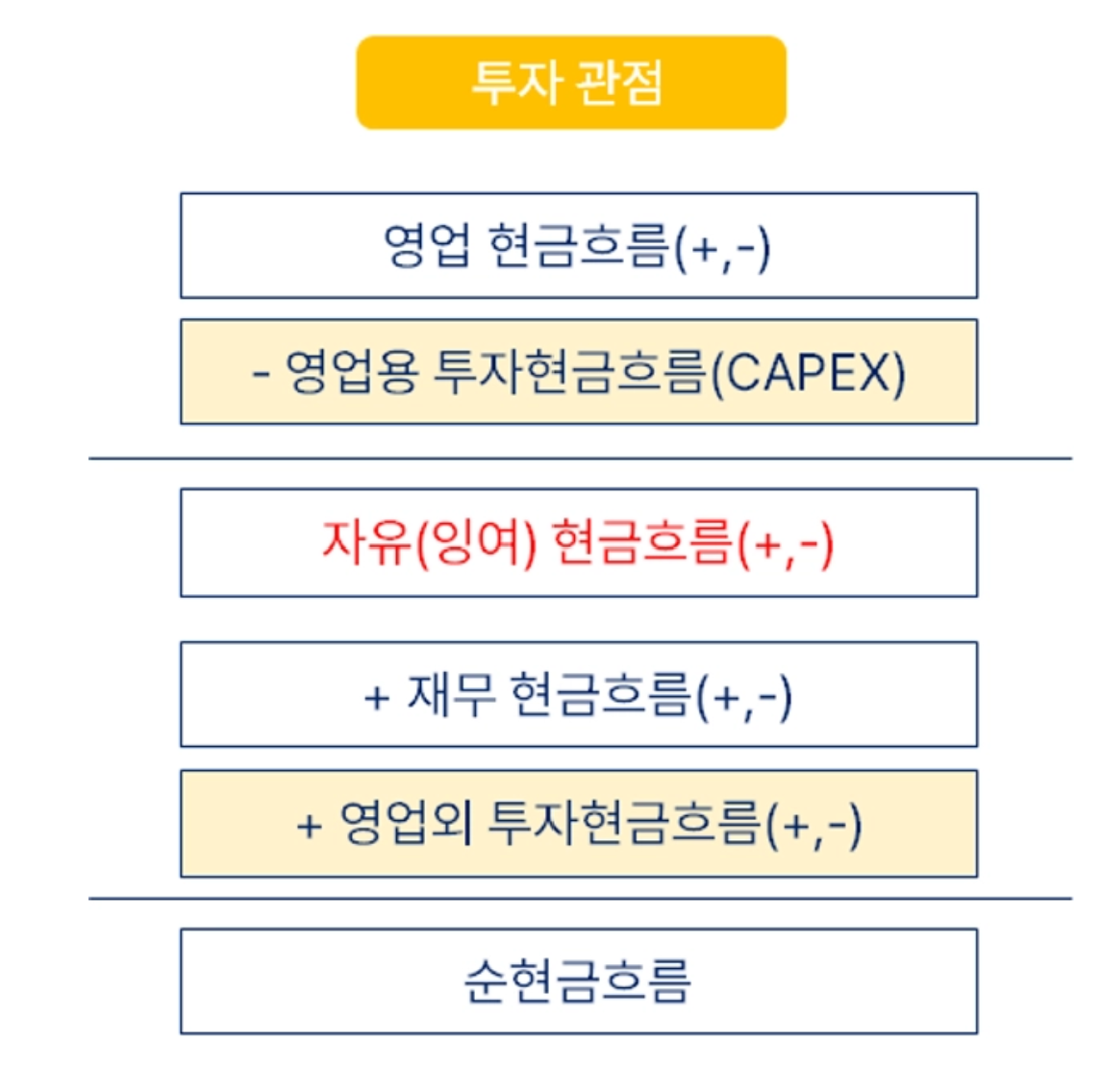

Free Cash Flow

FCF = 영업현금흐름 − CAPEX

의미: 기업이 사업을 유지한 후, 경영진이 자유롭게 배분할 수 있는 실제 현금

FCF(자유현금흐름)는 숫자 하나만 보는 지표가 아니라 “구조 + 사용처”를 같이 보는 지표입니다.

3단계 구조로 FCF를 해석

영업활동을 위한 투자는 기업의 영속을 위한 기초적인 투자활동으로 볼 수 있고,

대표적으로 유형자산과 무형자산에 대한 CAPEX를 들 수 있습니다.

CAPEX를 유형자산에 대한 투자만으로 한정하는 경우도 있으나,

무형자산에 대한 투자 또한 기업의 지속을 위해 반드시 필요한 투자로 보고 CAPEX에 포함하여 볼수도 있다.

영업활동 현금흐름으로부터 기업이 본업을 지속하고, 경쟁력을 강화하기 위한 필수불가결한 투자를 끝내고 나면,

비로소 기업이 자유롭게 배치할 수 있는 현금이 남습니다.

이를 가리켜, 자유현금흐름(Free Cash Flow, FCF)이라고 합니다.

다른 말로는 잉여현금흐름으로 부르기도 합니다.

영업이 안정적으로 자리잡을...