ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

https://youtu.be/U5C4L6RjiD4?si=XDLNFTJhRjCGrQN6

송명섭 위원님 영상 보고 내용 정리해보기

올해 및 내년 반도체 수급과 업항 전망

올해 서버 출하 증가율은 당초 예상보다 높은 최소 16% 수준이 될 것이며, 일반 서버 탑재량 증가 및 AI CPU 서버의 진입으로 서버 부문 D램 수요 증가율은 무려 65%에 달할 것으로 보입니다.

PC와 스마트폰 등은 역성장하지만, 서버의 폭발적 수요 덕분에 올해 전체 D램 수요 증가율은 28.9%에 이를 전망입니다.

반면, 공급 측면에서는 HBM 생산 비중 증가와 일반 D램 생산 증가율 둔화로 인해 올해 업계 생산 증가율은 약 25% 수준에 그쳐 수요가 공급을 초과하는 타이트한 수급이 이어지고 있습니다.

내년 역시 한국 반도체 업체들이 HBM 생산 비중을 더욱 늘리면서 일반 D램 생산 증가율이 10%대 초중반으로 급락할 예정이므로, 내년까지도 전반적인 반도체 업항은 좋을 것으로 예상됩니다.

가격 상승의 한계와 LTA(장기공급계약)의 본질

내년 업항 자체는 좋겠지만 메모리 가격이 추가로 크게 오르기는 쉽지 않습니다. 현재 빅테크 업체들의 전체 CAPEX에서 메모리가 차지하는 비중이 이미 37%에 달하는데, 데이터센터 구축에 필요한 전력망 및 냉각 시스템 비용이 치솟고 있어 메모리에 무한정 비용을 지불할 수 없는 구조이기 때문입니다.

최근 언급되는 LTA(장기공급계약)는 가격 변동의 상/하한선(캡)을 씌워 변동폭을 줄여줄 뿐, 사이클 산업의 본질을 없애는 것은 아닙니다. 실제 가격은 분기 단위 수급에 따라 협상되므로 업항이 나빠지면 실적 하락은 불가피합니다.

삼성전자 및 SK하이닉스의 밸류에이션 재평가 반도체는 여전히 이익 변동성이 큰 시클리컬 산업이므로 PER(주가수익비율)보다는 ROE와 연동된 PBR(주가순자산비율)을 활용한 밸류에이션이 적합합니다.

삼성전자: 과거 2000년 IT 버블 당시 ROE가 41%였을 때 최고 PBR 4.2배를 받았습니다. 올해 직원 상여금을 감안해도 예상 ROE가 45% 수준에 달하므로, 최소 4.2배에서 4.5배 수준의 PBR 적용이 가능해 목표 주가 상향 여력이 있습니다.

SK하이닉스: 올해 예상 ROE가 94% 이상입니다. 현재 ROE 71% 수준인 마이크론이 PBR 7~10배를 받고 있는 점, 그리고 과거 ROE 31%일 때 PBR 2.4배를 받았던 점을 감안하면 하이닉스 역시 최소 PBR 7배를 적용할 수 있어 목표 주가를 상향해야 하는 상황입니다.

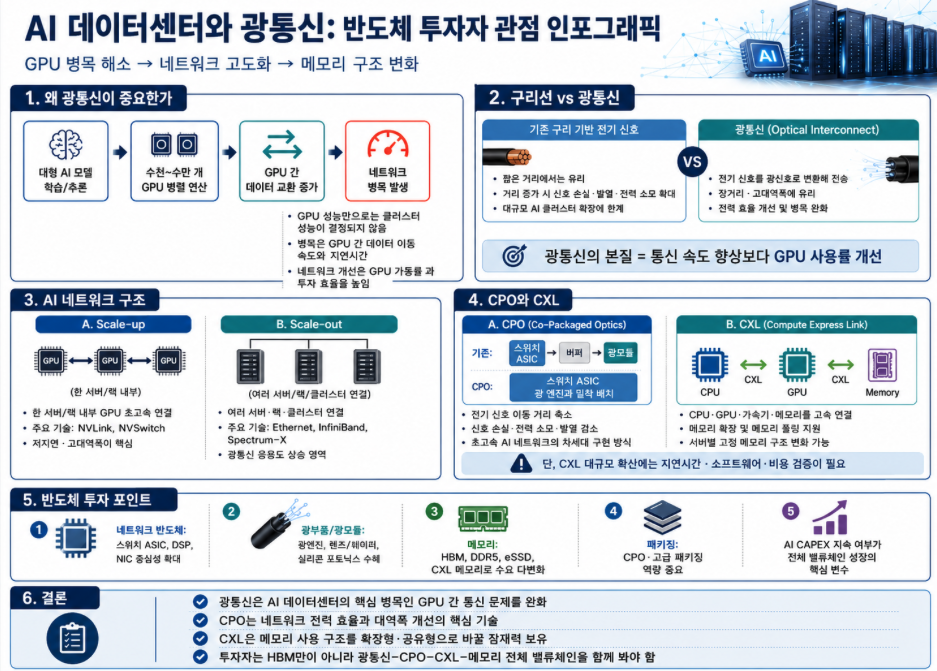

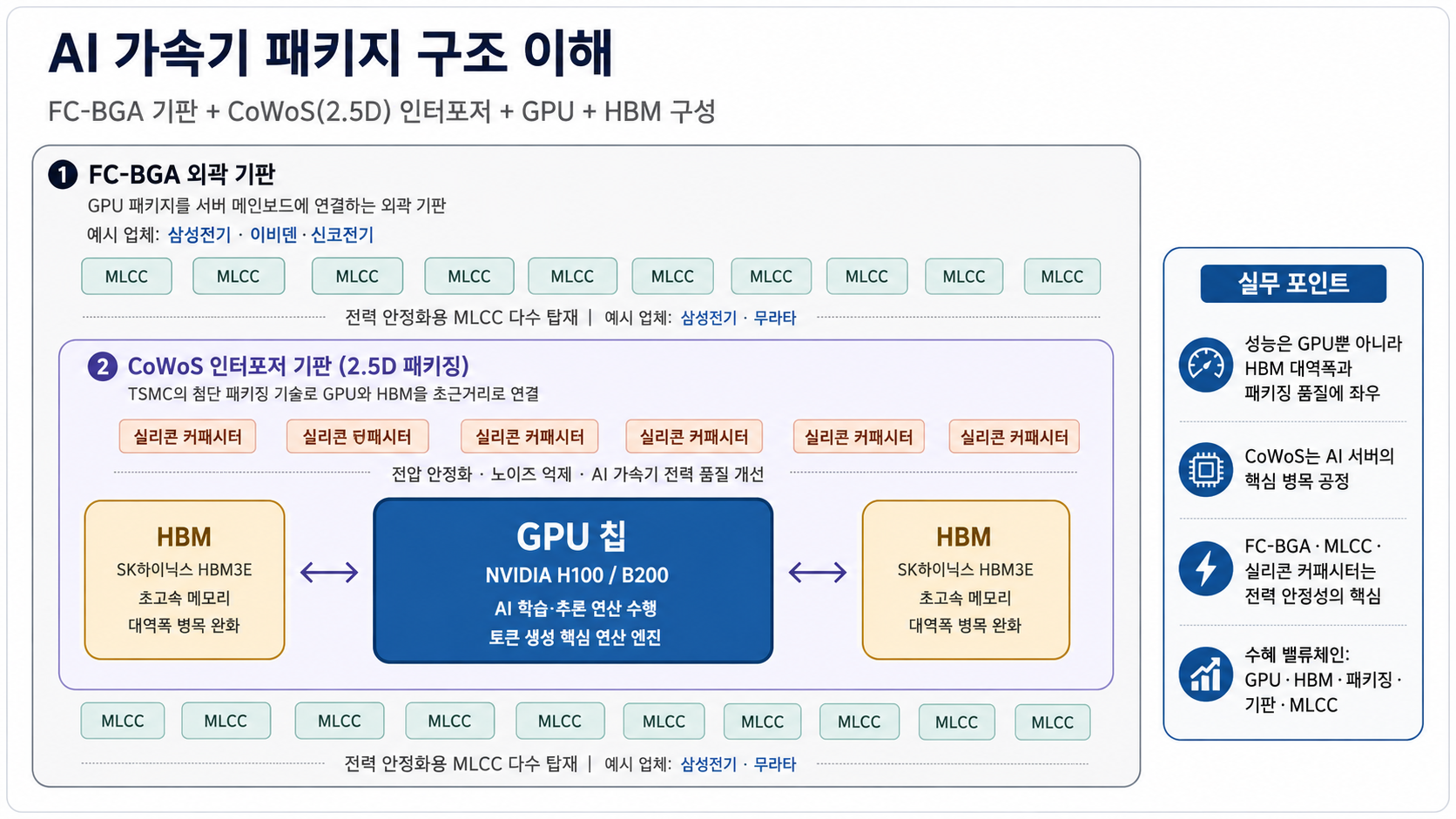

파운드리 및 차세대 AI 반도체 트렌드

삼성 파운드리와 2028년 승부처: 삼성 파운드리는 HBM4 베이스 다이 및 SSD 컨트롤러 등 메모리 연계 주문 덕분에 4나노 가동률이 90% 이상으로 올라왔고, 3분기 손익분기점 달성 가능성이 제기되고 있습니다.

진정한 퀀텀점프는 2028년에 있을 예정입니다. 이때 엔비디아가 GPU 위에 LPU를 3D로 적층하는 패키징을 도입할 예정인데, 메모리와 파운드리, 패키징을 원스톱으로 제공할 수 있는 삼성전자가 TSMC를 상대로 경쟁력을 ...