인사이트풀

구독자 95명구독중 7명

제조업에서의 근무 경력 기반, 나만의 시선으로 세상 바라보기

현재 상황은 다음과 같다

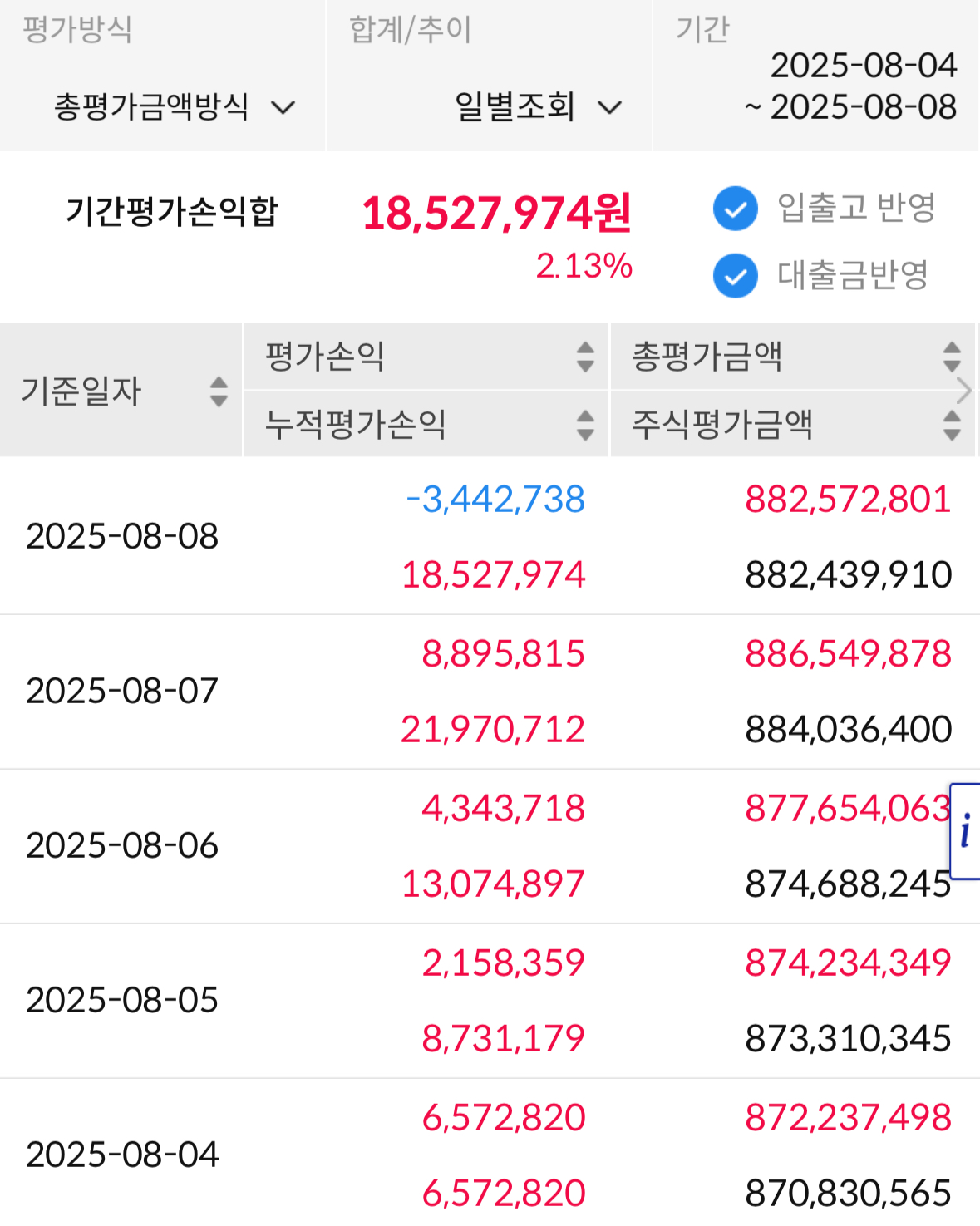

투자금액: 10.2억 (미장 $6.21만)

투자비중: 국내 91% / 미국 9%

'25년 현재 총 수익: 2.4억

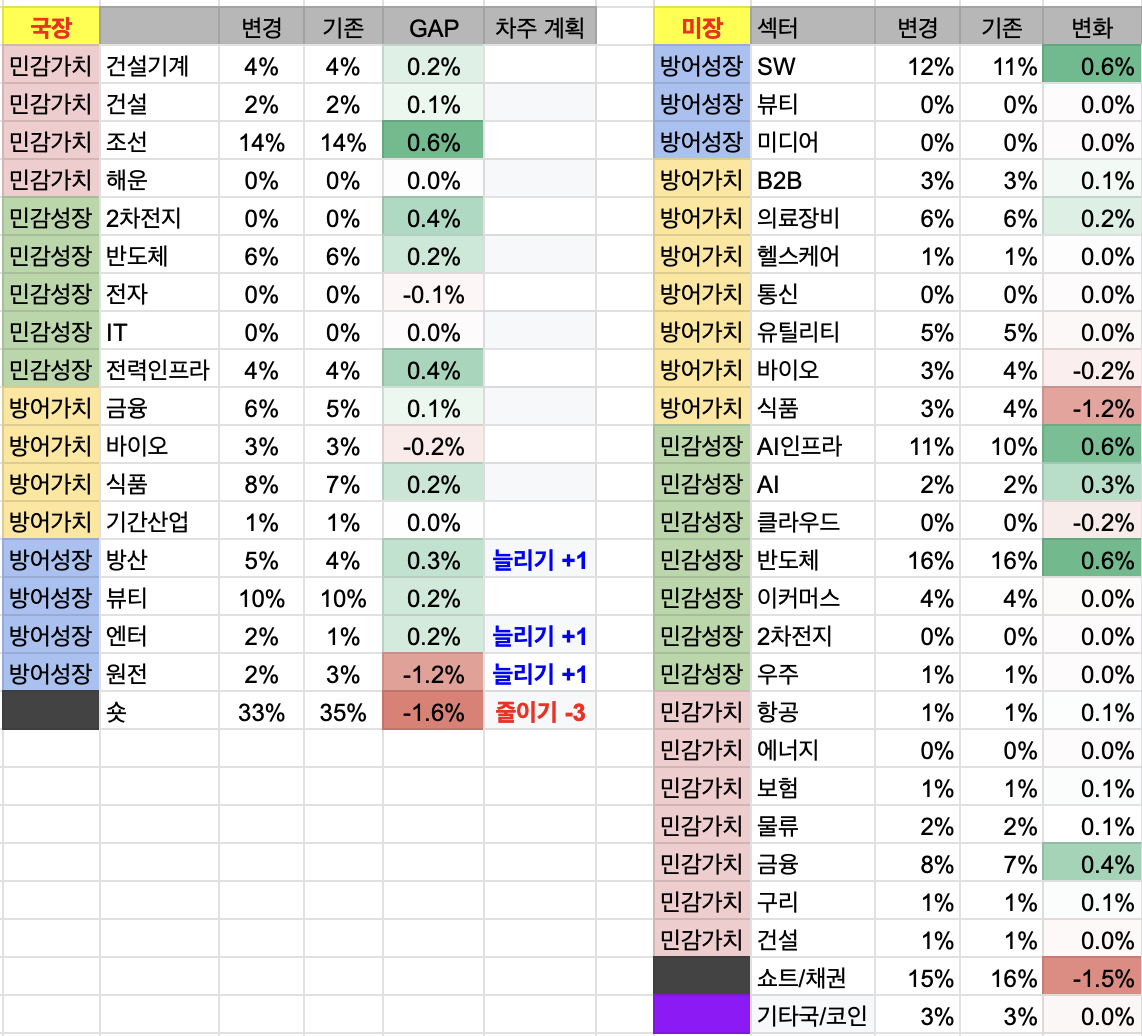

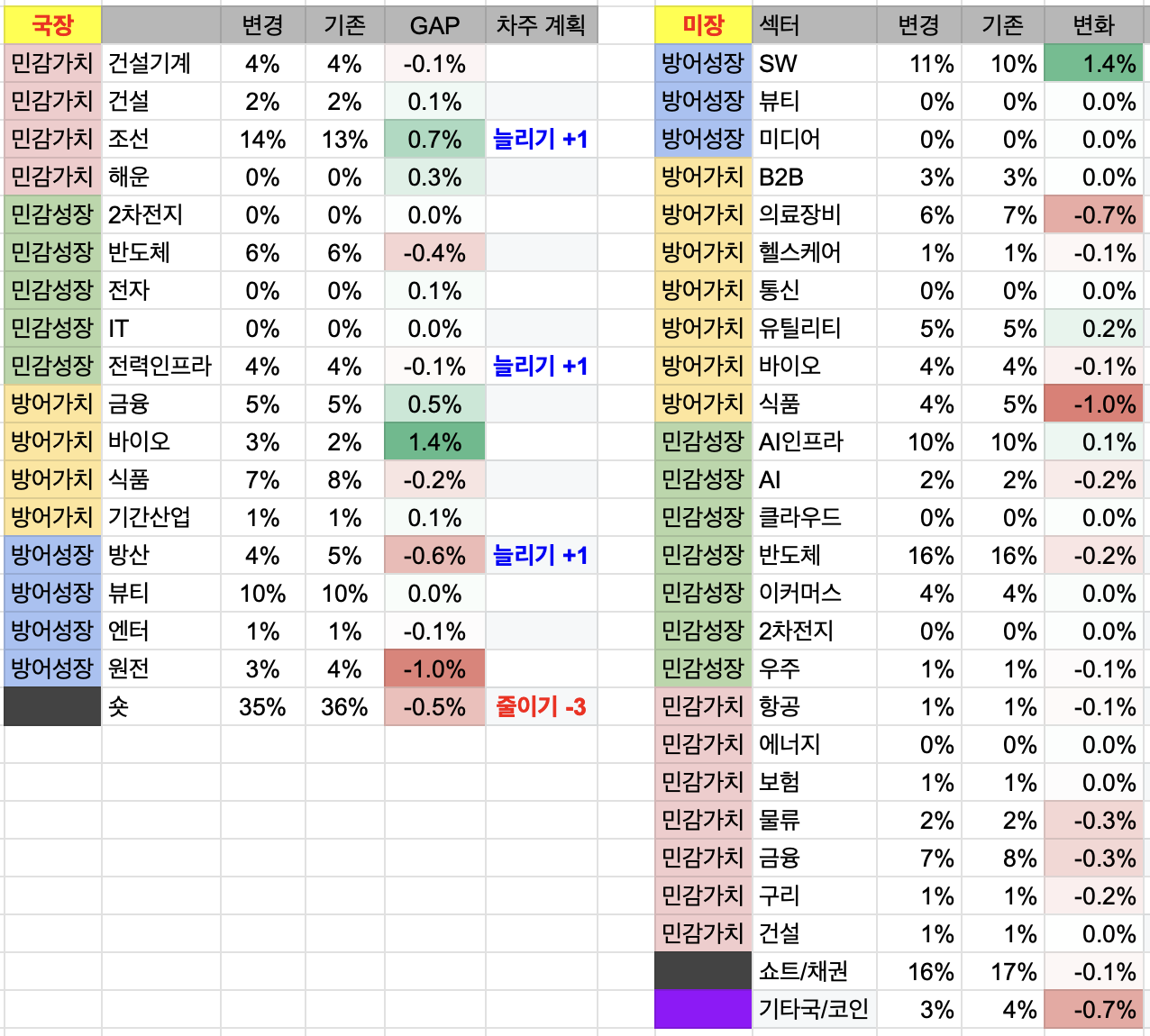

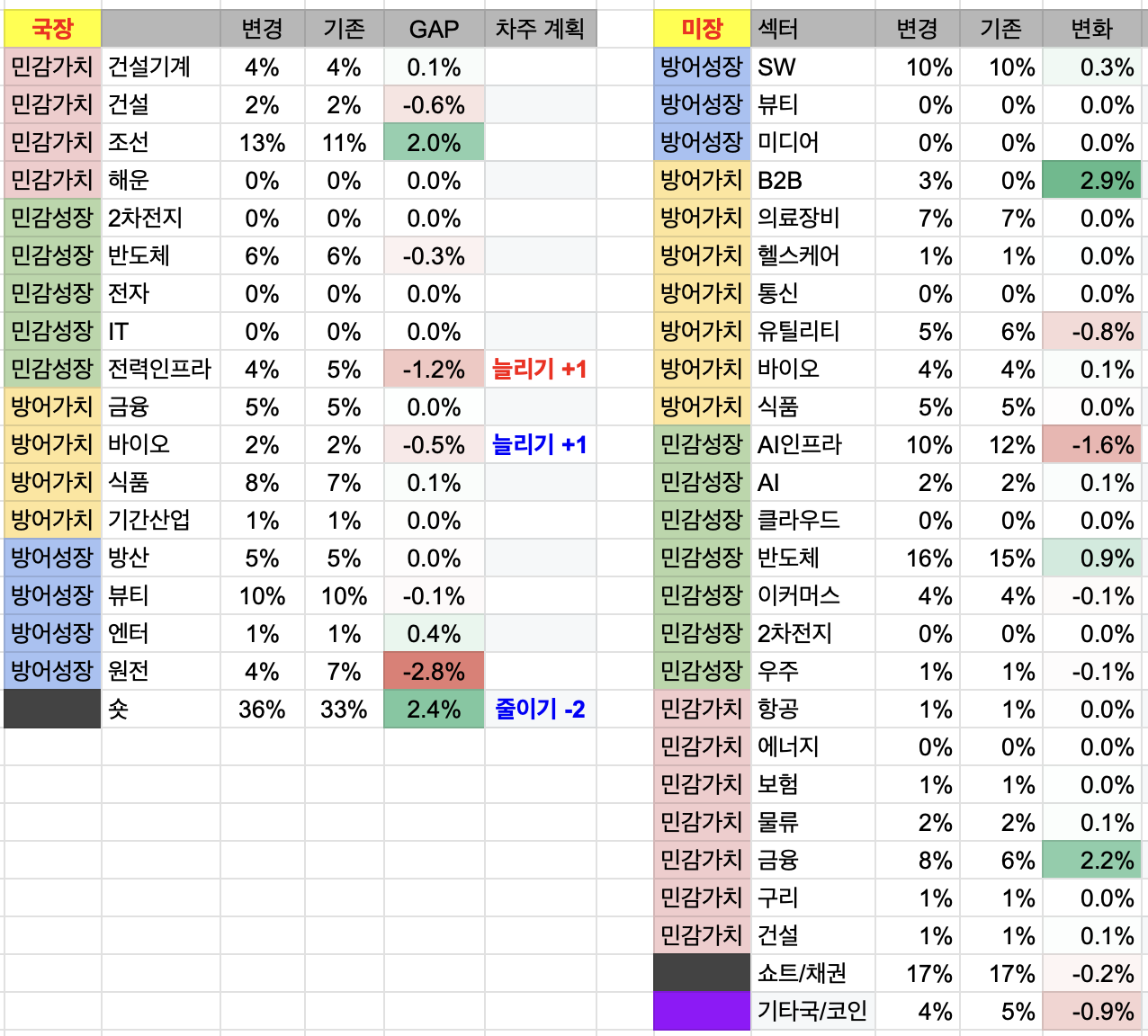

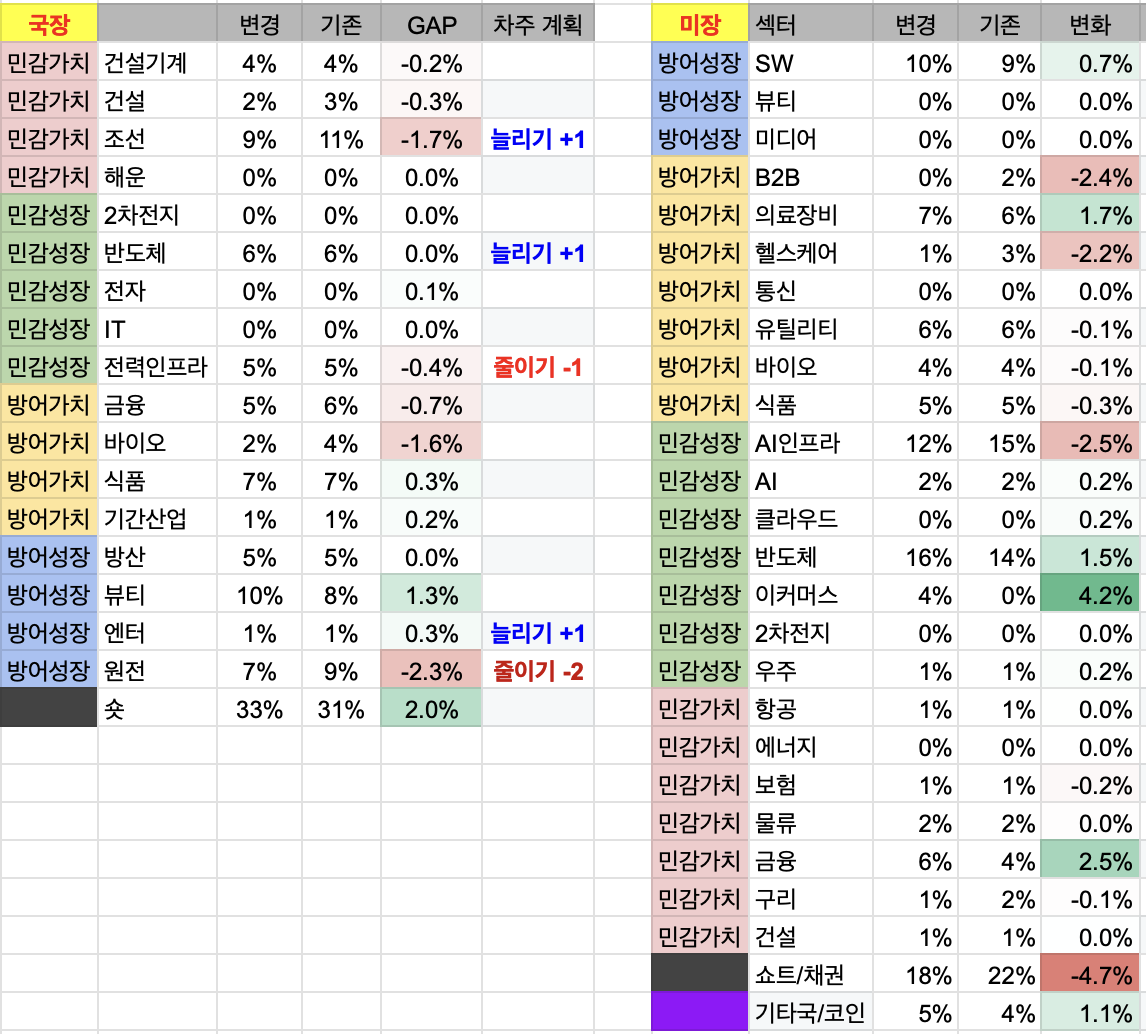

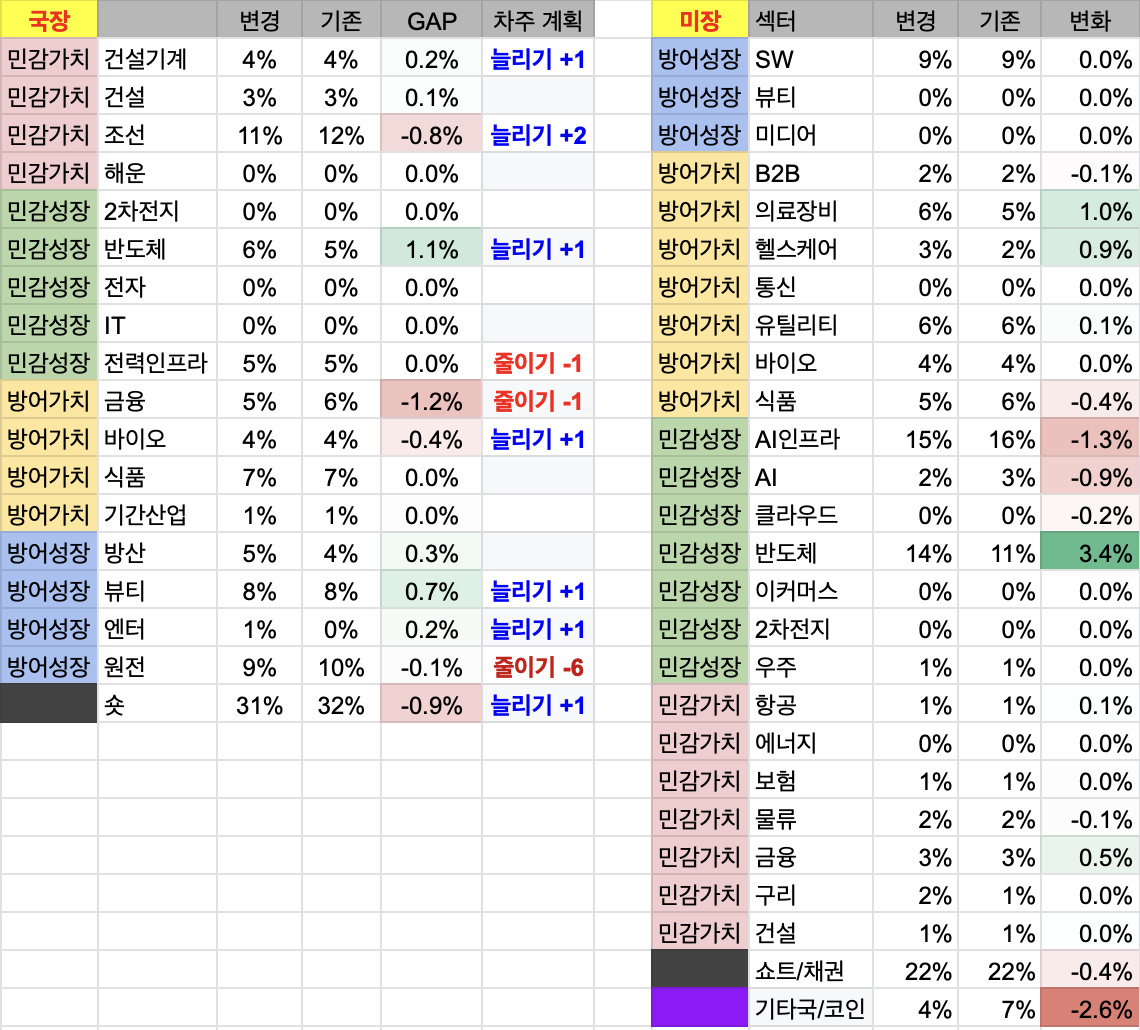

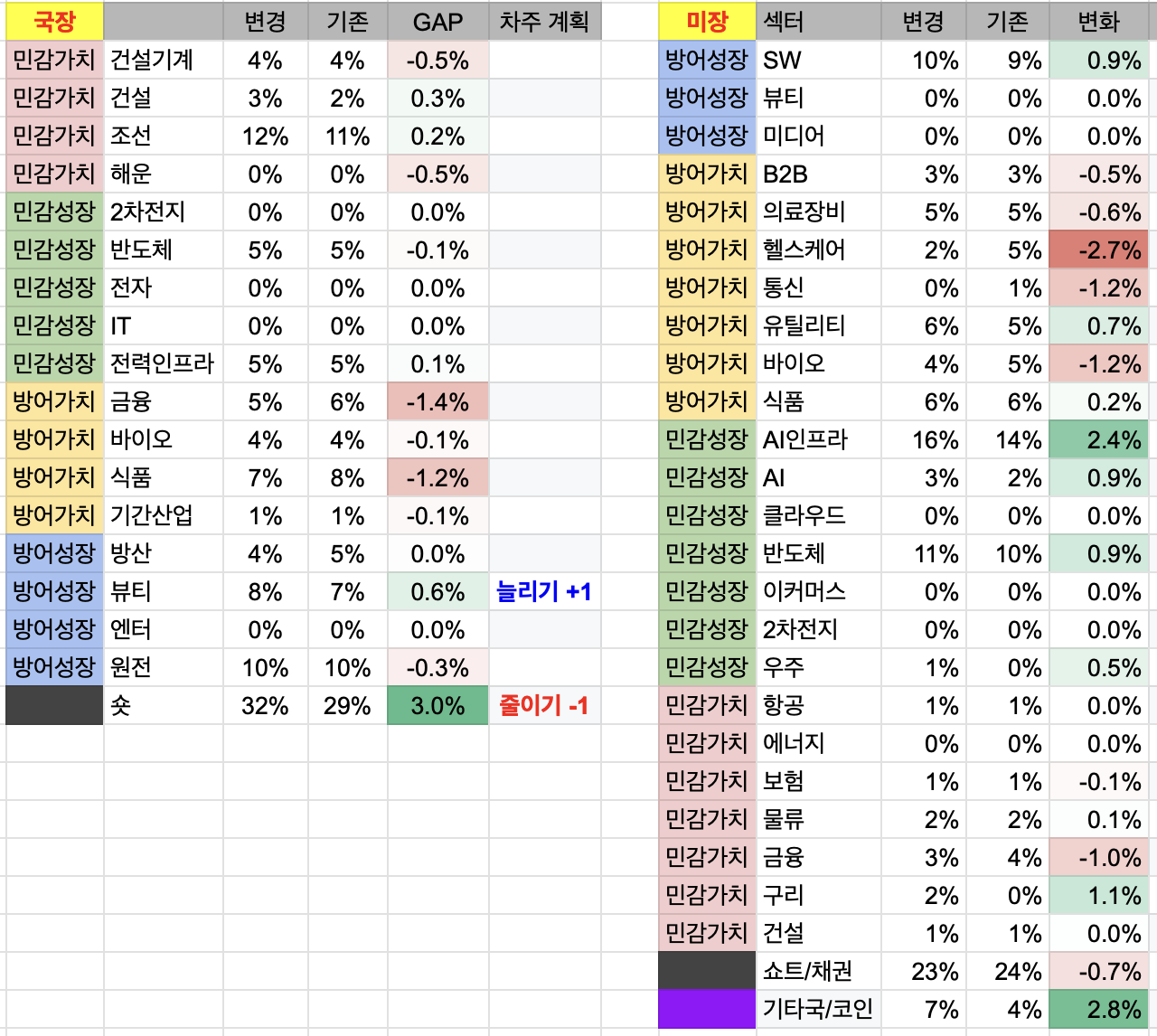

현재 투자 포트폴리오는 다음과 같다

금주 매매는 국장에서는 원전 / 숏 비중을 줄였다. 미장에서도 숏 비중을 줄였다.

**이번주 국장에서 기억에 남는 매매는

뷰티주 떨어졌을 때 좀 더 담아주고 (한국콜마)

조선주는 계속 더 담아주려고 했고 (HD현대중공업)

원전주는 기회가 있을 때마다 팔았다 (비에이치아이)

- 삼성전자는 그동안 숏 포지션에 가까웠는데, 롱으로 해도 좋겠다는 생각이 들었다 (단 비중 최소로)

- LG화학, 포스코홀딩스도 마찬가지로 롱으로 전환. 하지만 다른 2차전지 관련주는 여전히 숏

- 방산은 한화에어로스페이스 위주로 계속 담아가고자 한다. 금융은 증권주 위주로

**이번주 미장에서 기억에 남는 매매는

테슬라 숏 포지션을 늘려주었고, 대신 나스닥 지수 숏 비중은 줄였다

**투자 금액은 이제 10억으로 유지하고, 초과한 금액은 현금화할 계획이다.

그러다가 좋은 환전 타이밍이 나오면 달러로 환전하고자 한다.

힘겨운 7월이 지나갔으니, 8~12월은 2억정도만.. 수익이 나기를 기대하며.. 매월 4천만원만 벌어보자.

테슬라 숏포지션 추가의이유를 여쭈어봐도 될까요?

저도 확신은 없는데, 요즘 자동차 산업계가 전반적으로 수익성이 많이 악화되었습니다. 특히 테슬라는 더 위기라고 생각되는데요. 1) 모델 라인업이 노후화 2) 환경 크레딧 판매 감소 - 트럼프가 환경규제 벌금을 없애면서 경쟁사들이 테슬라 탄소배출권을 살 이유가 사라졌습니다. 이게 테슬라의 상당부분 영업이익을 차지하고 있었습니다. 3) 전기차 보조금 곧 없어짐 4) 제조업에서 핵심적인 부분이 가동률인데 계속 좋지 않을 것 5) 개인적으로 테슬라의 로보택시 비지니스 모델이 단기간에 작동하지는 않을 것이라고 봅니다. 위 내용은 자동차 산업에 한정지었을 때고, 만약 에너지 사업까지 고려한다면 테슬라의 ESS 사업이 오히려 더 캐시카우 역할을 하게되지 않을까 싶은데요. 여기서도 수요는 앞으로 늘어날텐데 과연 중국산 배터리를 쓰지 않고 현재와 같은 수익성을 유지할 수 있을까가 의문입니다. 그리고 결정적으로 자동차 사업 대비 매출 규모가 크지 않습니다. 이런저런 이유로 올해 안에 영업적자로 전환되는 모습이 나오지 않을까 예상해서 담아봤어요. 저도 미장은 아직 경험이 부족해서 헷지용으로 어떤 포지션을 잡아야하는지 이리저리 시험해보고 있는 와중이었습니다.