기업분석을 연습하고자 해본 캐주얼 리서치 글입니다. 글의 논리는 펀드의 주주서한을 바탕으로 진행하였습니다.

아직 허점이 많습니다. 많은 지적 부탁드립니다!

종목 탐색

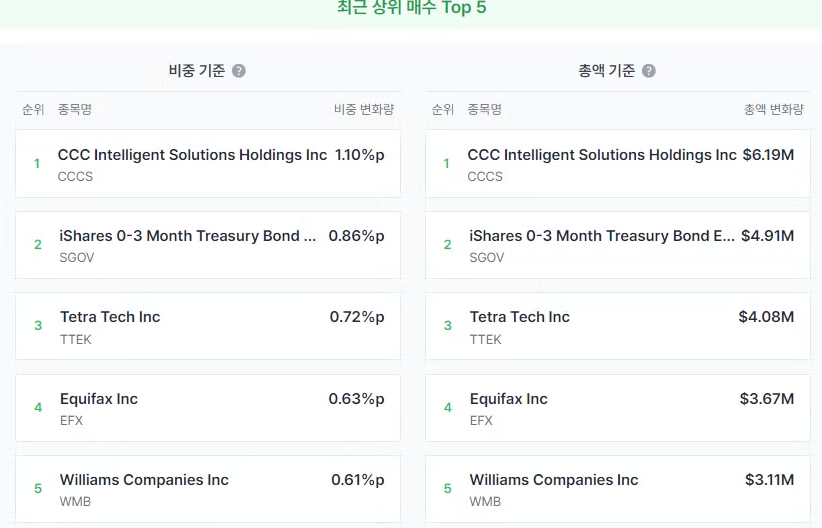

해당 종목은 BRASADA CAPITAL MANAGEMENT 의 Q2 Letter에서 언급된 종목으로 13F 공시를 보면 해당 펀드의 이번 분기 상위 매수 1위를 차지한 기업이다.

BRASADA CAPITAL MANAGEMENT는 CCCS를 2분기에 처음 매수하였고 전체 포트폴리오 비중은 1.1% 수준이다. 이 펀드의 보유종목이 133종목에 이를 정도로 상당히 분산투자하고 있는 펀드라고 생각해보면 낮은 수준의 비율은 아니다. (비중 1위 MSFT는 분기말 기준 5.96% 수준다.)

오늘은 이 펀드의 주주서한 내용에 따라 CCCS 기업을 캐주얼하게 분석해 본다.

재무제표 분석 (재무제표는 왼쪽에서 오른쪽으로 갈수록 연도가 증가함)

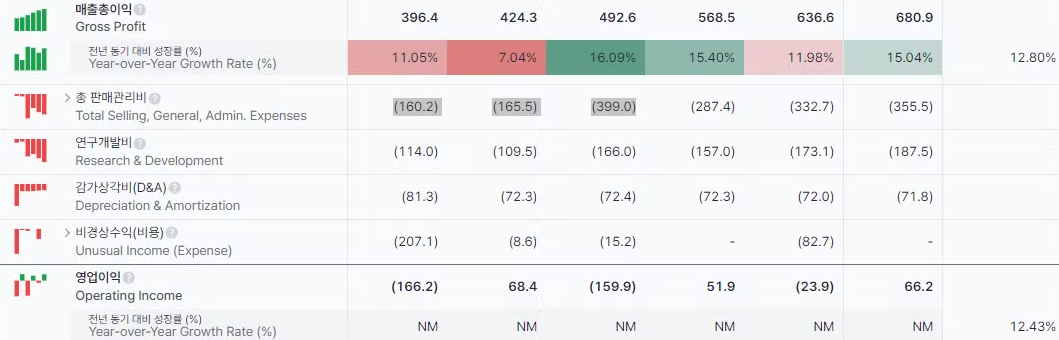

가. 손익계선서

나 . 재무상태표

유동성 비율을 살펴보면 현금비율이 산업평균보다 높고 1.62X로 나쁘지 않다. 회사가 영업이익에서 가시적 성과를 내지 못하고 있지만 어느정도 버틸여력은 있는 것으로 보인다.

반면, 레버리지 비율은 EBITDA가 좋지 않기 때문에 산업평균보다 낮은 퍼포펀스를 보여주고 있다.

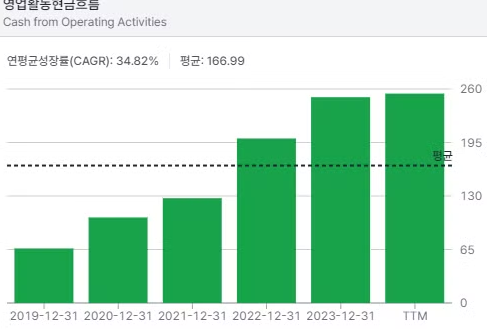

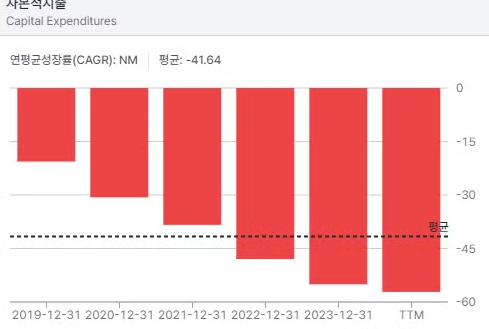

다. 현금흐름표

회사는 자본적 지출을 꾸준히 늘려가고 있다 플랫폼 기반의 사업운영을 하고 있고 AI 기술 탑재 등 환경 변화에 대응하기 위해 앞으로도 자본적 지출은 늘어날 것으로 보인다.

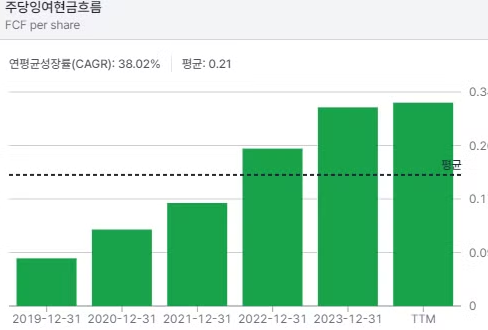

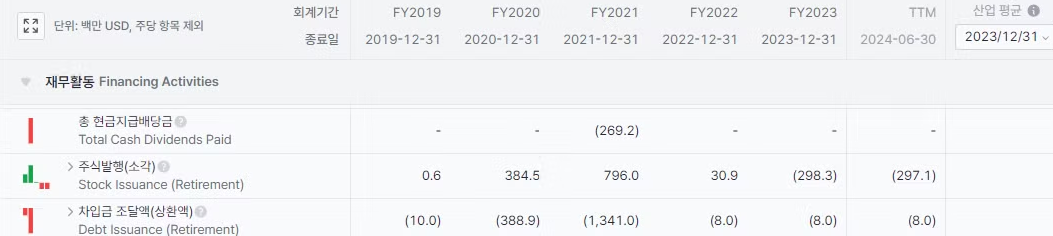

회사는 2개년 연속으로 주식을 순발행하였으며 3년째 배당을 하지 않고 있다. 순이익이 들쭉날쭉한 가운데 배당을 줄 여력이 없어보이며 자사주 매입 역시 마찬가지로 어려워 보인다. 매출이 좀 더 성장해서 회사의 여력이 생겨야 주주가치에 신경쓸 수 있을 것 같다.

재무제표를 종합해보면,

제품의 경쟁력과 신제품 출시로 인해 매출액 성장률은 꾸준하지만 이를 꾸준한 영업이익으로 만들어내고 있지 못한 점이 밸류에이션을 낮추는 원인으로 볼 수 있다.

다만, 이런 영업적자에도 불구하고 현금성 자산 및 유동자산이 나쁘지 않아 회사가 버틸 수 있는 여력은 괜찮아 보인다. 알트만 스코어에서도...