미국 상장 희토류 REMX ETF 상하방 압력 분석

상방 압력

공급 차질에 따른 희토류 가격 상승: 중국의 수출 제한(2025년 4월 4일 발효)으로 전 세계 희토류 공급의 90%를 차지하는 중국산 자석 공급 차질 발생146. 이는 REMX의 주요 구성종목인 Lynas(호주), MP Materials(미국) 등 중국 외 생산업체의 수요 증가로 이어질 전망.

미국 정부의 전략물자 지원 강화: 트럼프 행정부의 국내 광산 개발 촉진 법안 추진 가능성. 2022년 인플레이션감축법(IRA)에 따른 희토류 자국산 증대 정책이 가속화되며 관련 기업 주가 상승 기대710.

대체 공급망 구축 수혜: 일본·호주·인도와의 광물 협약 체결 움직임이 REMX 내 비중 높은 호주 기업(예: Iluka Resources)에 긍정적 영향을 미칠 전망.

하방 압력

중국 내 생산 재개 가능성: 현재 허가 시스템 미구축 상태348이나, 정치적 협상 타결 시 부분적 수출 재개 가능성 존재. 이 경우 가격 상승폭이 제한될 수 있음.

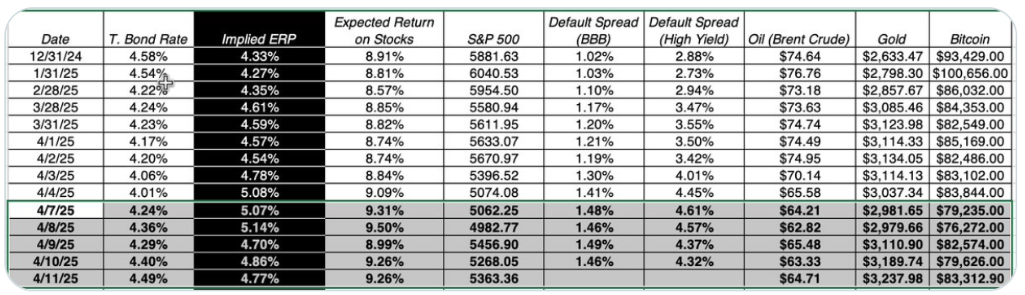

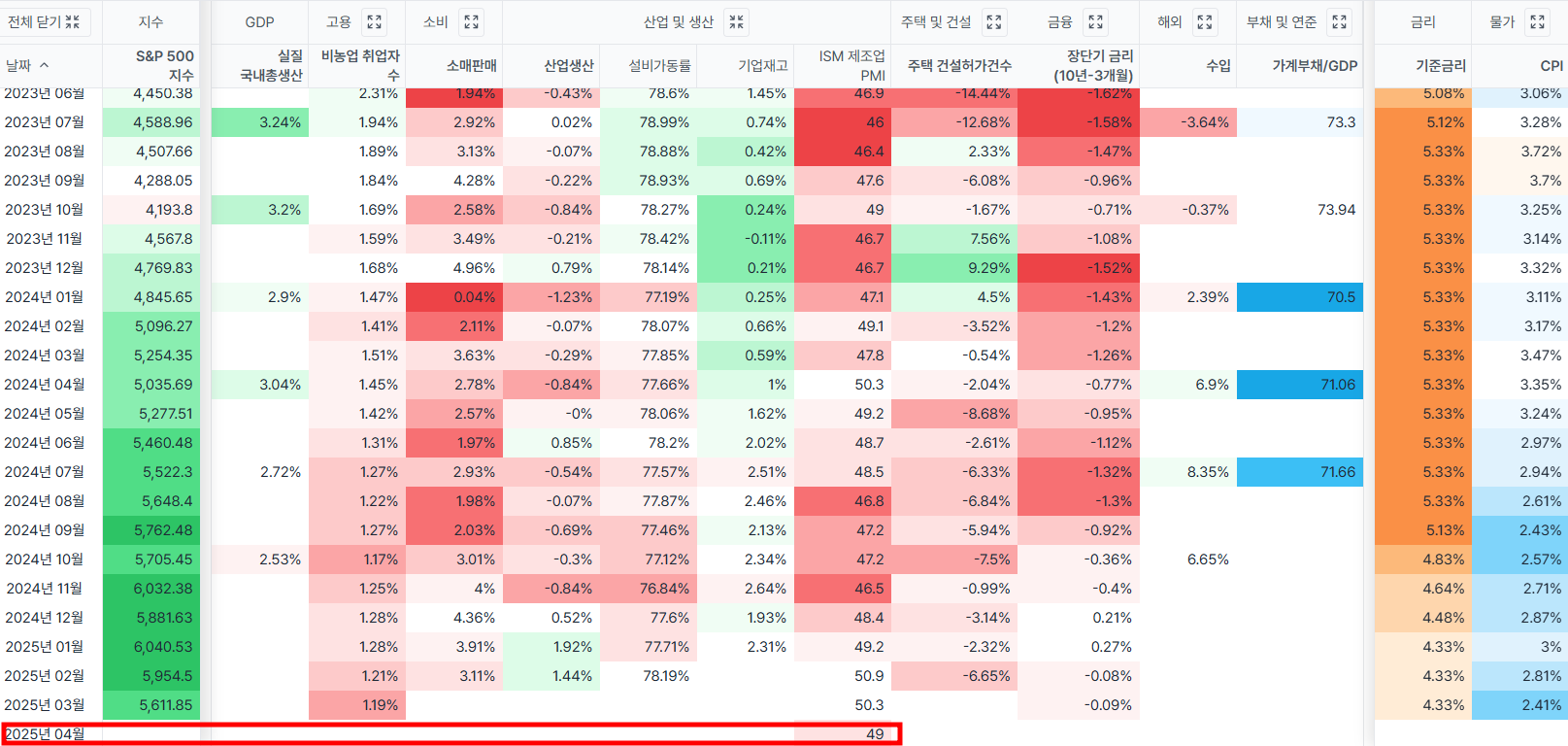

경기 침체로 인한 수요 감소: 미국 제조업 PMI(4월 48.7) 수축 지속7에 따라 전기차·드론 등 희토류 수요 산업의 성장세 둔화 우려.

기술적 대체 재료 개발: 네오디뮴 자석 대체를 위한 페라이트 자석 연구 가속화25, 이는 중장기적으로 희토류 수요 감소로 이어질 수 있음.

종합 평가: 상방 압력 우세

단기적(6~12개월)으로는 중국의 수출 제한이 실제 공급망 차질로 이어지며 REMX의 상승 가능성이 큽니다. 특히 ETF 내 중국 기업 비중이 낮은 점(주로 미국·호주 기업 편중)이 오히려 리스크 헤지 수단으로 작용할 전망710. 다만 중장기적으로는 중국의 수출 재개 여부와 미국 내 친환경 정책 추진 속도가 주요 변수로 작용할 예정입니다.

투자 전략:

단기 매수: 공급 차질에 따른 가격 상승 기대

중기 매도 신호: 중국의 허가 시스템 구축 발표 시점

리스크 관리: REMX와 함께 미국 방위주 ETF(ITA)를 병행해 군수 수요 증가 대비

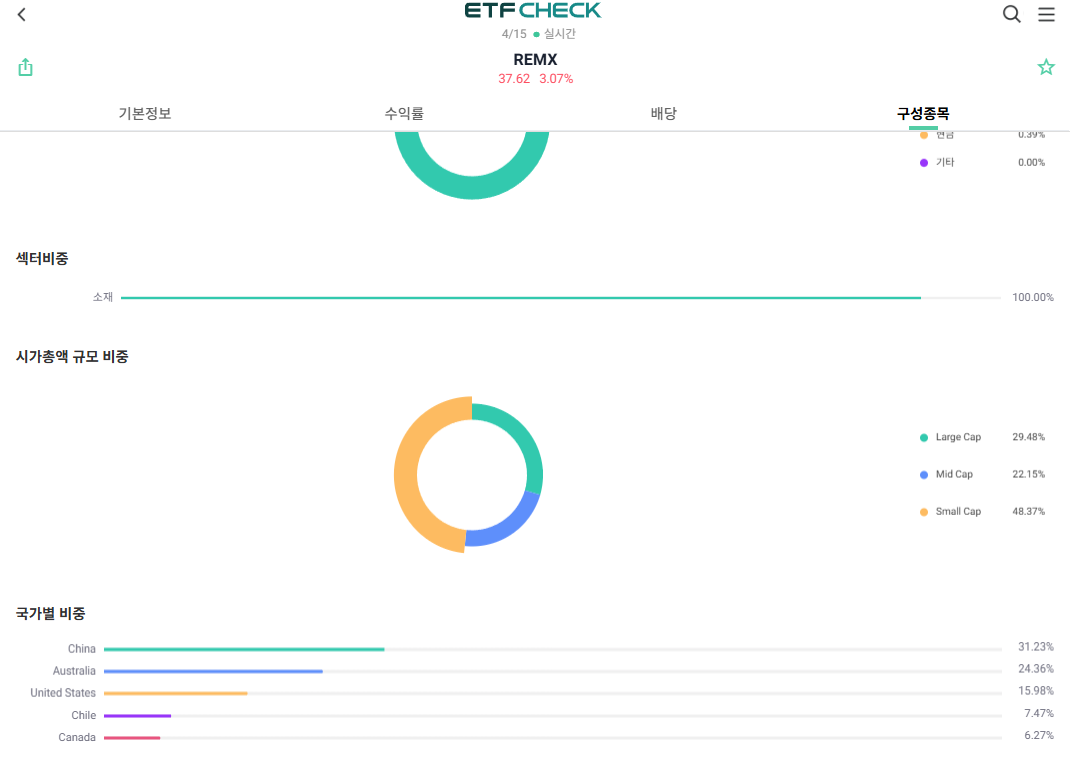

REMX ETF 국가별 구성 영향력 분석

중국 기업(31% 비중)의 하방 압력

수출 제한 직접적 타격: 중국 내 희토류 생산기업(예: 중국광업그룹, 내몽골包頭鋼鐵)은 정부의 수출 통제로 해외 매출 감소 가능성56. 특히 미국·유럽 시장 의존도 높은 기업일수록 타격 확대.

비중국 기업(69%)의 상방 압력

대체 수요 증가:

가격 상승 수혜:

상호작용 구조

종합 평가:

6~12개월: 중국 기업의 하방 압력과 비중국 기업의 상방 압력이 상충되나, 전체 ETF 수준에선 순상승 효과 우세16. 중국 기업 비중 31%가 전체 수익을 상쇄하기에는 충분하지 않음.

중장기: 미국의 IRA 세부 규제 강화(전기차 배터리 국산화 요구)가 비중국 기업의 성장을 주도할 전망38.

투자 전략:

단기 매수: 중국 수출 제한 초기 단계에서의 가격 상승 포착

리스크 관리: 중국 기업 비중 고려해 SETM ETF(중국 1.6%)와 병행 투자5

모니터링 포인트: 미국 국방부의 희토류 재고 조달 계획(2025년 3분기 발표 예정)

차트

REMX

SETM

중국 희토류 수출제한 지속시 SETM vs REMX ETF 비교 분석

1. 중국 리스크 노출도 차이

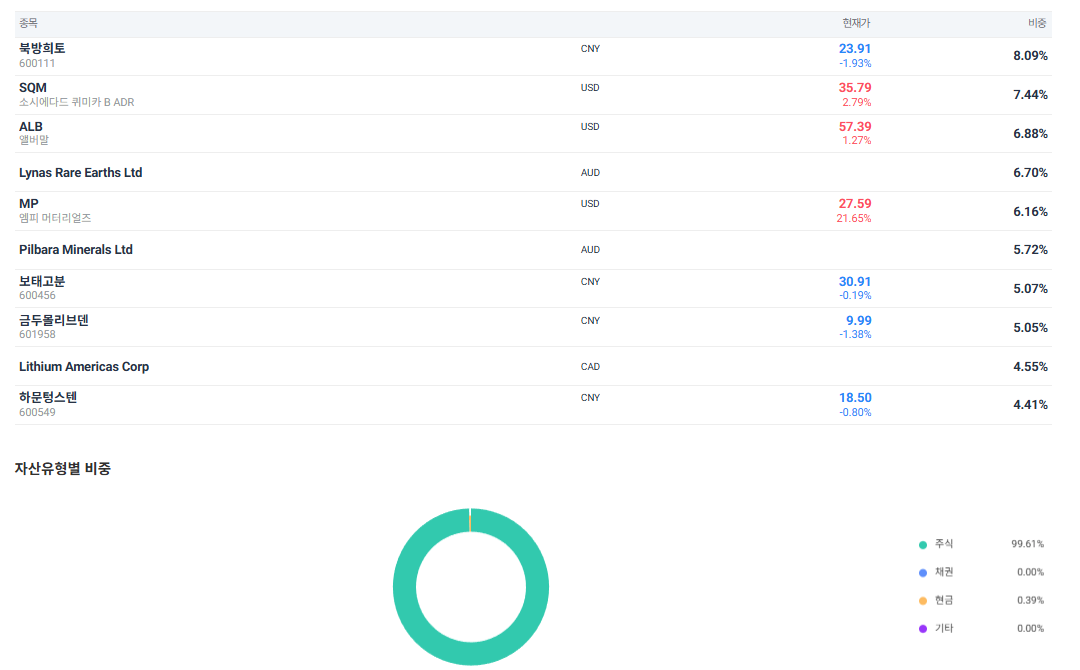

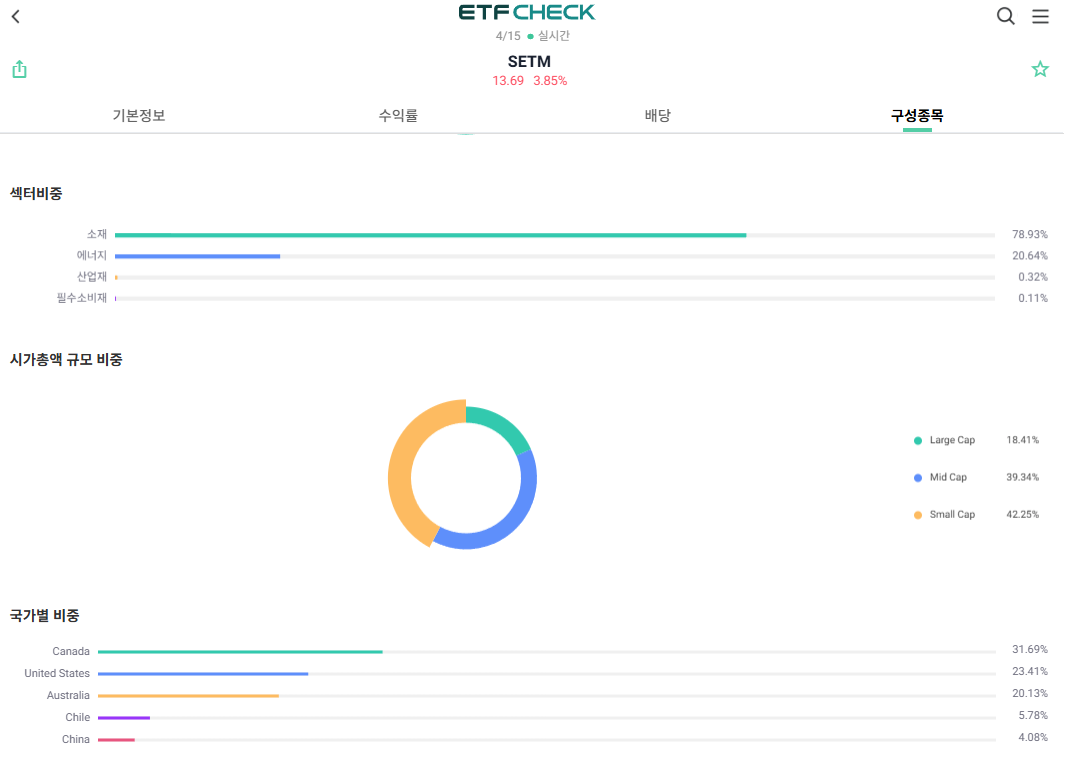

SETM: 중국 기업 비중 1.6% (캐나다 30.6%, 미국 29.3%, 호주 19.3%)

REMX: 중국 기업 비중 28.8% (미국 26.98%, 호주 17.64%, 캐나다 14.38%)

2. 중국 수출 제한 장기화 시 영향

3. 단기 vs 중장기 전망

단기(6~12개월): 중국 수출 제한 초기 단계에서의 가격 상승 효과는 두 ETF 모두 수혜.

SETM: 중국 리스크 최소화로 수익 안정성 우위

REMX: 중국 기업 비중 28.8%가 전체 수익 성장을 부분적으로 상쇄

중장기(1...