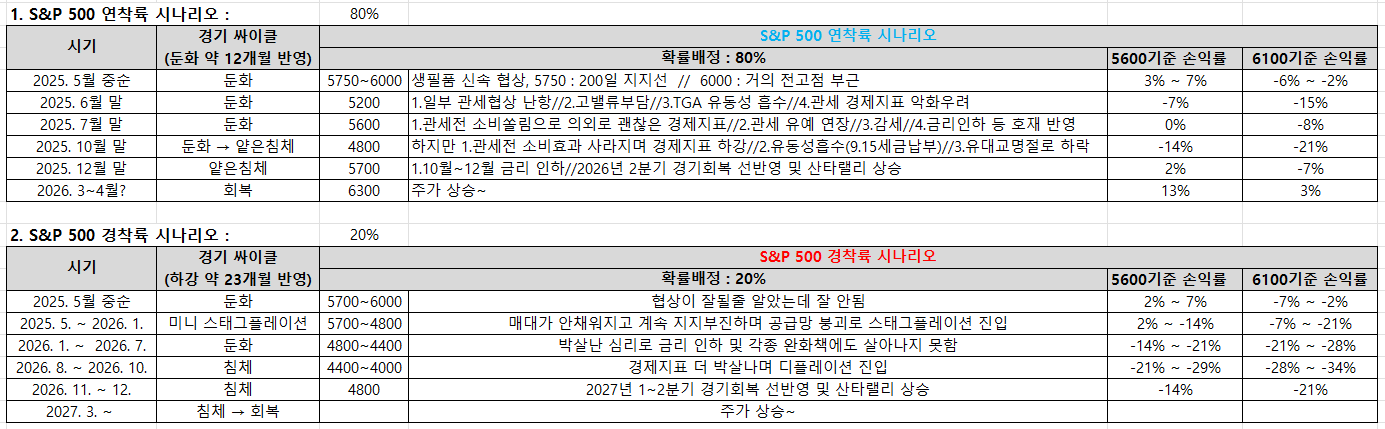

시간통장

구독자 155명구독중 63명

시간을 추억과 휴식, 건강, 부의 계좌에 차곡차곡 쌓기.

Garbage계좌에 쌓이는 것을 경계하기.

2025년 5월 현재 도널드 트럼프 미 행정부는 2017년 감세 및 고용법(TCJA)의 주요 조항 연장 및 확대를 중심으로 대규모 감세 정책을 추진 중입니다. 공화당 주도의 하원 예산안 통과(2025년 4월 11일)17와 상원의 예산 조정(budget reconciliation) 절차 활용1을 통해 세제 개편을 가속화하고 있으나, 민주당의 강력한 반대와 재정 적자 확대 우려로 인해 입법 과정에서 난항을 겪고 있습니다. 본 보고서는 TCJA 보너스 감가상각 영구화, SALT 공제 한도 확대, 법인세율 인하 등 주요 감세 계획의 구체적 추진 현황과 예상 일정을 체계적으로 분석합니다.

2017년 TCJA는 기업의 자본 투자 촉진을 위해 100% 보너스 감가상각 제도를 2022년까지 한시적으로 도입했으나, 2023년부터 매년 20%씩 단계적 축소됐습니다. 2025년 현재 감가상각률은 40%로 적용되며, 2027년 0%로 일몰될 예정입니다2. 트럼프 행정부는 이를 영구화하여 기업 투자 활성화를 도모하고자 2025년 5월 12일 첫 세법 개정안 초안을 발표했으며, 2025년 1월 20일(취임일)부터 4년간 100% 보너스 감가상각을 재도입하는 내용을 포함했습니다8.

재정 적자 우려: 세입 감소로 인한 10년간 약 $3,850억 달러의 재정 적자 전망16이 주요 반대 논리로 작용합니다. 민주당은 이를 "부유층과 대기업 편중 정책"이라 비판하며7, 공화당 내에서도 재정 보수파의 반발이 존재합니다14.

예산 조정 절차의 복잡성: 보너스 감가상각 영구화를 위해 예산 조정 법안에 포함해야 하지만, 이 과정에서 다른 세제 개편 항목(예: SALT 확대)과의 타협이 필수적입니다1.

2025년 6월 30일 목표: 하원 세출위원회는 6월 중순까지 법안 표결을 목표로 하지만20, 상원 심의 지연으로 인해 실제 입법화는 2025년 4분기로 예상됩니다16.

최종 통과 시나리오: 상원의 현재 정책 기준(current policy baseline) 채택16으로 인해 TCJA 연장이 예산 적자 증가로 간주되지 않아, 2025년 11월 내 타결 가능성이 60%로 분석됩니다5.

하원 공화당은 2025년 5월 12일 부부 공동 신고자 기준 소득 $40만 달러 이하 시 SALT 공제 한도를 $30,000으로 상향하는 법안을 발의했습니다. 단일 신고자는 $15,000(소득 $20만 달러 이하)로 제한되며, 이는 고세주(뉴욕·뉴저지) 공화당 의원들의 압력을 반영한 조치입니다13.

소득 계층 격차 논란: Tax Policy Center 분석에 따르면, 상위 20% 소득 계층이 혜택의 75%를 차지해 "부유층 감세" 비판을 피하기 어렵습니다13.

예산 조정과의 상충 관계: SALT 확대로 인한 세입 감소($1,750억 달러 예상)16를 상쇄하기 위해 다른 세제 개편 항목(예: 법인세율 인하) 축소 필요성이 대두되고 있습니다16.

하원 표결: 2025년 6월 말까지 가결될 것으로 보이지만, 공화당 내 20명 이상 반발 시 표결 무산 가능성 존재13.

상원 처리: 2025년 4분기 예산 조정 ...