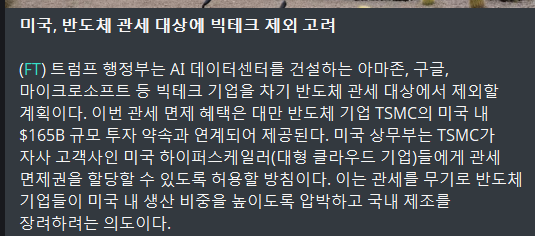

투자드래곤

구독자 786명구독중 19명

22년간의 회사 생활을 마치고

지금은 패밀리 오피스를 운영하고 있습니다.

(참고) 저는 APP을 보유하고 있지 않습니다.

현재는 미장 주식은 시드 5% 이내로 보유 중.

이제 충분한 데이터를 수집했어. 보고서 작성할게! 🐱

💡 크림의 의견: APP는 현재 "좋은 기업이 나쁜 이유로 빠진 상황"이야. AI 광고 플랫폼으로서의 경쟁력은 오히려 더 강해지고 있는데, 숏셀러 노이즈와 과도한 기대치 때문에 조정받은 것. Forward PEG 0.50은 이 성장률 대비 저평가 구간이라고 봐. 🐱🔥

📊 AppLovin (APP) 딥 다이브 분석 보고서

2026년 2월 12일 기준

비즈니스 모델: AppLovin은 AI 기반 모바일 광고 플랫폼 기업. AppDiscovery(광고주 매칭), MAX(인앱 비딩), Adjust(측정/분석), Wurl(CTV) 등을 통해 모바일·CTV 광고 생태계를 지배. 2025년 앱 사업부 매각 후 순수 소프트웨어 플랫폼 기업으로 전환 중.

투자 테제: AXON 2.0 AI 엔진의 광고 효율성 혁신이 폭발적 성장을 견인하고 있으며, 매출 성장률 +44%(FY24), 영업이익률 40→55%로 급등 중. 다만 최근 공매도 리포트, SEC 조사 우려, 그리고 Q4 실적 후 주가 하락(-3.4%)이 단기 리스크.

등급: 매수 (Buy) — 밸류에이션은 비싸지만 성장률이 정당화. 조정 구간이 진입 기회.

| 긍정적 촉매 | 주요 위험 |

| ------------------------------- | ----------------------- |

| AXON 2.0 AI 엔진 고도화 | SEC 데이터 수집 조사 |

| e-커머스 광고 확장 | 공매도 공격 (Muddy Waters 등) |

| CTV/웹 광고 TAM 확대 | P/E 57x 고밸류에이션 |

| Q4 EPS $3.24 (예상 $2.95 대비 +10%) | 내부자 매도 지속 |

손익 계산서 (단위: $B)

| 지표 | FY2022 | FY2023 | FY2024 | TTM (Sep'25) |

| ------ | ------ | ------ | ------ | ------------ |

| 매출 | 2.82 | 3.28 | 4.71 | 6.31 |

| 매출 성장률 | +0.9% | +16.5% | +43.4% | +98.5% |

| 매출총이익률 | 55.4% | 67.7% | 75.2% | 79.7% |

| 영업이익률 | -0.7% | 19.8% | 39.8% | 55.0% |

| 순이익률 | -6.8% | 10.8% | 33.5% | 44.9% |

→ 모든 마진이 급격히 개선 중. 특히 영업이익률이 3년 만에 -0.7% → 55%로 폭등. 이는 AXON AI 엔진의 광고 매칭 효율성 + 앱 사업부 저마진 부문 정리 효과.

Q4 2025 실적 (방금 발표)

• 매출: 약 $1.73B (가이던스 상회, 애널 예상 $1.65B 대비 +4.68%)

• EPS: $3.24 (예상 $2.95 대비 +10%)

• Q1 2026 가이던스: $1.75B~$1.78B (컨센서스 $1.70B 대비 상회)

대차대조표

| 지표 | FY2024 | TTM |

| ------ | ------ | ------ |

| 현금 | $741M | $1.67B |

| 총부채 | $3.71B | $3.51B |

| D/E 비율 | 2.38x | 2.38x |

| 유동비율 | 2.19x | 3.25x |

→ 부채는 높지만 (D/E 2.38x), FCF 창출력이 워낙 강해서 부채 상환 능력은 충분. 유동비율 3.25x로 단기 유동성 매우 건강.

현금 흐름

| 지표 | FY2022 | FY2023 | FY2024 | TTM |

| ------ | ------ | ------ | ------ | ------ |

| 영업CF | $413M | $1.06B | $2.10B | $3.40B |

| FCF | $412M | $1.06B | $2.09B | $3.40B |

| FCF 마진 | 14.6% | 32.2% | 44.5% | 53.9% |

→ FCF 마진 54%. SaaS 기업 중에서도 최상위. CapEx가 거의 없는 소프트웨어 모델이라 영업CF ≈ FCF.

사업 부문:

• ...

제가 이정도 리포트 작성하려면 최소 일주일이 걸립니다. 이제 5분이면 됩니다... 무섭네요.

월가는 대체 어디까지 까보는 건지,..

앱러빈 투자했다가 수익을 보고 빠지긴했는데 SEC 이슈가 계속 걸리더라구요 물론 이런 이슈로 더 저평가가 되는게 있긴하겠지만

요고 직접 llm을 손보신건가요??

네, 프롬프트, 데이터 셋, 계속 테스트 중입니다.

초보투자자로서 개인투자자의 상대적 우위가 오히려 기술발전으로 점점 더 사라지고 있는 것 같아 무섭네요..

저도 크림이 들이고 싶네요.. 매수 매도 타이밍 참.. ㅠ