들어가며

AI 붐의 초기 국면은 하드웨어와 인프라 중심으로 흘러갔다. GPU와 데이터센터, 전력과 네트워크가 먼저 값이 매겨졌다. 다만 과거 IT 사이클이 그러했듯, 가장 큰 부가가치는 결국 소프트웨어에서 만들어질 가능성이 높다고 본다. 물론 이번 사이클은 순수 인터넷 기반이었던 과거와 달리 Physical AI가 함께 부상할 수 있는 국면이라는 점에서 차이가 있다.

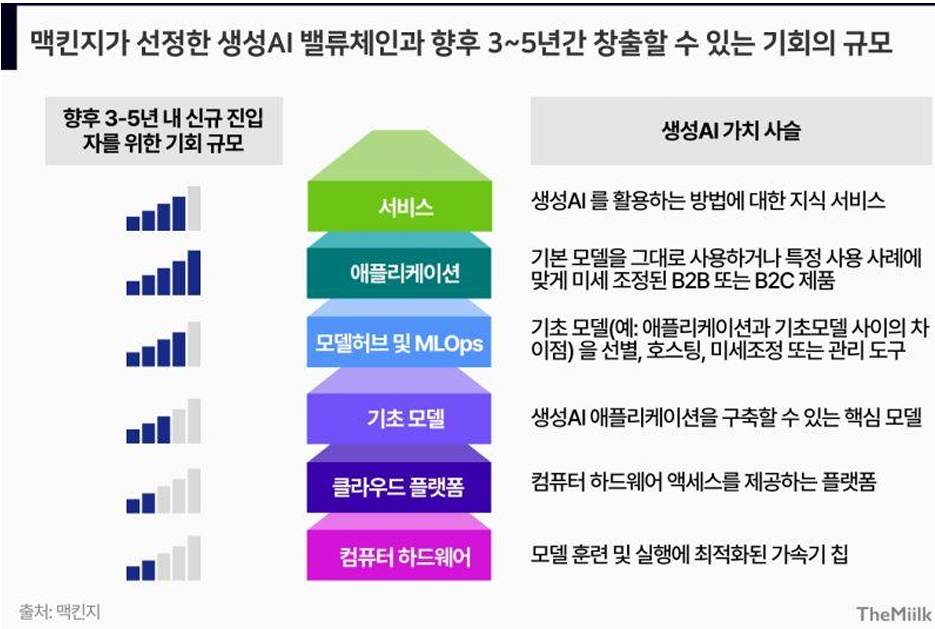

맥킨지가 제시한 생성AI 밸류체인 프레임에서도 컴퓨터 하드웨어 → 클라우드 플랫폼 → 기초 모델 → 모델 허브/MLOps → 애플리케이션 → 서비스로 올라갈수록 신규 진입자의 기회가 커지는 구조로 정리된다. 이 글에서는 그 층위 중 '소프트웨어'에 초점을 맞춘다.

이 글은 크게 네 가지 질문에 답하는 방향으로 구성된다.

지금 SaaS 시장은 어떤 상태인가? (규모·성장률·멀티플)

"성장한 뒤 이익이 따라온다"는 SaaS의 표준 서사는 실제로 성립하는가?

AI는 소프트웨어 밸류체인 어디에 가장 먼저 침투하고 있는가?

AI 시대에 소프트웨어 기업의 해자는 어디에서 만들어지는가?

구체적인 케이스로는 Adobe, AppLovin, Upstart, Tempus AI, ServiceNow, Salesforce, Palantir를 다룬다.

1. 산업 개요

1-1. 산업의 정의

소프트웨어 산업은 소프트웨어의 개발·유지보수·배포를 전문으로 하는 기업군을 의미한다. 전통적인 라이선스 판매/유지보수 기반의 온프레미스(on-premise) 모델과 클라우드 기반 서비스(SaaS·PaaS·IaaS) 모델을 모두 포함하며, 소프트웨어 컨설팅·교육·기술 지원과 같은 서비스 부문도 넓은 의미에서 이 산업에 속한다.

예를 들어 기업용 ERP·CRM 소프트웨어는 온프레미스로 설치되기도 하고 구독형 클라우드 서비스로도 제공된다. 문서 편집이나 그래픽 소프트웨어 역시 디지털 다운로드 혹은 SaaS 형태로 배포된다.

용어를 간단히 정리하면 다음과 같다.

On-premise: 내 서버실·데이터센터에서 전력, 네트워크, 서버, OS, 앱까지 모든 것을 직접 구축·운영

IaaS (Infrastructure as a Service): 클라우드가 하드웨어/가상화까지 제공, 사용자가 OS부터 관리

PaaS (Platform as a Service): 클라우드가 OS·런타임·미들웨어까지 제공, 사용자는 코드와 데이터만 올림

SaaS (Software as a Service): 완성된 앱을 브라우저로 사용, 설정만 담당

1-2. On-Premise vs Cloud

클라우드는 '서버의 위치'를 바꾼 것이 아니라, 수요 변동성에 대응하는 방식 자체를 바꿨다.

온프레미스 환경의 가장 큰 구조적 문제는 '수요가 평균적으로 오지 않는다'는 점이다. 전자상거래의 블랙프라이데이, 게임의 시즌 업데이트, 티켓팅 오픈, 라이브 스트리밍 등은 트래픽이 급격하게 치솟는다.

이때 인프라를 피크 수요 기준으로 깔면 평소에는 막대한 자원이 낭비되고, 반대로 평균 수요 기준으로 깔면 피크에서 장애가 터진다. 온프레미스 구조에서 이 딜레마는 근본적으로 해결되지 않는다.

클라우드는 단순히 '서버가 원격에 있다'가 아니라, IT의 조달·운영 방식 자체를 바꾸는 모델이다. 미국 표준기술연구소(NIST)는 클라우드를 "온디맨드 네트워크 접근을 통해 공유된 컴퓨팅 자원 풀에 신속하게 접근하고, 최소한의 관리로 빠르게 프로비저닝/반납할 수 있는 모델"로 정의하며, 다음 5가지를 핵심 특성으로 제시한다.

On-demand self-service: 필요할 때 사용자가 직접 리소스를 생성/확장/삭제

Broad network access: 표준 네트워크를 통해 어디서나 접근

Resource pooling: 멀티테넌시 기반 자원 풀링

Rapid elasticity: 수요 변화에 따라 빠른 확장/축소

Measured service: 사용량이 계량되어 과금·최적화에 활용

실제로 클라우드 전환 이후 컴퓨팅 자원 활용률은 기존 10~15% 수준에서 70% 수준까지 올라간 것으로 보고된다. 다만 한국의 클라우드 도입률(2020년 23.5%)은 미국(2017년 51.8%)이나 영국(2018년 41.86%)보다 여전히 낮은 편이며, 기업 현장에서는 하이브리드(퍼블릭+프라이빗) 방식이 주류로 자리 잡고 있다.

한 가지 주의할 점. 뒤에 나올 시장 규모 자료에서는 여전히 온프레미스 부문이 가장 큰 매출 점유율을 차지한다는 통계가 등장한다. 이건 '클라우드 전환이 무의미했다'는 뜻이 아니라, 누적 설치 기반(stock)은 여전히 온프레미스가 크지만, 신규 수요와 성장률(flow)은 클라우드가 주도하고 있다는 의미에 가깝다.

1-3. CAPEX → OPEX, 그리고 '단위 비용(Unit Cost)' 관점

클라우드 전환은 흔히 CAPEX(선투자)에서 OPEX(사용료)로의 전환으로 설명된다. 그러나 실무적으로 더 중요한 변화는 비용 관리의 관점이 '단위 비용(unit cost)'으로 옮겨간다는 점이다. 주문 1건당 인프라 비용, 결제 1건당 비용, API 호출 1회당 비용, 사용자 1명당 관측성 비용처럼 비즈니스 단위와 인프라 단위가 직접 연결된다. 이 변화는 단순히 회계 이슈가 아니라, 제품 설계와 가격 정책의 축 자체를 바꾼다.

2. 산업 규모

전체 시장은 여전히 두 자릿수 성장세지만, 성장의 질은 지역·배포 방식·기업 규모에 따라 갈린다.

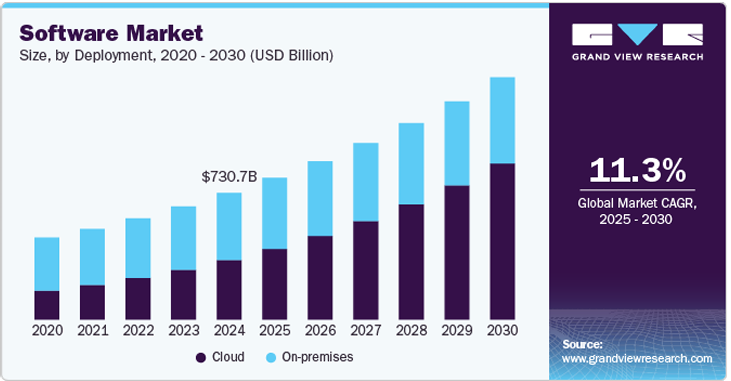

글로벌 소프트웨어 시장 규모는 2024년 7,307억 달러로 추산되며, 2030년에는 약 1조 3,973억 달러에 이를 것으로 전망된다. 연평균 성장률은 약 11.3% 수준이다.

Software Market Size, Share & Trends | Industry Report, 2030

주요 포인트를 정리하면 다음과 같다.

북미 소프트웨어 산업이 2024년 글로벌 매출의 41% 이상을 차지

애플리케이션 기준으로는 소프트웨어 부문이 2024년 글로벌 매출의 44% 이상

배포 방식 기준으로는 누적 기반으로 여전히 온프레미스 부문이 가장 큰 매출 점유율

기업 규모별로는 대기업이 데이터 통합 소프트웨어 도입을 주도

지역별로는 북미가 최대 시장, 아시아 태평양이 가장 빠르게 성장하는 시장

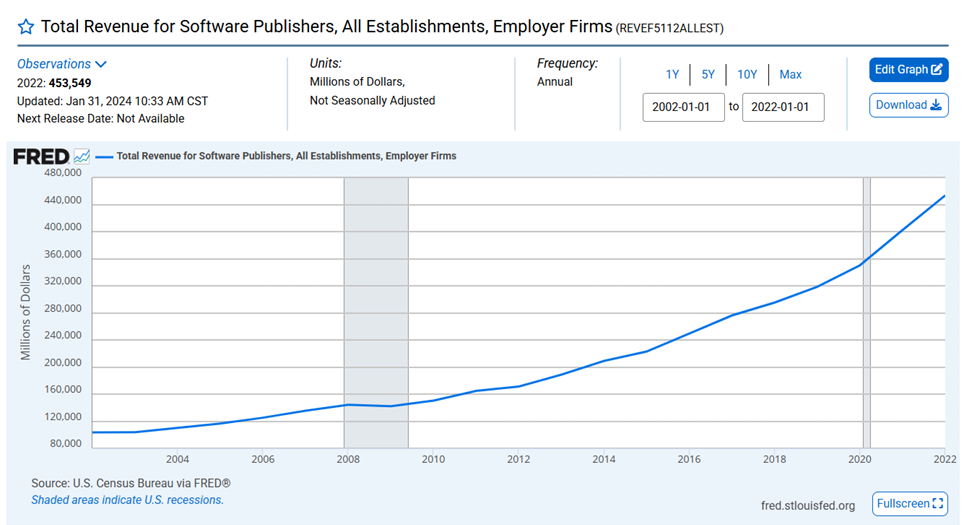

미국 센서스 자료 기준 소프트웨어 출판업 전체 매출은 2018년 2,952억 달러 → 2019년 3,186억 달러 → 2020년 3,501억 달러 → 2021년 4,024억 달러 → 2022년 4,535억 달러로 연평균 약 10% 성장해왔다. 디지털 전환과 클라우드 도입이 이 흐름을 만든 주요 동력으로 해석된다.

대표적인 소프트웨어 ETF인 IGV의 주가 역시 해당 기간 장기적인 우상향을 그렸다. 물론, 최근에는 여러 이슈로 급락한 모습이다.

3. SaaS 시장의 최근 흐름

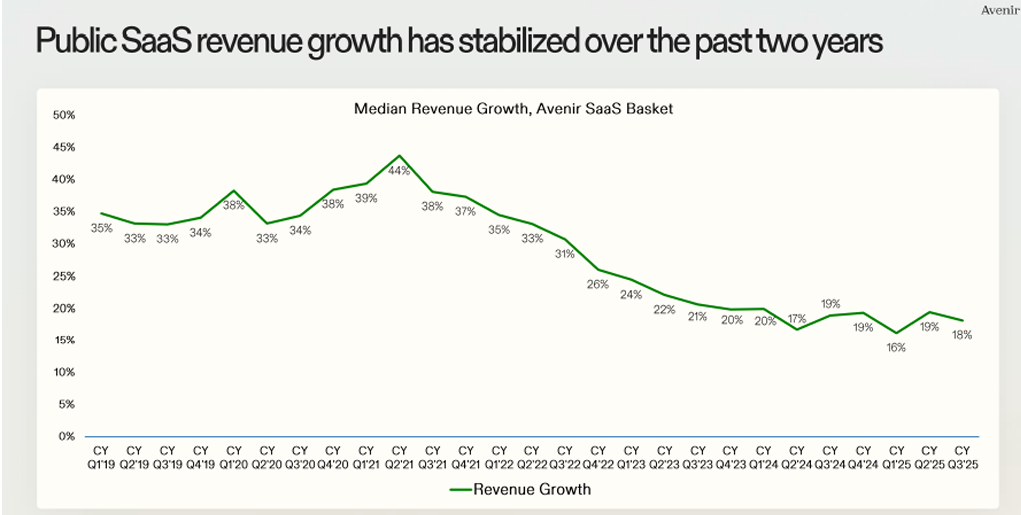

성장률·NDR·S&M 효율 모두 2021년 고점에서 내려왔지만, 최근 2년은 안정 구간에 들어섰다. 2019~2021년의 고멀티플은 상당 부분 정상화됐다.

Avenir The Future of SaaS - A Fokr in the Road

아래 내용은 위 리포트를 기반으로 정리·해석한 내용입니다. 이미지 상당수를 해당 리포트에서 가져왔습니다.

3-1. 매출 성장률: 급락 후 안정 구간

공개 SaaS 기업들의 중앙값 매출 성장률은 2021년 40%대 고점에서 2024~2025년에는 18~19% 수준으로 내려왔다. 급격한 둔화 이후, 최근 2년은 16~19% 구간에서 안정화된 모습이다.

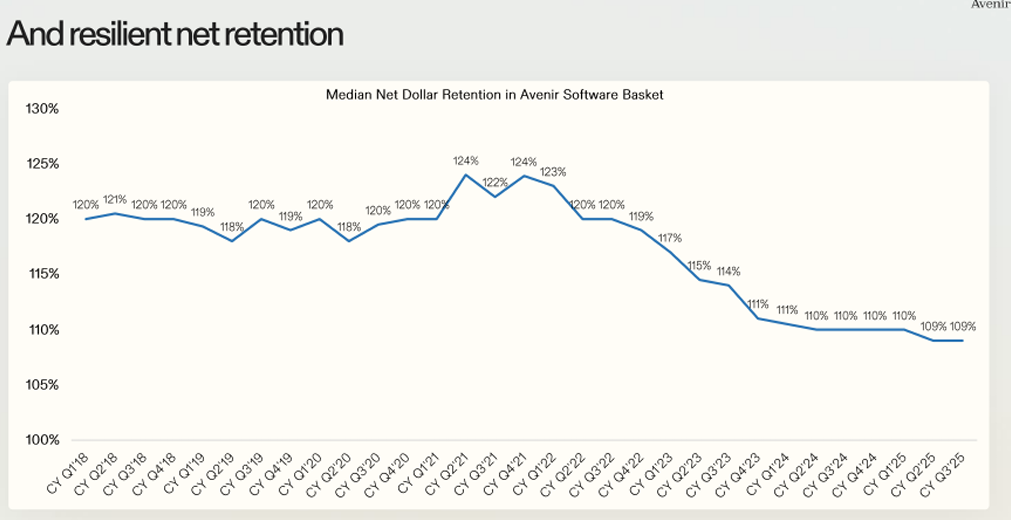

3-2. NDR(Net Dollar Retention): 내려온 폭과 의미

NDR은 '기존 고객이 만들어내는 매출이 전년 대비 얼마나 늘거나 줄었는지'를 보는 지표다. 2021~2022년 고점 구간에서 124% 수준까지 올라갔던 SaaS 바스켓 중앙 NDR은 최근 109% 수준까지 내려왔다.

100%를 넘는다는 점, 즉 기존 고객 기반 자체는 여전히 확장되고 있다는 점은 긍정적으로 해석할 수 있다. 다만 맥락 없이 "100% 넘으니 괜찮다"고 말하는 것은 과한 해석이다. 업계에서 일반적으로 '건강한 엔터프라이즈 SaaS'의 기준으로 보던 120%대와 비교하면 상당히 내려온 수치이기 때문이다. 즉 방향성은 여전히 +지만, 강도는 약해졌다는 쪽이 정확한 해석에 가깝다.

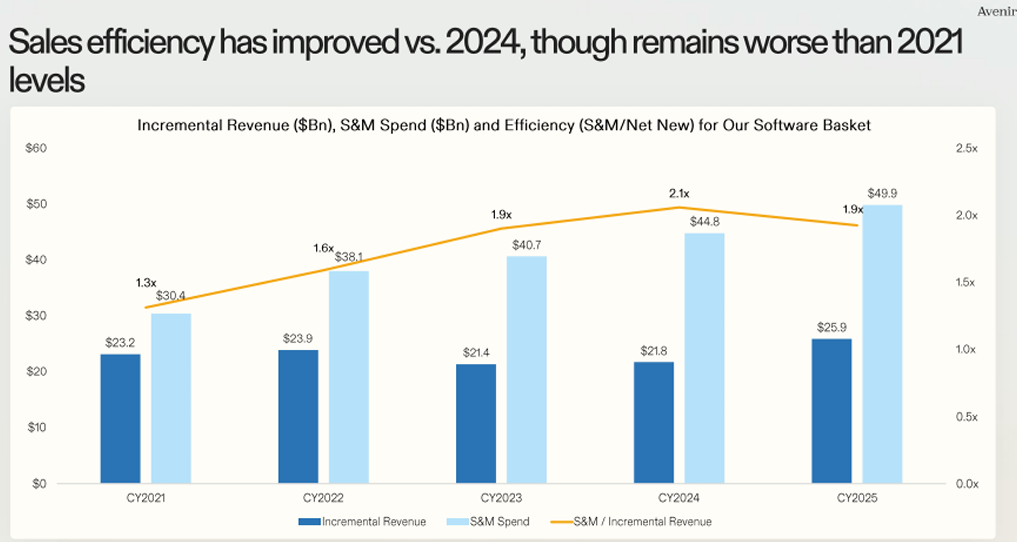

3-3. S&M 효율: 바닥 찍고 개선, 그러나 2021년 수준은 아직

S&M(영업·마케팅) 지출을 얼마나 효율적으로 매출로 전환했는가를 보는 지표(S&M / Incremental Revenue)는 바닥을 찍고 개선되는 흐름이 나타나고 있다. 다만 초저금리 호황기였던 2021년 수준으로의 복귀는 쉽지 않아 보이며, 이는 멀티플 재확대를 제한하는 요인이 될 수 있다.

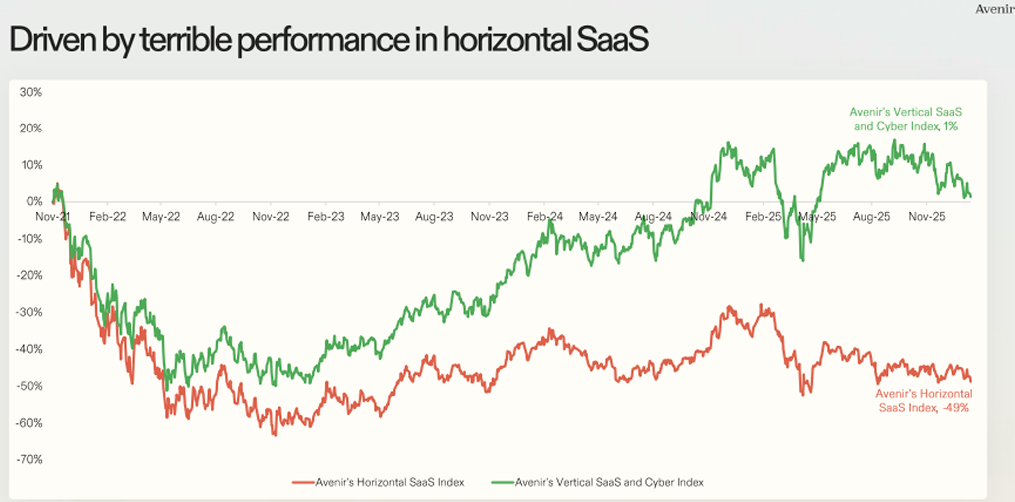

3-4. 나스닥 대비 언더퍼폼, 특히 Horizontal SaaS 부진

지난 몇 년간 SaaS 섹터는 나스닥 대비 언더퍼폼했다. 특히 Horizontal SaaS 인덱스는 누적 약 -49% 수준까지 밀려난 반면, Vertical SaaS와 사이버 인덱스는 거의 보합에 가까운 흐름을 보였다. '범용 SaaS'와 '특화 SaaS' 사이에 눈에 띄는 온도 차이가 나타나고 있다는 뜻이다.

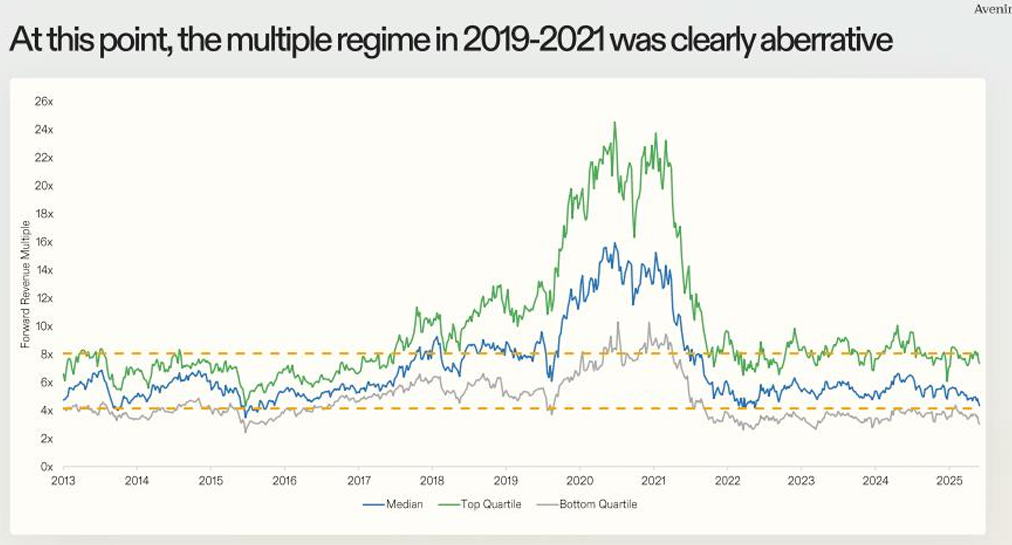

3-5. 멀티플 압축: 2019~2021년은 이상(異常)치였나

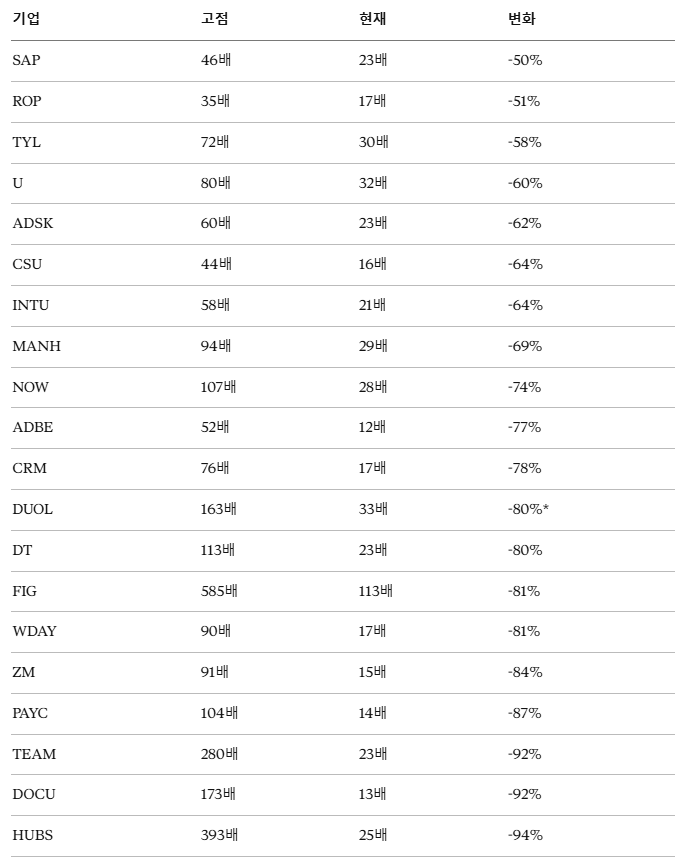

한편으로는 2019~2021년 고평가 국면의 멀티플이 정상화되는 과정이라는 시각도 존재한다. 주요 SaaS 기업들의 Forward Revenue Multiple이 고점 대비 얼마나 압축됐는지를 보면 다음과 같다.

기업 고점 현재 변화

(*DUOL은 지난 1년 기준)

주요 바스켓 중앙값 기준으로 보면 2013~2018년의 레인지(4~8배)로 회귀한 모습에 가깝다. '2019~2021년은 분명한 이상 구간이었다'는 해석이 가능한 대목이다.

4. "성장하면 이익이 따라온다"는 서사의 재검토

SaaS의 전형적인 낙관 서사(초기엔 적자지만 규모가 커지면 이익이 폭발한다)는 생각보다 잘 작동하지 않는다. Adobe처럼 성공한 기업의 재무제표에서도 그 흔적이 잘 드러난다.

4-1. 재고 없는 확장성과 반복 매출

소프트웨어, 특히 SaaS는 물리적 재고를 쌓지 않고도 서비스를 확장할 수 있다는 점에서 전통 제조업과는 다른 수익 구조를 갖는다. 구독(Subscription) 또는 사용량(Consumption) 기반 과금을 주로 사용하기 때문에, 계약이 유지되는 한 매출이 반복되는 구조(Recurring Revenue)가 쉽게 만들어진다.

핵심 지표를 간단히 정리하면 다음과 같다.

ARR/MRR: 연간/월간 반복 매출

NRR(혹은 DBNRR): 기존 고객군의 매출이 시간이 지나며 업셀·크로스셀 등으로 얼마나 늘어나는지

Churn: 고객 이탈(로고 이탈)과 매출 이탈을 분리해서 보는 것이 중요

ARPU/ACV: 고객당 평균 매출, 계약 규모

Backlog/RPO: 계약은 체결되었지만 아직 매출로 인식되지 않은 규모(정의는 기업별로 상이)

4-2. 이상적인 SaaS 경로와 Rule of 40

이론적으로 SaaS의 이상적인 경로는 이렇게 그려진다.

제품·플랫폼(고정비)이 먼저 깔리고

고객이 늘어나며 매출이 커지고

일정 시점 이후에는 추가 매출 대비 추가 비용이 낮아져(운영 레버리지) 마진이 개선

Rule of 40은 이 흐름을 단순 지표화한 것이다. "SaaS 기업의 성장률(%) + 자유현금흐름(FCF) 마진(%)이 40% 이상이면 양호하다." 특정 논리에서 도출된 숫자라기보다, '대체로 이랬다'는 관찰 기반의 룰에 가깝다.

성장형 SaaS는 현재 이익보다 '미래 성장률'과 '미래 마진'에 대한 기대가 가치평가에 더 크게 반영된다. 따라서 금리, 자본비용, 성장률 둔화, 경쟁 심화, 해자 약화 같은 변수에 민감하고 변동성이 크다.

4-3. 문제: 그 '나중'이 오지 않는다

Avenir의 분석은 매우 간단한 질문을 던진다. 2021년 이후...