[시리즈 연재] #1-1. 삼성전자, 계속 들고 갈까?

근거핑

2026.01.15조회수 429회

근거핑

구독자 672명구독중 306명

가보자고

지난 12월 30일 삼성전자 분석 이후 2주가 경과했습니다. 그동안 삼성전자 주가는 145,000원까지 상승해 목표주가에 근접했습니다. 이에 설정했던 Exit 신호들을 점검하고, 밸류에이션을 업데이트해보겠습니다.

정교화된 Exit 신호 최종

DRAM 가격: 재고 또는 재고율(재고/출하)의 상승을 동반한 spot 가격 하락

증설: 신규 부지와 신규 공장 관련 증설 이야기가 구체적인 투자 규모, 일정과 함께 제시되는 '확정적 신규 공급 확대 발표'

하이퍼스케일러 CAPEX: 애플, 마이크로소프트, 알파벳, 아마존, 메타 플랫폼스, 오라클, 코어위브로 구성된 7개 기업의 합산 CAPEX 전망치(2026~2030)의 감소

단, 미래의 CAPEX가 앞당겨지며 감소하는 것은 포함하지 않는다(ex: 26년 CAPEX 전망치가 증가하고, 그만큼 27년 CAPEX 전망치가 감소하는 경우).

CAPEX 전망치는 Valley AI '종목 조회'의 '실적 및 전망'탭에 나오는 '중간값'을 기준으로 한다.

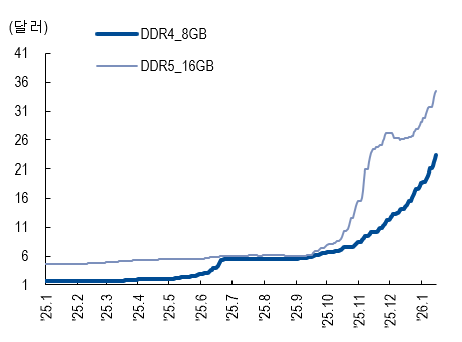

DRAM 가격

*재고 데이터는 아직 추가로 발표되지 않았습니다.

증설

관련 기사들이 검색되지만, 유효한 신규 증설 관련 내용은 없습니다.

삼성전자, 올해 D램 생산량 5% 확대… "증설·풀가동에도 수요 못 맞춰"

https://biz.chosun.com/it-science/ict/2026/01/14/AP2CE7RGGJA4LLEUESPAYXBKCU/

삼성전자가 올해 D램 생산량을 웨이퍼(반도체 원판) 투입 기준으로 800만장에 가까운 수준으로 끌어올릴 전망이다. 지난해 760만장에서 약 5% 확대된 수준으로, 평택 공장을 중심으로 생산량을 확대하며 분기 평균 처음으로 200만장을 넘길 것으로 예상된다.

업계에서는 삼성전자가 평택캠퍼스 P4 신규 공장을 가동하기 전까지 글로벌 D램 시장 공급 부족은 완화되기가 어려울 것으로 관측하고 있다. 다만 P4 가동을 아무리 서둘러도 2027년 이후가 될 가능성이 높다는 것이 삼성전자 안팎의 관측이다. SK하이닉스 역시 용인 반도체클러스터 가동이 본격화되는 시점에나 생산능력을 크게 높일 수 있다.

SK하이닉스 반도체 용인팹 조기 가동 계획, 곽노정 물량 공세로 AI메모리 패권 굳힌다

https://www.businesspost.co.kr/BP?command=article_view&num=426955

곽노정 SK하이닉스 대표이사 사장이 600조 원을 투자해 짓는...

![[시리즈 연재] #2. TLT, 그게 최선입니까? 확실해요?](https://post-image.valley.town/XJho-4Knb_sGzWmV5mVay.png)

![[시리즈 연재] #1. 삼성전자, 지금 사도 될까?](https://post-image.valley.town/WU3PYkv_vXl1y-Fm24ENt.png)

너무 좋으면서도 깔끔한 접근법 같습니다. 많이 배워갑니다.

역시 삼성전자!

많이 배웠습니다. 감사합니다.

근거핑 그 자체

오늘도 많이 배웁니다 ㅎㅎ 설명 쉽게 해주셔서 감사합니다. 데이터별 출처랑 얻을수있는 링크도 알몈 좋을 것 같습니다

좋은자료와 글 감사합니다! 접근법에 대해서 많이 배우고 있네요

"이창용 총재가 매고 온 파란색 넥타이는 삼성전자의 색이었습니다."

ㅋㅋㅋㅋ매도 시그널이 아니어서 다행이군요 ㅋㅋㅋㅋ

넥타이 색깔~~ ㅋㅋㅋ

재밌는 마무리 감사합니다. 덕분에 제가 생각하지 않던 방식들을 배웠습니다.

매도 근거가 너무 탄탄해서 감탄하며 봤네요 ㅎㅎ

삼성전자 주주로서 많은 도움이 됩니다! 감사합니다!!

매도 기준에 대한 명확한 근거와 거기까지 도달하는 논리를 제시해 주셔서 많은 도움이 됩니다 다른 종목에도 응용 해봐야겠네요 감사합니다!