김대리

구독자 27명구독중 24명

매크로 기반 단기투자(파생상품)를 하고 있습니다.

서론

장기 관점에 대한 포스팅 이후 단기 관점에 대해 고민해봤습니다.

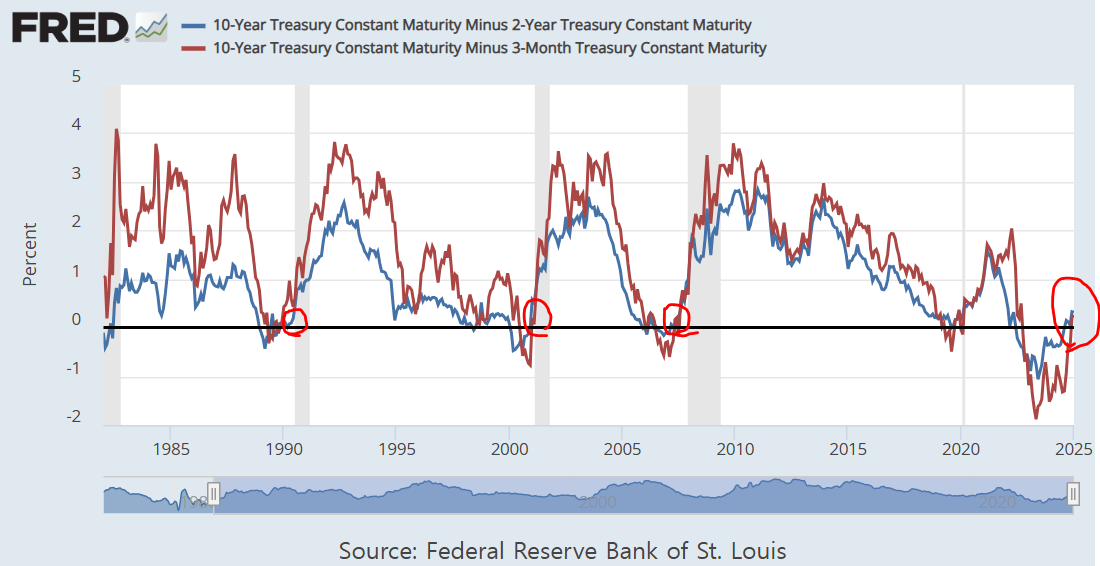

작년에 금리인하기가 올거라 믿고, 2년물이나 엔화 포지션을 강하게 잡았었고 7월부터 큰 수익이 되었습니다. 그러나, 트럼프 트레이딩 때 시장 분위기를 제대로 읽지 못하고, 다시 금리가 꺾일거야 엔화가 강해질 거야 믿다가 결국 큰 손실을 겪었습니다. 불확실성에 따른 금리 상승에 대한 지식이 많이 부족했습니다.

그 관점이 맞더라도 선물 트레이딩 관점에서는 무조건 버티기보다는 시장의 분위기를 보고 따라가는 방향으로 포지션을 잡는 것이 낫다고 느꼈고, 다른 시나리오에 대한 포지션 구축(헷징 역할)을 해놓아야 겠다 생각하였습니다.

다만, 최근 채권의 텀프리미엄도 과도하게 높아지는 수준이고, 주가도 버블 수준으로 진입하는 느낌의 밸류에이션이다보니, 한쪽 방향으로 쎄게 포지션을 잡기에 아주 부담스러운 상태로 보입니다.

기존의 분석글에서 2년물과 나스닥숏 방향으로 고민하긴 했는데, 트리거가 나온 후에 비중을 늘리고 싶어 포지션을 줄였습니다

요약

선물로 접근하기에 당장은 어떠한 포지션도 위험성이 높아보이는 상태

상반기 기준 여러 주요 이벤트들에 대한 시나리오를 미리 생각하고 그에 대한 시장의 분위기를 보고 베팅하는 쪽으로 결정

아래 이벤트들이 어떻게 나오는지에 따라 포지션 방향을 잡아볼 예정

길게 봤을 땐 경기침체와 물가재상승으로인한 금리인상 정도가 아니라면 결국엔 미국의 고성장으로 인하여 상승 추세 속에서 잠깐 잠깐 변동이 있지 않을까 하는 생각

경기지표 관련 이슈(이번주 실업률, PMI, 물가 등)

# 실업률 (1/10 발표)

-> 컨센 4.2%, 비농업 150k로 둔화긴 하지만 실업률 낮아서 이대로 나오면 시장 좋게 반응할 것으로 예상됨. (대신 채권 금리는 안빠질 것으로 예상) => 지수 롱 베팅

-> 4.4% / 100k 미만 이런식으로 나와줄 경우, 시장 전반적인 분위기가 바뀔 수 있지 않을까 하는 생각 => 2년물 비중 확대

-> 예측은 어려우나, 그전 소소한 고용지표들(실업수당청구건수)이 나쁘지 않아서 적당히 나올 가능성 있는 상태

# 물가 (1/15 CPI 부터)

-> 주거비가 꺾이기 시작한 점에서 높게 나오진 않을 것으로 일단 생각됨.

-> 물가 적당히 높지 않게 나오고, 트럼프 취임 후 이상행동 없다면 텀프리미엄이 빠지는 방향이 되지 않을까

=> 10년물채권 또는 엔달러 베팅

-> 반대로, 물가가 다시 상승하는 분위기가 잡힐 경우, 시장까지 안좋은 영향갈 수 있음.

(금리인상까지 걱정하는 분위기면 시장 상승 어렵)

# 경기 (1/8 ISM서비스PMI 등)

-> 큰 지표는...