24년 9월

가치는 범위로 존재

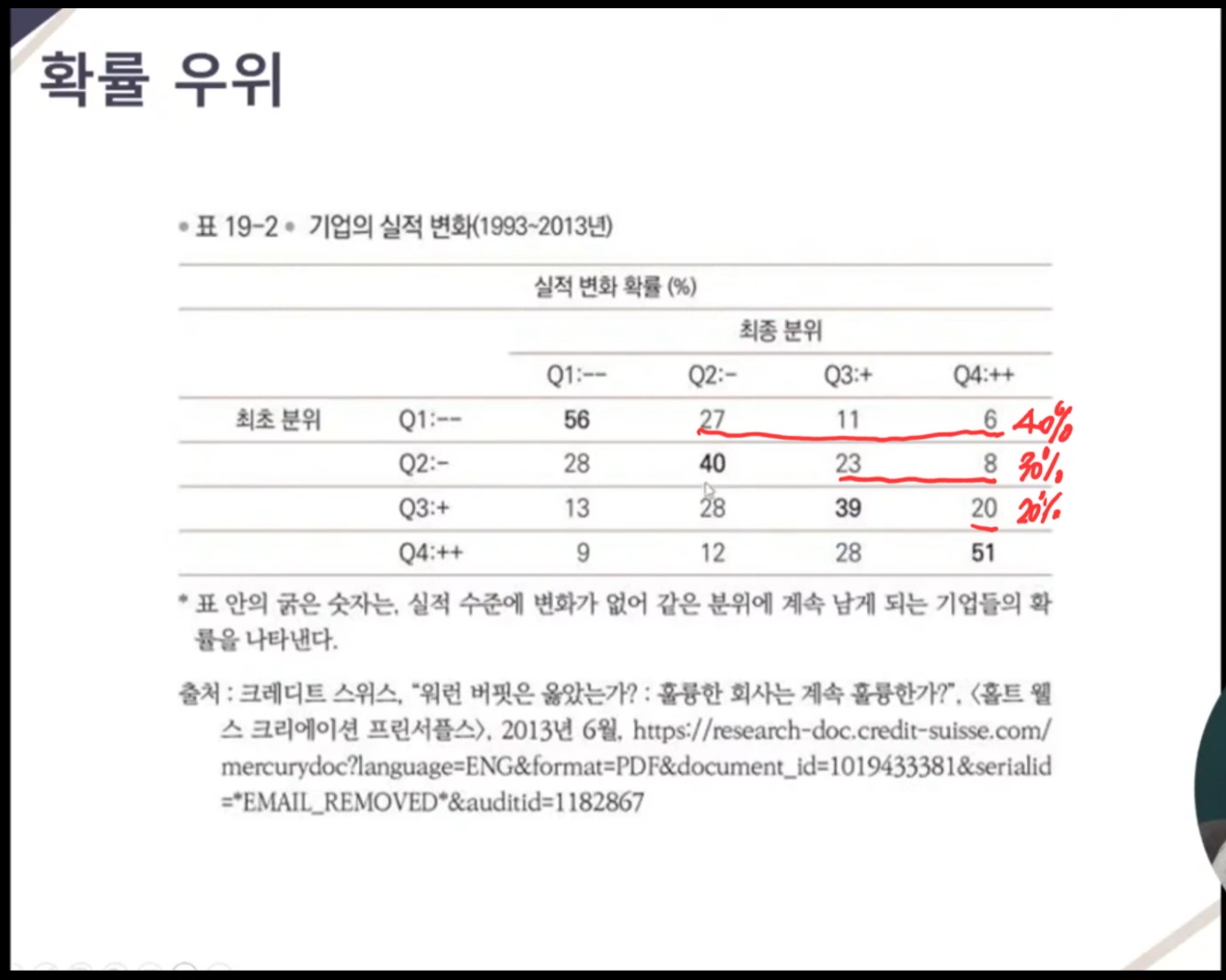

기업분석의 목적

자기자본 구성

이익잉여금 자본잉여금

주주환원이 많은 경우는 예외

유상증자 이력확인

증자 이후 자금을 어디에 사용 했는가

메자닌 발행 이력 확인

기존 주주들 가치 희석

경영진의 깊이

지속가능한 Roic Roe

PV공식을 활용해서 꾸준하게 오를 수 있는 기업에 투자

싸다는 건 도대체 무엇인가

가치란 무엇인가

가치평가 지표와 가치평가 방법론

할인율과 장기수익률

장기기대수익률이 다른 자산보다 높은 것으로 포트폴리오를 구성해야 한다.

가치평가 지표

pbr : 자본의 효율성에 대한 프리미엄, 적자/사이클기업에도 적용 가능, roe와 결합하면 강력한 가치평가 툴로 작동

가치평가 방법론

절대가치 평가법 : 실무적으로 사용하기 어려움

상대 가치 평가법 - historical 평가법 : 이제까지 주가 추이에따른 이슈를 보면서 향후 추이도 생각해보기

- 유사기업비교

할인율 (매우중요) - PV(0) = C1/(1+r) + C2/(1+r)2 + C3/(1+r)3 + ......

- 할인율은 기회비용 (포기해야 하는 다른 이익때문)

-위험은 시나리오별 분자값에 반영하면 됨, 할인율을 위험으로 반영할 필요없음

순이익의 20%가 오르면 기업의가치가 20%오른다고 생각하는데 기업은 할인율만큼 가치가 오른다

할인율과 장기기대 수익률

장기기대 수익률

-ROE가 N기간만큼 지속된다는 가정이 옳았다면 N기간동안 가치가 (1+r)n승 만큼 상승

-N기간 사이에 한 번 가격이 가치를 반영한다면 투자자는 그만큼의 수익을 얻음

싸다는 건 무엇인가

-가격에 내재된 연평균 기대수익률 > 투자자의 기회비용

-장기간 기회비용보다 높은 수익률을 거둘 확률이 높아진다