칠리망고

구독자 66명구독중 67명

찰리멍거가 될 수 있을까

퀄리티 투자와 관련한 글에 항상 등장하는 투하자본이익률 (ROIC)을 관찰해봅시다.

이름에서 알 수 있듯이 투입된 자본이 몇%씩 불어나는지 보여주는 지표로, "복리로 성장한다"라고 할 때 그 성장률을 의미한다고 합니다. 그러나 이런 비유적인 설명에 의존하긴 찝찝하니까 구체적으로 살펴보겠습니다.

매출을 통해 유입된 돈이 어떤 과정을 거쳐서 기업가치에 기여하는지

그리고 ROIC가 이 파이프라인에서 어떤 정보를 담고 있는지

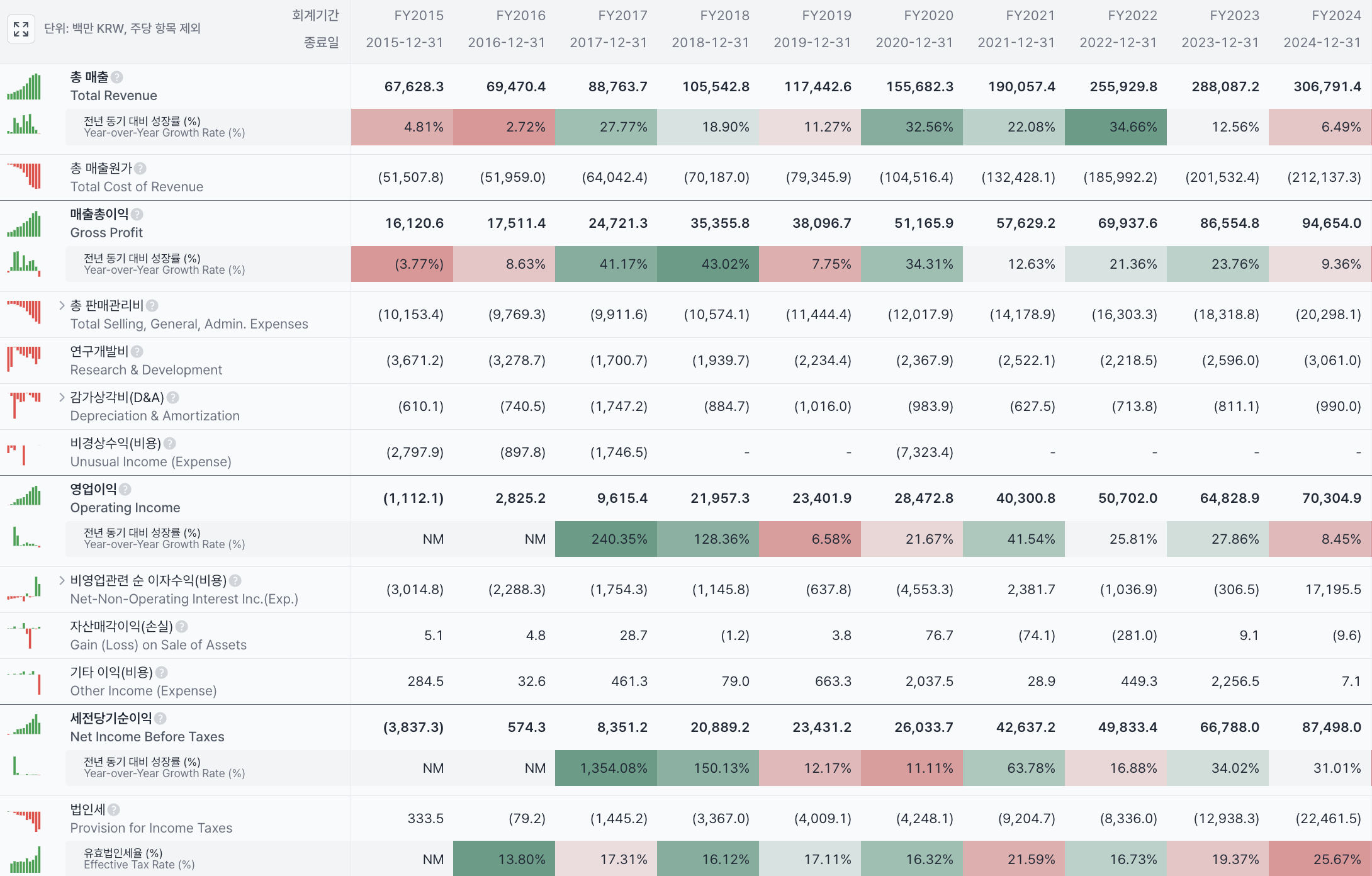

$월덱스 라는 국내 기업의 2023, 2024년 데이터를 예시로 사용하겠습니다.

(기업에 대해 더 궁금하신 분은 Valley insight 참고)

Valley 재무제표 -> 손익계산서 탭입니다.

23년에 288,087백만원의 매출을 올렸네요. 여기서 원가, 판관비 등 비용을 쭈욱 제외하면 중간즈음에 영업이익 (EBIT) 64,828백만원 이 나옵니다. 이제 영업이익에서 유효법인세율 19.37%를 제외하면 NOPAT은 52,270 백만원이 됩니다. 즉, NOPAT은 매출에서 비용과 세금을 뺀 전리품입니다.

그런데 이 수익에 기여한 이해관계자가 다양합니다. 이걸 어떻게 나눠가져야할까요?

경영진은 이제 NOPAT 52,270 백만원를 어떻게 나눌지 결정해야합니다.

1) 배당

주주에게 돌려준다면 당장은 땡큐입니다. 만약 충분히 성숙한 기업이라면 꾸준히 높은 배당을 받는 것으로 만족할 수 있습니다. 그러나 만약 성장을 기대하고 투자했다면 당장에 현금을 돌려주는 것 보다는 성장을 통해 파이를 더 키우길 원할 것입니다.

2) 자사주 매입

자사주를 매입하고 소각한다면, 기업의 순이익은 그대로인데 주식의 총수가 줄어듭니다. 기업의 본질적 가치는 동일한데 내 "지분율"이 상승하니 이득입니다. 실질적으로는, 주식 총수가 줄면 보통 가격이 상승해서 내 지분의 금전적 가치가 오릅니다.

참고로 주가가 저렴할 때 자사주를 매입해야 같은 돈으로 더 많은 주식을 없앨 수 있습니다....

좋은 글 감사합니다. ROIC와 별개로 질문이 하나 있습니다.

월덱스 기업이.. 시총이 4000억 정도인데, 이익잉여금이 2700 수준이라면 회사의 비즈니스 모델을 떠나서 상당히 저평가 받고 있는 거 아닌가요..? 저 정도 수준이 일반적인 건지 궁금해서 여쭤봅니다.

일반적이지 않은, 매우 큰 비중입니다. 경쟁사들의 시총대비 이익잉여금 비중을 살펴보면

- 비포마켓 경쟁사인 티씨케이, 하나머티리얼즈가 23~25%

- 애프터마켓 경쟁사인 비씨엔씨, 케이엔제이가 13~15%, 씨엠티엑스는 음수 (-) 입니다.

저도 장부가치와 비교해서 시총이 저평가 되었다는 의견입니다.

이 이익잉여금은 경영승계 과정에서 지분이 이동하고 나면 세금 납부 비용을 마련하기 위해 배당으로 소진할 것으로 예상하고 있습니다. 이 경우 일반 주주도 이 배당금을 함께 받게 될테니, 장기로 투자하는 입장에선 이 이익잉여금을 기업가치의 일부로 잡는게 맞다고 생각합니다.

ㅎㅎ답변 감사합니다

이해가 잘되네용 덕분에 저도 고민해봤습니다! 감사합니다