★ 시시한 시황 ★

1. 세계 증시 전반

☆ 체크리스트

* 국내 및 미국증시

* 일본, 중국, 유럽 등 기타 국가증시

* 기타 : 섹터 히트맵, 공포탐욕지수 등

◇ 코스피 200

* 금요일 밤 미국증시의 하락 영향으로 하락 출발했으나, 오후 들어서 소폭 말아올림

* 일봉 : RSI 64 ← 67 / 스토캐스틱 63 ← 79 / 카포크 커브 하락 전환 조짐 / 5일선 간신히 지지

* 주봉 : 스토캐스틱 88 ← 83 과열권

◇ 삼성전자

* 하락 출발했고 소폭 만회한 지수에 비해 쭉 누워있었음

* 일봉 : RSI 59 ← 66 / 스토캐스틱 65 ← 82 / 카포크 커브 하락 전환 조짐 / 5일선 붕괴

* 주봉 : 스토캐스틱 82 ← 상승 추세, 11월 11일 49,900원 사태 이후로 자사주 매입, 소각 등 그룹 차원의 조치가 이루어짐에 따라 어쩌면 당분간은 5만원 대를 깨기 어렵지 않을까 싶은 느낌. 삼성전자가 지수를 떠받치고 순환매로 그간 많이 오른 주식들이 누가 질세라 밸류 부담으로 떨어지는 시나리오가 있긴 함

◇ S&P 500

* 하락 출발 후 말아올리는 듯 보였으나 다시 그 이상으로 하락

* 일봉 : RSI 44 ← 46 / 스토캐스틱 26 ← 57 / 카포크 커브 하락 / 5, 20일선 저항 및 60일선 붕괴

* 주봉 : 스토캐스틱 55 ← 69

◇ 지수 전반

* 상동, 나스닥은 가장 큰 폭의 하락을 보였으며, 다우는 선방

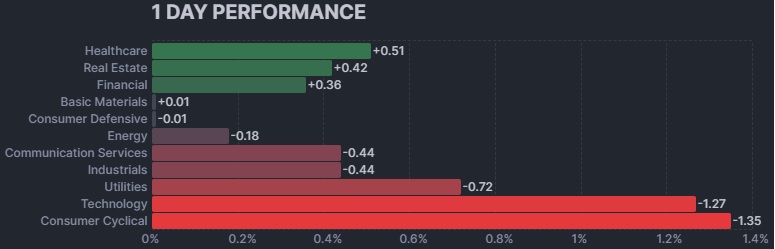

◇ 섹터

* 상승

- 헬스케어 : 월마트의 실망스런 가이던스로 전날 하락한 후 반등으로 추정

- 부동산 : 금리 하락의 긍정적 영향

- 금융 : 기술적 반등?

* 하락

- 빅테크 : 지난주 좋지 않은 지표, 밸류에이션 고평가 등 센티먼트 악화

- 경기 민감주 : 지난주 좋지 않은 지표 및 도미노 피자 실적 악화 등 침체 우려 심화

◇ 기타 국가

* 일본(니케이) : 박스권 이탈한 듯, 추가 하방 변동성 확대 우려

* 중국(상해종합) : 상승 추세 중 약보합, 5일선 지지

* 독일(DAX) : 2월 19일 의미있는 음봉 출현 후 4연속 음봉, 5일선 간신히 지지

2. 채권(금리)

☆ 체크리스트

* 10년물 금리

* 하이일드 채권

* CME FedWatch, 연준·일본은행 등 중앙은행 위원 발언, FOMC 회의록 등

◇ 10년물 금리

* 개장 직후부터 하락했고 별다른 반등 없음, 5일선 저항, 4.4를 깸(4.399) ← 주식 밸류에이션 부담으로 인한 채권 수요 증가인 듯

◇ 하이일드 채권

* 상승 마감, 박스권

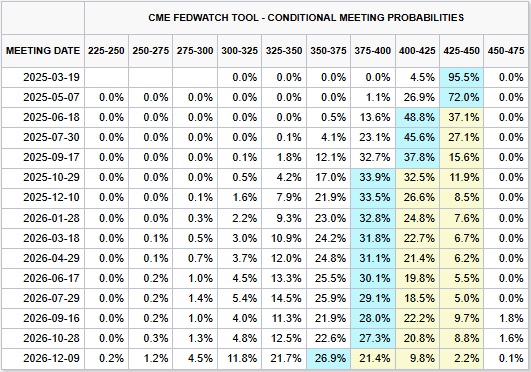

◇ CME FedWatch

* 동결 예상 증가, 인하 예상 하락

◇ 연준·일본은행 등 중앙은행 위원 발언

* 딩그라(영국 중앙은행 / 비둘기파)

- MPC의 모든 구성원은 "점진적"이라는 용어가 의미하는 금리 인하의 속도에 대해 서로 다른 정의를 가지고 있으며, 그녀의 점진적 금리 인하 정의는 분기마다 25bps를 의미하지는 않음

- 올해 내내 25bp의 금리를 분기별로 인하하더라도 여전히 제한적인 영역에 있을 것임.

3. 원자재

☆ 체크리스트

* 금

- 명목금리와 반비례, 물가상승률과 비례 → 실질금리와 역의 상관관계(실질금리 = 명목금리 - 물가상승률)

- 안전자산 수요

* 은

- 금 커플링·디커플링

- 산업 수요

* 원유

- 전쟁, 난방 수요

- 산업 수요

* 구리

- 인플레이션 및 ...