재무제표분석 10. 재무제표 분석의 방법 총론

재무제표 분석, 재무제표 분석의 방법,

재무비율 분석: 제일 흔한 방법, 재무제표들 간의 분석에 용이

구성비율 분석: 재무비율 분석 중에 한 가지. 각 항목 간의 비율을 분석

비교 분석: 상대적 비교를 통해 재무 상태를 파악 (예시: 기간 간 비교, 기업 간 비교, 표준비율 비교)

추세 분석: 장기간 동안 재무 상태가 어떻게 변화하는지를 분석

재무비율 분석

관련 항목과 금액들을 대응시켜서 비율을 산정, 유용한 정보를 도출해내는 방법

비교 분석 추세 분석과 함께 사용

특정한 이름, 명칭이 있는 비율 (예시: 유동 비율, 당좌 비율)이 있고 명칭이 없는 비율 (예시: a 대비 b 비율, b 분의 a로 계산)도 있음.

구성비율 분석

재무제표 항목을 총액에 대한 구성 비율 형태로 표시.

예시: 자산 총계 중 유동자산 비율, 유동자산 중 현금 비율

재무제표 내부 구조를 검토하는 분석 기법

비교 분석 추세 분석과 함께 사용

비교 분석

기간 간 비교: 2024년과 2025년을 비교

기업 간 비교: a 기업과 b 기업을 비교

기업별 기간 간 비교: 2024년의 a 기업과 b 기업의 차이와 2024년의 a 기업과 b 기업의 차이를 비교할 수도 있다.

표준비율 비교: 정책적 목표 비율, 경쟁 기업 비율, 과거 평균 비율, 산업 평균 비율 등이 있다.

한국은행 경제통계 시스템에 기업 경영 분석을 참고하면 각종 표준 비율을 볼 수 있다. ecos.bok.or.kr

추세 분석

3년 이상의 장기간의 추세를 분석

예시: 10년 동안의 유동 비율을 변화를 추세적으로 보는 것

재무제표 분석의 내용

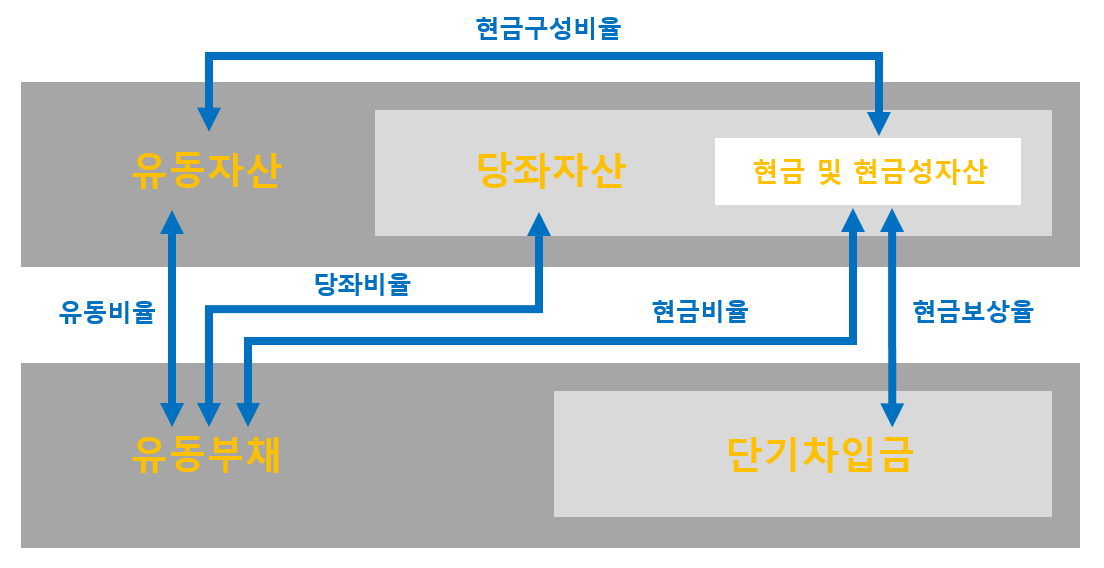

유동성 분석 (단기 지급 능력)

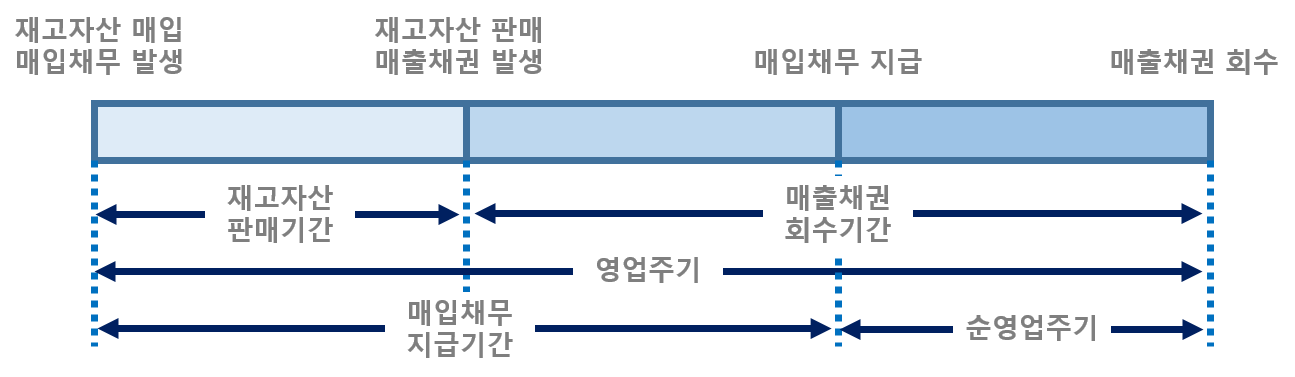

활동성 분석 (영업 주기와 회전율)

수익성 분석

현금 흐름 분석

성장성 분석

장기 지급 능력 분석

주식 관련 재무 분석