막군이

구독자 255명구독중 46명

"최대한의 수익보다 최소한의 손실"

안녕하세요.

최근들어 하락하고있는 퍼스트솔라를 보면서 글을쓴다는게 부담이 느껴집니다.

그럼에도불구하고 저의관점을 공유드리기위해 급하게 글을작성해야겠다고 생각해서 정리를 하고있는데

역시나 쉽지가않네요. 다음글은 최대한 빨리작성해서 올려드리도록하겠습니다.

최근에나온 목표가 하향보고서는, 제가생각하는 퍼스트솔라의 펀더멘탈에 끼치는 영향은 미미하다고 생각합니다.

하지만, 최근 트럼프가 우세해지는 지금의 대선분위기를 봐서는 리스크 프리미엄이 작용해서 주가가 당분간

떨어질수있다라고 생각합니다.

개인적으로 퍼스트솔라의 펀더멘털에서 제일 중요한부분은 정책적 리스크 라고 생각합니다.

이 부분은 다음글이나 그다음글에 작성하도록 하겠습니다.

우선, 지난글 다음이야기 입니다.

1부- 퍼스트솔라의 포인트는 바로 보조금!

2부- 퍼스트솔라의 CAPEX와 수주량과 생산량을 바탕으로 공장증설이 필요한가?

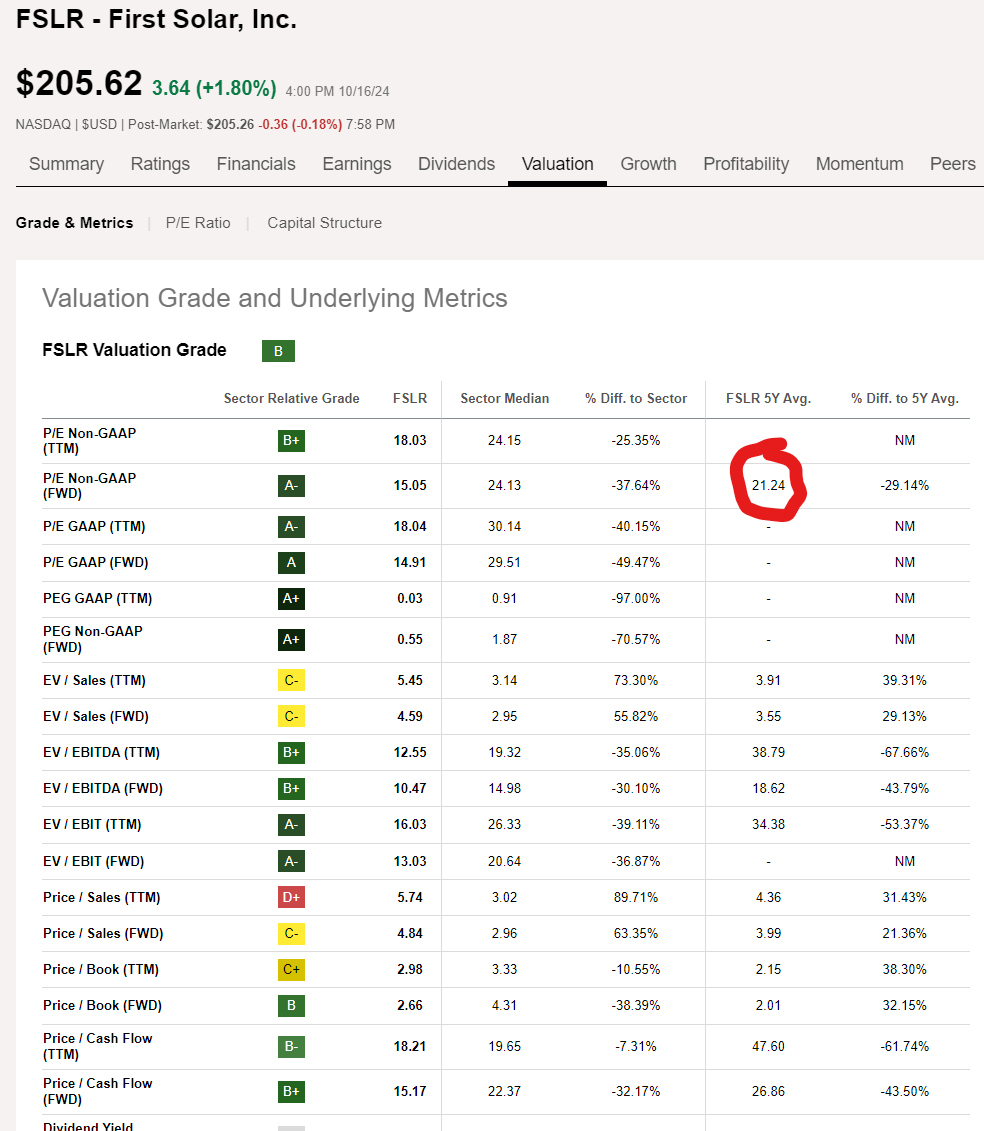

1.퍼스트솔라가 받은 벨류에이션

2.동종업계가 받는 벨류에이션

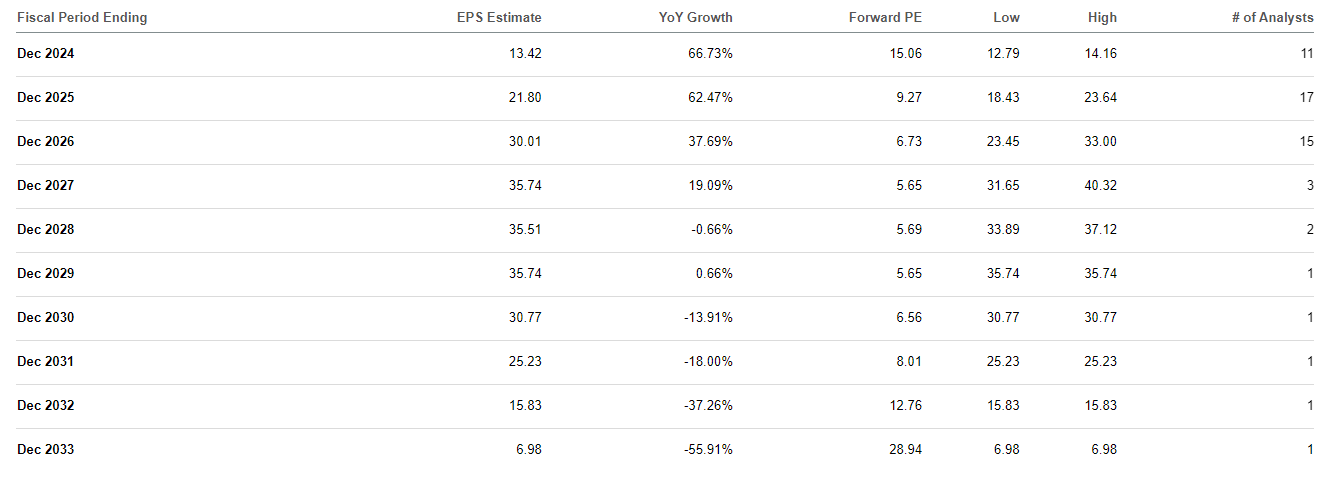

5년평균 fwd per 21.24배 VS 현재 15.05

2020년 최저 FWD PE(Normalized Earnings (P/E)) - 9.46 VS 현재 11.88

26년기준 6.73

향후의 실적을 위주로 바라봤을때,

5년간 받았던 평균 PE보다 낮은모습 , 역사적으로 받았던(적자기간제외) 제일 낮은 PE랑 근접한 모습을 보이면서

향후 실적이 좋아진다는 가정을 했을때, 하방은 닫혀있고 상방은 높아지는 완벽한모습.

실적위주로 바라봤을때, 현재는 고평가 상태가 아니라고 생각이듭니다.

현재 15배정도면 , 저평가 구간에 진입했다고 생각합니다.

태양광 기업들이 받는 평균적인 벨류에이션을알아야, 지금 퍼스트솔라가받고있는 벨류에이션이 적당한가를 평가할수있다고 생각합니다.

평균적으로 퍼스트솔라가 받아온 20배는 같은산업군에있는 다른 기업들과 비교했을때 고평가인지, 아닌지 알아보겠습니다.

(사용하는 사이트가...

왠지 원자력 대안론에 밀리는 분위기입니다.. 기업으로선 좋은데,,,,

맞는말씀입니다. 단기적으로는 트럼프+원전 관련이 강세일떄는 주목을 받을수가없죠. 트럼프가 IRA를 철폐한다는 가정하에는 기업가치가 많이 하락할수있습니다. 리스크가 있어보이기도하죠. 리서치를 하다보면 장기적인 비전도 불확실하다고 느껴지긴합니다. 하지만, 2026년까지 좋아지는 실적만 바라봤을때는, 아직은 저평가구간이라고 판단하고있습니다. 베이스시나리오는, 트럼프가 되더라도 태양광 보조금은 유지된다는 시나리오입니다.(확률은 80%) 보조금이 유지되는 가정하에는, 업사이드가 50~70%구간이 있다고 생각이들고, 만약 폐지된다면 30%-50%(최악의경우) 이상의 하락이 발생할수있는 가능성이 있습니다. 리스크대비 손익비를 따져봤을때, 20% 확률로 35%하락 , 80%확률로 50%정도의 상승 이라고 본다면, 적당한 금액을 투자하는게 맞다라고 생각이 들었습니다. 여기서 주가가 조금만더 하락한다면, 리스크부담이 조금더 덜어질수있는 구간이라고 생각합니다. 확률부분은 온전히 저의 뇌피셜입니다. :( 또한, 개인적으로 실적발표 Q424 까지는 지켜볼만하다고 생각합니다. 트럼프가 되더라도, 바로철폐하지는않을것이고, 그떄쯤 다시한번 CAPEX의 공장증설부분이나, 현재주가를 대입했을때 PE가 굉장히 낮은구간에 돌입하기때문에 모멘텀은 다시한번 받을수있다고 생각합니다. 글에서도 서술했듯이 정책적인 리스크에대한 부분을 정확히 인지해야합니다.

퍼스트솔라 관련해서 적어주시는 글 재밌게 보고 있습니다! pe가 저평가 되었다면, 따로 이유가 있지 않을까 싶어서요, 저평가의 원인은 혹시 뭐라고 생각하시는지요?!

제생각에는 지금하락하는 근본적인 원인으로는, 트럼프의 IRA 폐지발언과 관련이깊고, 현재 트럼프지지율과 반대로 움직이는 경향이 있다고 생각합니다. 정책적인 부분과 보조금을 생각하자면 당연한 결과라고 봅니다. 현재 저평가 구간에 들어간 이유또한 이에 포함되는데요, 트럼프의 공약에는 IRA보조금 폐지가 있습니다. 이와관련해서 퍼스트솔라에 끼칠수있는영향으로는 이전 1부글에도 썻듯이, 퍼스트솔라의 현재 영업이익의 90%는 보조금에서 나옵니다. 지금 받고있는 PE또한 기업의 펀더멘탈에서나오는것이 아닌 보조금이기때문에 이 리스크때문에 저평가를받고있다고 생각합니다. 간단한 예시를 들어 설명해드리겠습니다. 2024년 현재 퍼스트솔라의 가이던스는 Q224에서 확인할수있습니다. 현재시가총액 21B 매출 4.4~4.6B 순이익 1.5B- 1.6B (이안에 보조금이 1B입니다.) 보조금 제외 순이익은 0.5B정도입니다. 두가지케이스로 설명해드리겠습니다. 1.보조금 포함 시가총액 21B 순이익 1.5B = PE 14배정도입니다. 2. 만약 보조금폐지시 PE 시가총액 21B 순이익 0.5B = 42배 입니다. 보조금폐지여부에 따른 리스크때문에 현재 저평가를 받고있다고 생각합니다.(개인적으로는 폐지되지 않을것이라고 생각합니다만 확신은 가질수는 없습니다 ㅠㅠ) 조만간 올릴글에는, 퍼스트 솔라가 가진 정책적인 리스크와 그에대한 저의 생각. 그리고 최악의 시나리오가 벌어졌을때 생길수있는 퍼스트솔라의 펀더멘탈과 벨류에이션에대해서 작성하려고합니다. 생각보다 글을쓰는게 쉽지않아서 늦게올릴수도 있습니다. 댓글에 답하는게 더욱 마음이편하네요. :)