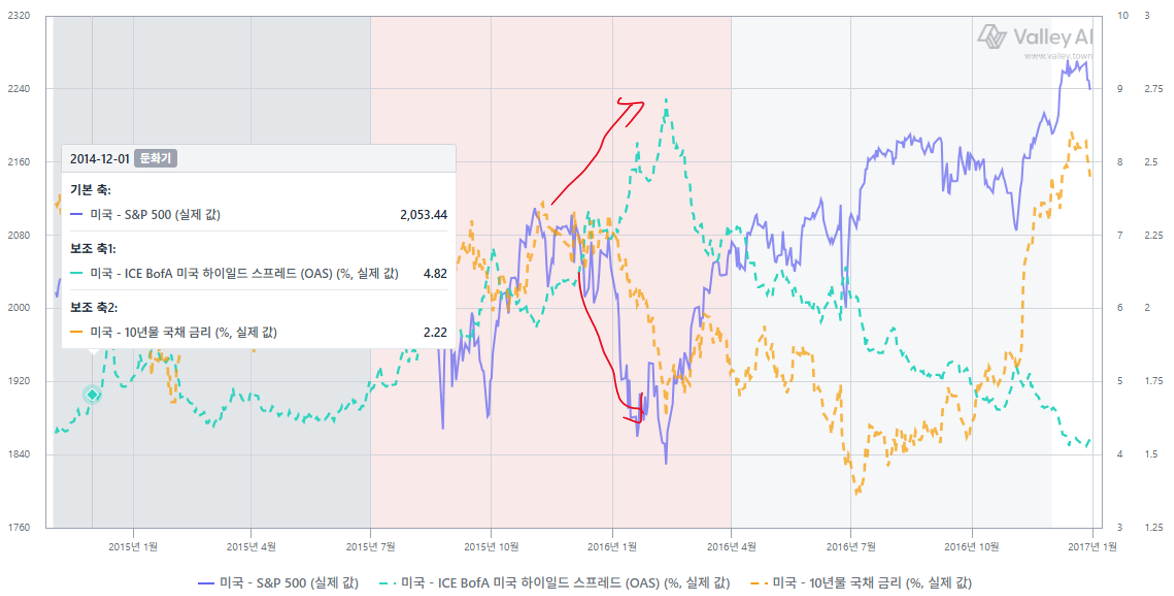

(1) 15년 8월 11일: 위안화 평가절하

(2) 15년 8월 26일: 더들리 뉴욕 총재 발언 (금리인상 가능성 낮아...)

(3) 15년 12월 16일 FOMC 25bp 금리인상

악화되는 세계 경기

주요 신흥국의 대규모 달러 차입 -> 글로벌 강달러 현상 -> 부채 부담 증가

강달러 -> 위안화 강세 (고정환율제) -> 중국 수출 악화 (가격 경쟁력 약화)

-> 위안화 평가절하로 회복 시도 -> 막대한 자본유출 -> 중국 경기 악화 -> 글로벌 증시 폭락

미국 경제 강세와 달러 강세

실업률: 꾸준히 우하향 (필립스 곡선: 실업률과 인플레이션은 반대 -> 금리인상 기대)

오랜기간 제로금리 + 양적완화 -> 미국 경기 호조

CPI: 저물가 국면 (유가하락 -> 지출 여력이 더 커지리라 기대)

미니 불황

글로벌 경기의 약세 (특히 중국 제조업 PMI 10개월 연속 하락)

미국 경제 고점 후 하락 조짐 (경제 지표가 예상보다 부진)

유가하락 -> 하이일드 시장 충격

연준의 긴축 시작

석유와 제조업 집중적 타격

-제로금리 -> 부채 성장 -> 유가 폭락 + 금리 인상 -> 정크본드 시장의 위축 (대출 은행 손실 확대)

16년 1, 3월 연준의 완화적 태도 -> 회복기로 이행

강달러 현상 완화

중국 경기 침체 우려 감소

수출 둔화 우려 감소

유가 폭락 중단

장기채 금리의 꾸준한 하락

![[투자공부] 60년대](https://post-image.valley.town/ngCmACtjadtyaH-DwDKOy.png)

![[투자공부] 경제지표](https://post-image.valley.town/ER6DRb_ijNxAhWExlIkCv.png)