MR Jung

구독자 2명구독중 22명

재밌고, 자유롭고, 안정적인 삶을 추구하는 중년 투린이 아재 입니다. 반갑습니다!

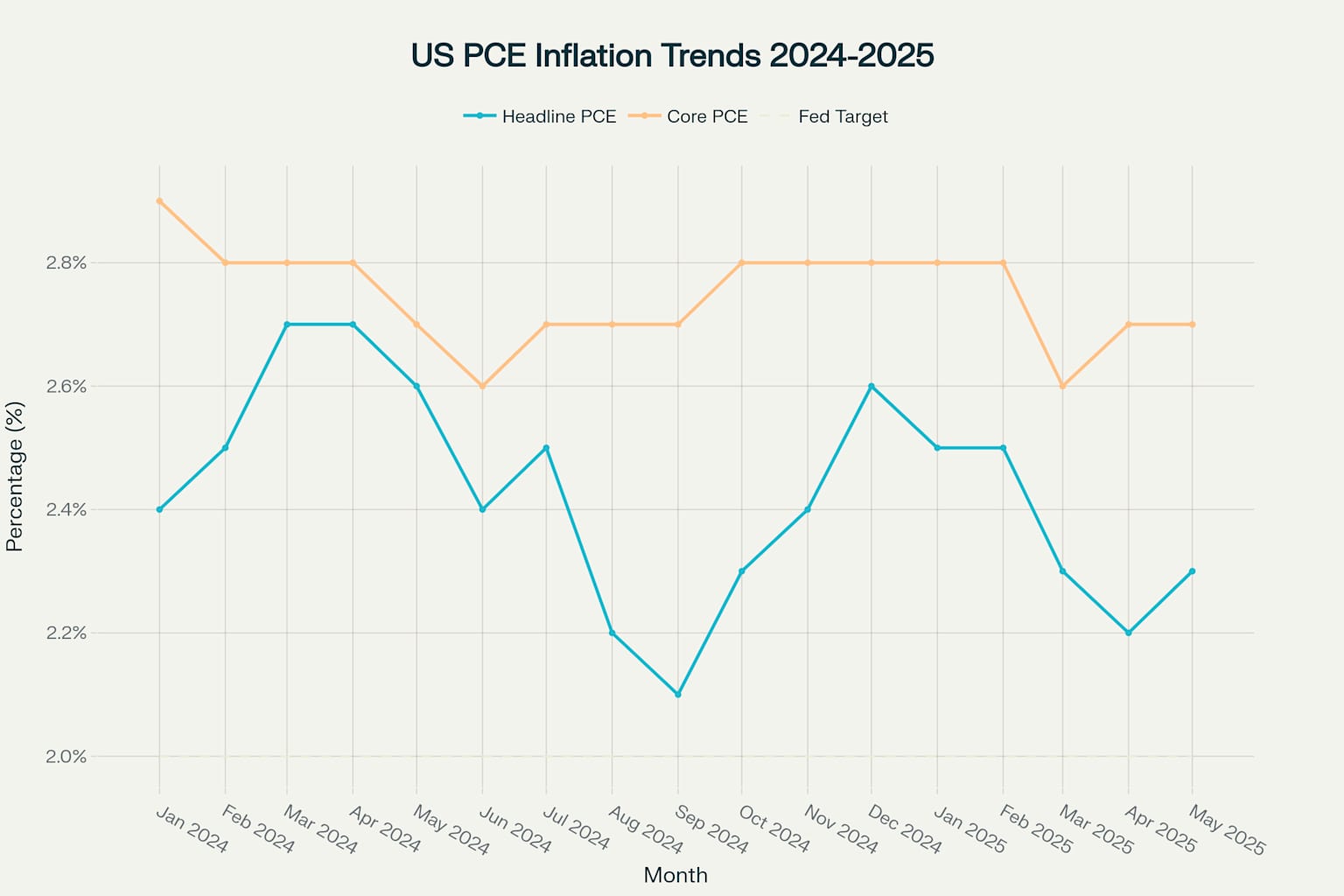

2008년 글로벌 금융위기는 미국 경제사에서 대공황 이후 가장 심각한 경제적 충격이었습니다. 벤 버냉키(Ben Bernanke) 연방준비제도 의장은 이 위기에 대응하여 전례 없는 통화정책을 시행했습니다. 본 분석은 버냉키의 정책이 통화승수, 통화속도, 부채 지표에 미친 영향을 종합적으로 검토합니다.

Ben Bernanke, former Chairman of the Federal Reserve

버냉키는 2006년부터 2014년까지 연준 의장을 역임하며, 제로금리 정책과 대규모 양적완화(Quantitative Easing, QE)를 통해 위기에 대응했습니다. 이러한 비전통적 통화정책의 효과를 정량적 지표를 통해 분석해보겠습니다.

The Federal Reserve building, symbolizing the central bank's role in post-financial crisis monetary policy under Ben Bernanke

위기 이전 상황 (2006-2007년)

2006년: 9.2

2007년: 9.0

금융위기 이전까지 상대적으로 안정적인 수준을 유지

금융위기 이후 급격한 변화 (2008-2014년)

2008년: 4.5 (전년 대비 50% 급락)

2014년: 2.8 (위기 전 대비 69% 감소)

통화승수의 극적인 하락은 연준의 양적완화 정책이 예상과 다른 결과를 가져왔음을 보여줍니다. 연준이 대량의 지급준비금을 공급했지만, 은행들은 이를 대출로 전환하기보다는 초과지급준비금으로 보유했습니다. 이는 유동성 함정 현상의 전형적인 사례로, 통화정책의 전달경로가 심각하게 손상되었음을 의미합니다.

변화 추이

2006년: 2.1

2007년: 2.0

2008년: 1.9

2011-2014년: 1.5 수준에서 안정화

통화속도의 하락은 경제주체들이 화폐를 소비나 투자보다는 저축과 현금 보유를 ...