티웨이 항공 분석

방글투

2025.12.27조회수 93회

방글투

구독자 88명구독중 16명

유튜브 [방구석글로벌투자] 운영

오랜만에 정부의 억지 정책으로 원화 강세 흐름의 수혜를 받을 가능성

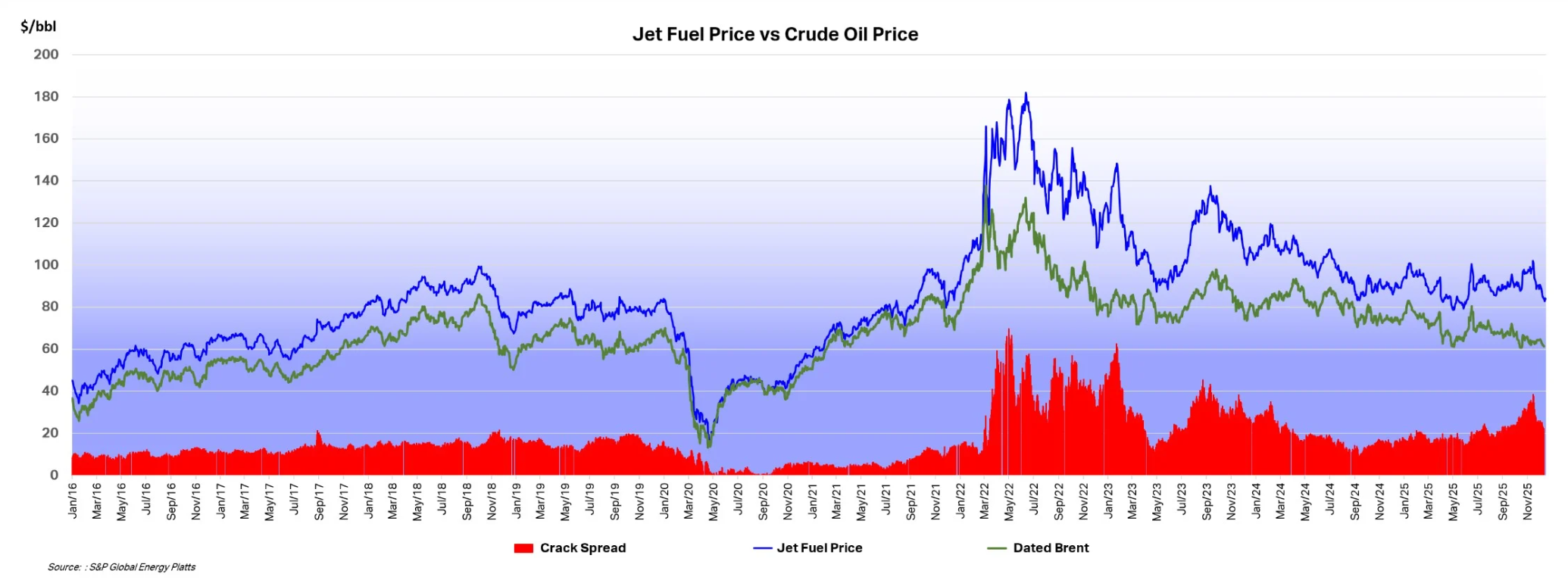

항공유, 기재 리스료 대부분 달러로 지불.

막대한 달러 표시 부채에 대한 '환차익' 발생. 대한항공의 경우 환율 10원만 내려가도 300억~350억 수준의 장부상 이익.

여러분들은 대한한공 투자하세요 (이런 잡주말고)

아래 이미지의 파란색 선이 항공유. 유가와 함께 하락중인 상황. 그러면 마진이 좋아지지 않을까?

5년간 차트 흐름 분석은 영상 5:43~ 참고

여객 91.1%, 화물 4.2%, 기타 4.7%

일본 26.4%, 유럽 20.5%, 동남아 19%, 국내 15.9%, 대만 7.1%

저가항공 답지 않게 유럽 비중이 높은 모습. 이는 2024년 대한항공, 아시아나 합병 시기에 4개 유럽 노선을 이관받아 운영하기 때문.

유럽 4개 도시 노선 확보로 장거리 여객 시장 독점력 가짐.

대명...