HPSP (403870) - 올해 성장 예상되나, 다소 아쉬운 성장세

리오파파

2025.03.26조회수 13회

리오파파

구독자 3명구독중 15명

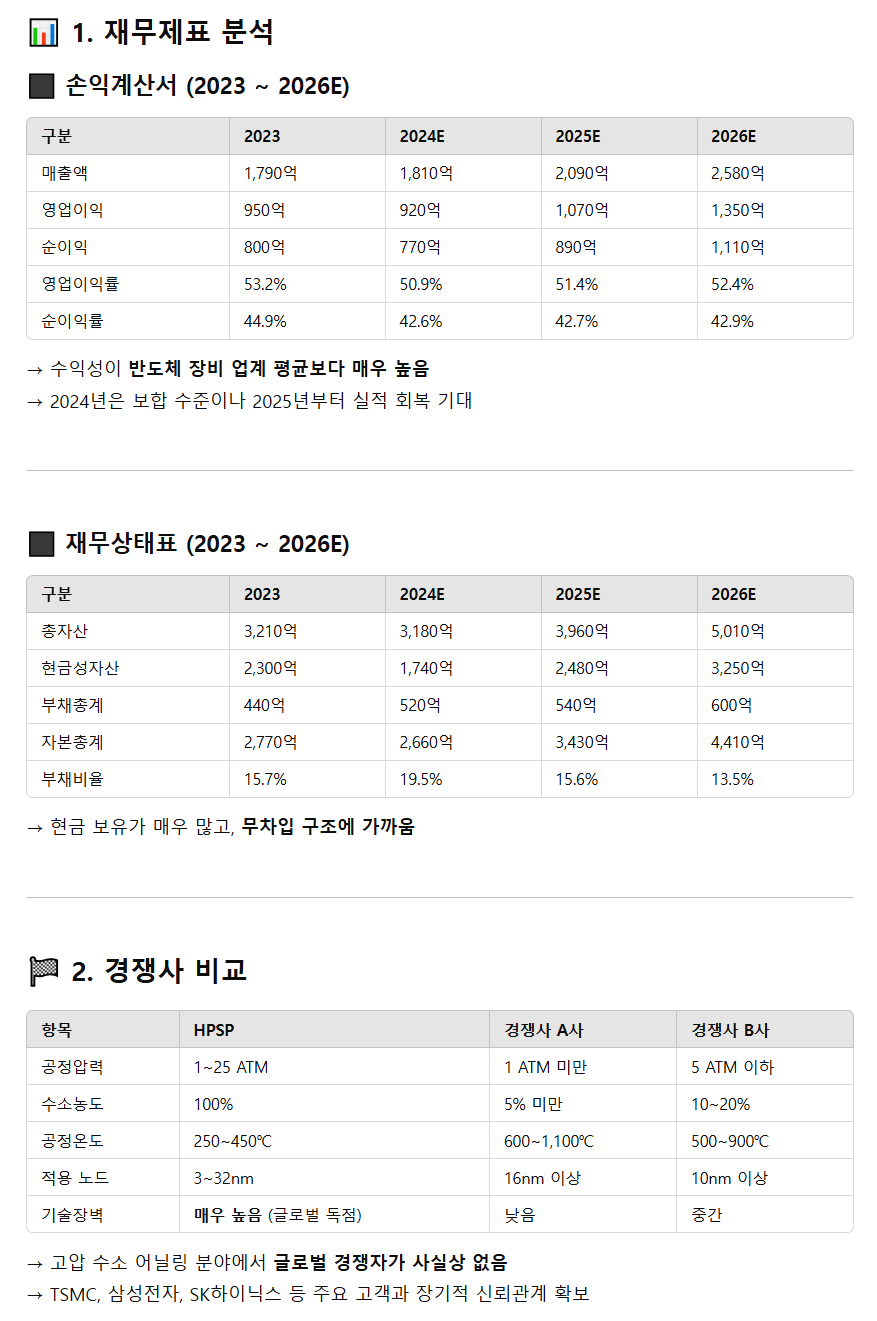

고압 수소 어닐링 장비 분야에서 글로벌 독점적 위치

주요 고객은 글로벌 반도체 로직 및 메모리 업체

고마진 구조 유지 중

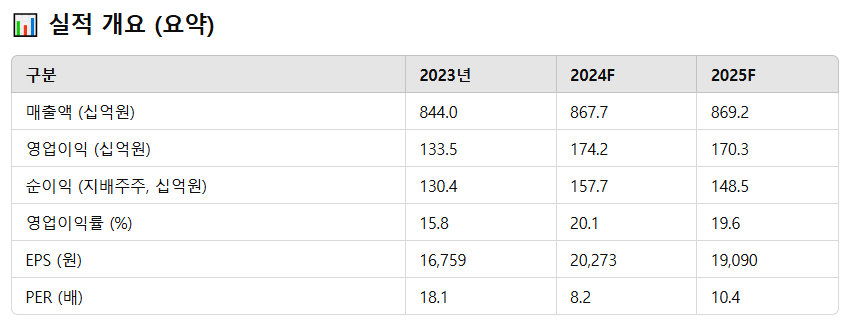

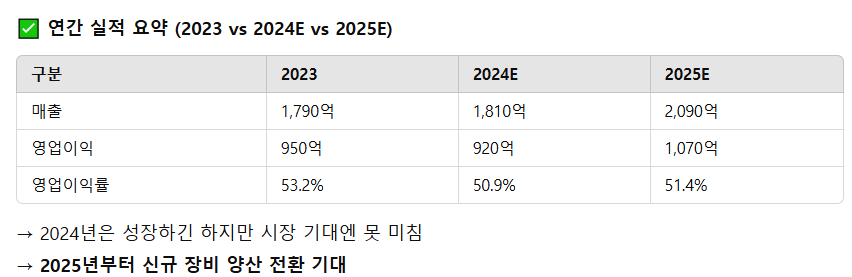

✅ 2024년 4분기 실적 추정

매출 663억 원(+33% QoQ)

영업이익 340억 원(+30% QoQ)

→ 시장 컨센서스를 소폭 상회

→ 1Q25에 인식 예정이던 장비 1대가 조기 인식됨

→ 2024년은 성장하긴 하지만 시장 기대엔 못 미침

→ 2025년부터 신규 장비 양산 전환 기대

고압 수소 어닐링 장비의 차별성

최대 25ATM, 100% 수소 농도 가능

저온 공정 (250~450℃)

3nm 공정까지 적용 가능

진입장벽 높고 경쟁사 대비 확실한 기술 우위

목표주가: 38,000원 (하향 조정)

→ 기존 41,000원 대비 하향했지만 Buy 유지

2025E PER: 약 27배 수준

고마진 유지, 기술 독점성 감안 시 프리미엄 부여 타당

트랜지스터의 Leakage Current 감소

FinFET 및 Gate-All-Around(GAA) 구조에서 필수 공정

고온 대신 저온 공정으로 wafer 손상 최소화

듀테륨/수소 회수 기술

3D NAND 및 FinFET 열처리

중수소 가스 재활용 시스템 등

→ 특허 보유국: 미국, 대만, 중국, 한국, 일본 등

파운더리가 잘 되야 회사가 더 성장 할 수 있을것 같다..