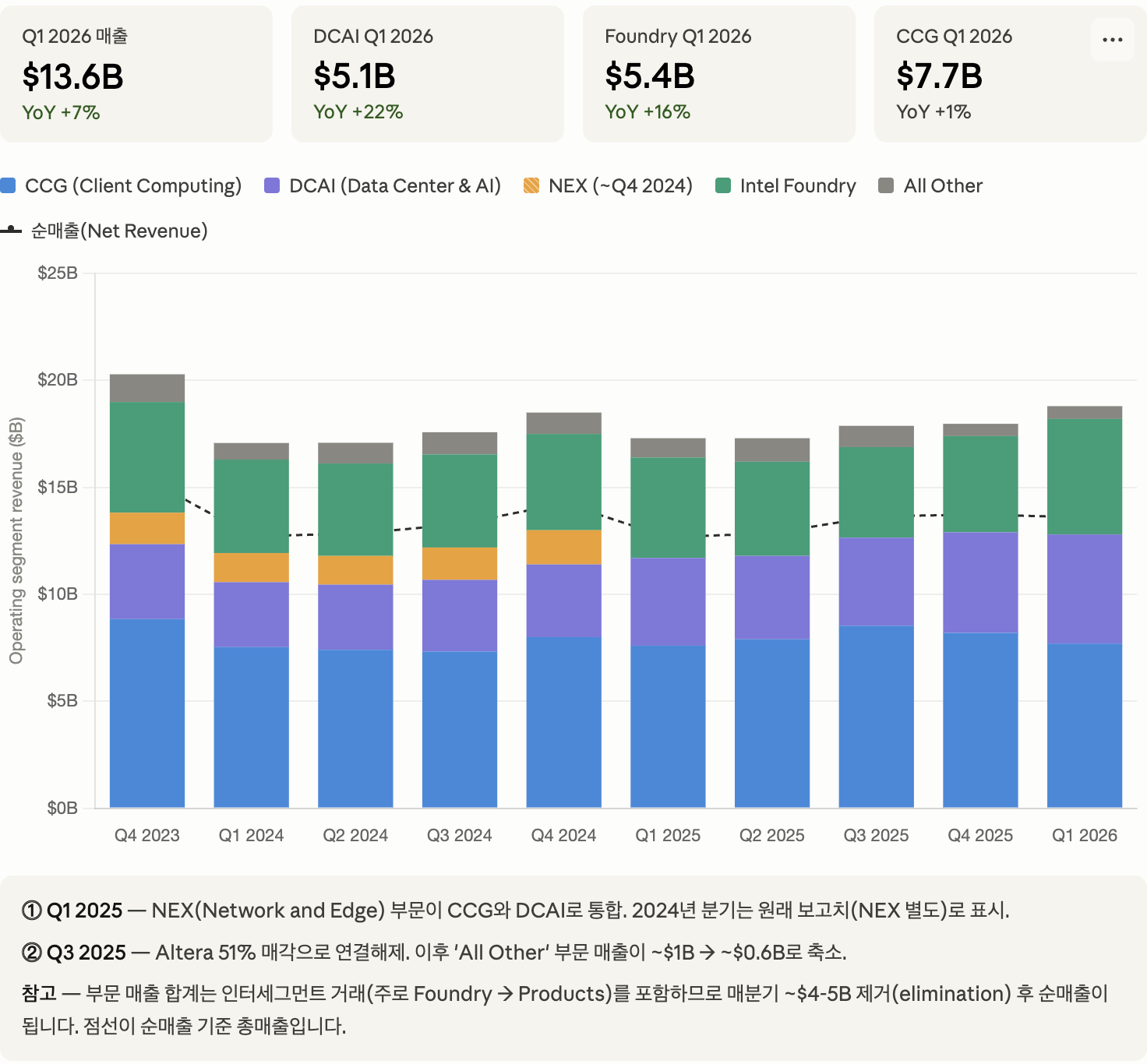

매출 막대기 상 드라마틱한 상승은 보이지 않음.

자세히 뜯어보면 Data Center & AI(DCAI) 매출은 늘고 있음. (전분기 4.7B > 5.1B)

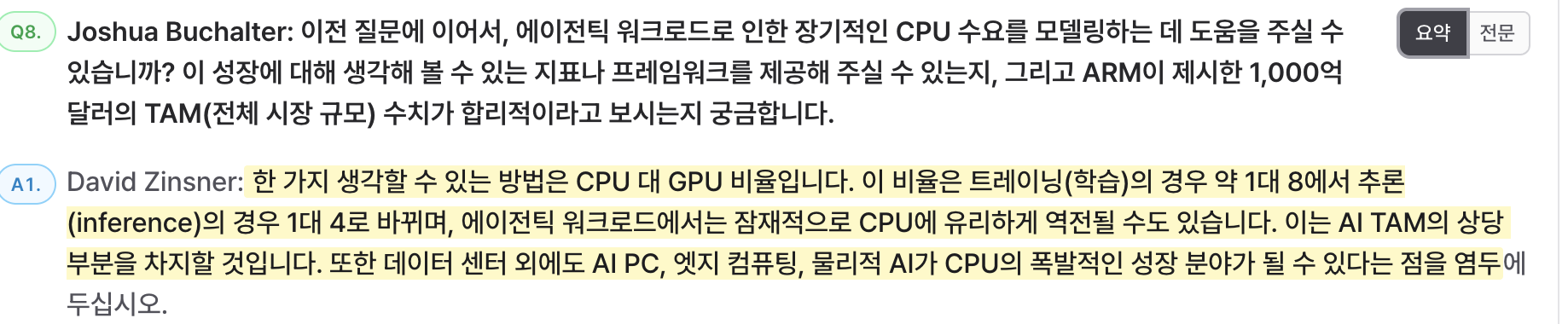

향후 Google 장기계약과 CPU/GPU 비율 변화가 추가 동력으로 가이던스.

Foundry는 표면 숫자(Q1 2026 $5.4B)가 화려하지만 절대 다수가 인터세그먼트(Intel Products → Intel Foundry 내부 매출.

외부 고객 매출은 Q1 2026에 $174M으로 여전히 작다고 함.(클로드 왈)

"Foundry 회복" 내러티브를 검증할 진짜 KPI는 외부 매출 증가 속도이며, 18A 양산 시작 + 14A 외부 디자인 커밋(2026년 하반기 가이던스)이 다음 체크포인트.

Client Computing(CCG)는 $7-8.5B 박스권에서 횡보.

사업 구조가 Products(CCG+DCAI) + Foundry 두 축으로 단순화.

이번 컨콜 내용 중 주목한 내용. 향후 촉매제가 될 수 있는 재료인 듯.

1) cpu/gpu 비율이 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기