전쟁과는 안녕하고 싶은 요즘.

공부하기엔 좋은 시기 같습니다.

전쟁으로 불안감이 높아 주가가 낮은 상황이니 좋은 거 사두고 공부하면서 기다리면 되지 않을까요?

샀다팔았다 잘하거나 공매도라도 쳐서 이 변동성을 먹는 분들도 계시겠지만 존경만 보내겠습니다.

모두가 단기 뉴스에 빠져있을때 좀 더 유통기간이 긴 정보를 모아봅니다.

$한화솔루션 이 유증으로 시끄러운 가운데 마침 밸리에 리포트도 있고 한분은 단기 바이콜로 수익도 훌륭히 내시고 해서 좀 더 알아보고 있습니다. 그런데 볼 수록 불안한 점이 보여서 저는 사지는 못하겠는데 도대체 First solar $FSLR 는 뭘로 돈을 벌고 있는건지 궁금해졌습니다.

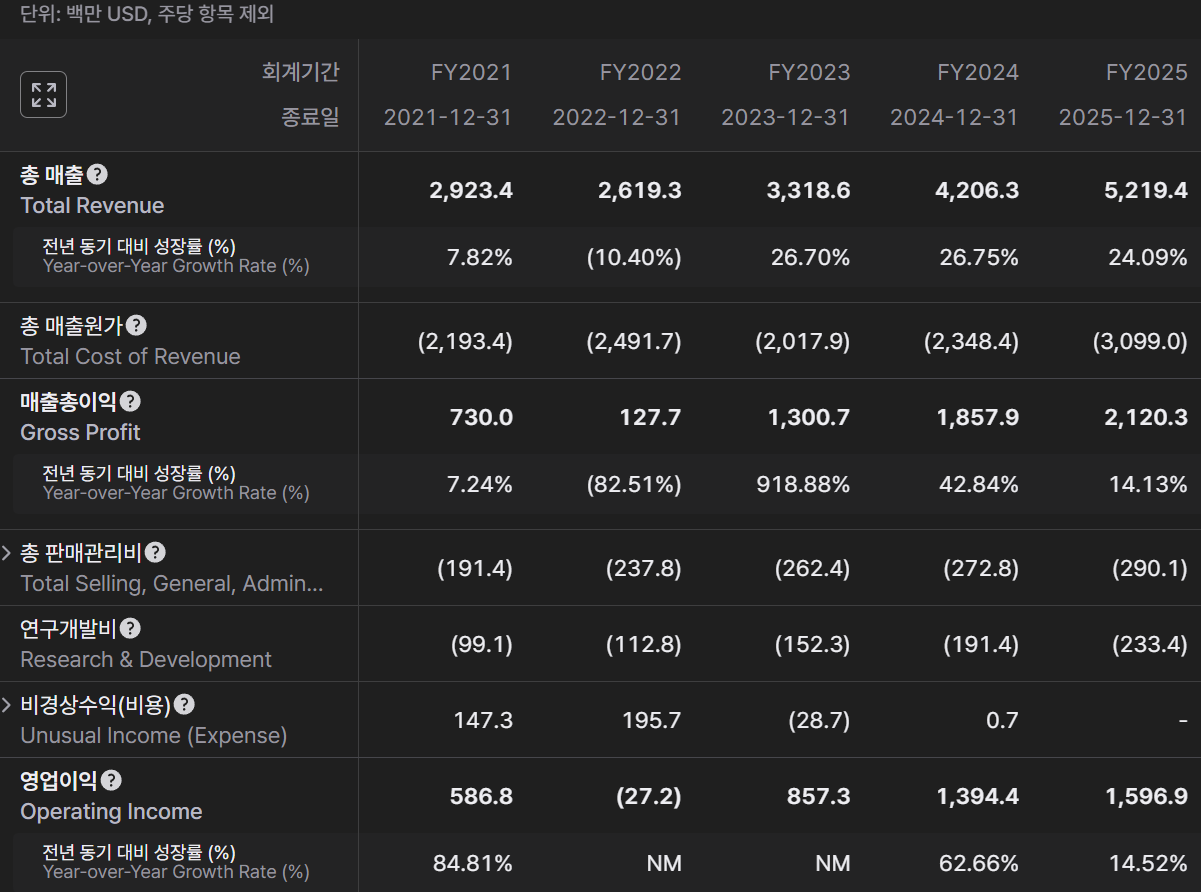

1. 퍼스트솔라 간단

PER에 비해 현금흐름이 낮은건 역시 여기도 자체 태양광 사업을 하기 때문일겁니다.

여하튼 최근 3년 동안 훌륭한 매출성장과 이익을 내면서 한때 주가가 좋았습니다.

아니 한화솔루션은 미국에서 겨우 흑자보는데 여기는 이익률이 왜이리 좋은걸까요? (OPM 30%?)

기술이 결정질 실리콘은 한국과 중국과 달리 카드뮴텔루라이드(CdTe) 박막이라 경쟁상대가 아니라는데 언뜻 이해는 안갑니다.

왜냐하면 그냥 가격대비 내구성과 발전효율이 높은 것이 무조건 유리한건데 CdTe는 발전효율이 낮거든요. 기술도 이미 성숙입니다.

그래서 클로드에게 정리를 시켰습니다.

효율·원가 비교: First Solar가 실제로 유리한가?

셀 효율 자체는 한화가 높음.

한화 TOPCon 셀: ~22~23% 효율

First Solar CdTe 모듈: 18~19% 효율. R&D 기준 셀 25% 목표이나 상용 모듈은 아직 낮음 Department of Energy

그런데 LCOE로 따지면 얘기가 달라짐. 발전소 입장에서 중요한 건 "W당 모듈 가격 × 면적 + BOS(Balance of System) + 운영비"를 총발전량으로 나눈 값임:

CdTe는 고온 환경에서 결정질 실리콘 대비 효율 저하가 절반 수준이라, 연간 실발전량이 5~9% 더 높을 수 있음 Wikipedia

CdTe 모듈은 결정질 실리콘 대비 제조 에너지 소비가 약 35% 수준으로, 제조 원가 구조가 근본적으로 다름 Department of Energy

First Solar의 매출총이익률 40.6% GreentechLead임. 한화의 신재생 부문은 적자. 이 마진 차이가 원가 경쟁력 차이를 그대로 보여줌

즉, "효율"이 높다 ≠ "경쟁력"이 높다. 효율이 낮아도 모듈이 싸고, 고온에서 실발전량이 많고, 제조비가 낮으면 LCOE는 더 좋을 수 있음.

한화가 발전소를 지어도 손해인 이유

① 모듈 자체의 원가 경쟁력 부족

한화의 결정질 실리콘 모듈은 중국산과 같은 기술임. 중국산 모듈 가격이 W당 $0.08까지 떨어진 상황에서, 미국 현지 생산 모듈은 원가가 훨씬 높음

AMPC 보조금(W당 $0.07~0.11)을 받아야 겨우 경쟁이 되는 구조. AMPC 5,360억원을 반영하고도 적자 Joongangenews라는 건 보조금 빼면 적자폭이 훨씬 크다는 뜻

② 카터스빌 투자의 시간 지연

수직계열화(잉곳→웨이퍼→셀 내재화)가 완성되면 원가가 크게 내려가야 하는데, 양산이 2026년 3분기로 밀림. Joongangenews 공장은 지었는데 돈은 안 벌고 감가상각+고정비만 나가는 상태

③ 발전소 개발로 마진을 쌓는 건 "모듈 적자를 메우는" 구조

개발이익·EPC 마진이 있긴 하지만, 모듈 적자를 상쇄하는 수준이지 전체 회사를 흑자로 만들진 못함

여기에 케미칼 부문 적자 2,500억원이 추가로 깔림

중국산이 사실은 완전금지가 아님 = 한화솔루션의 경쟁격화

1단계 (2012~2014): 중국산 셀·모듈에 AD/CVD 부과 → 중국 업체들이 웨이퍼를 대만으로 보내서 셀을 만들고, 다시 중국에서 모듈로 조립해 수출하는 방식으로 우회. Americansolartradecmte 이에 대만산 셀에도 추가 관세 부과(Solar II).

2단계 (2018~2022): Section 201 세이프가드 관세 추가 → 중국 업체들이 캄보디아·말레이시아·태국·베트남으로 생산거점을 이전. Coalition For A Prosperous America 중국 웨이퍼를 동남아에서 셀·모듈로 조립해 미국에 수출. 2023년 4분기 기준 미국 태양광 수입의 84%가 이 4개 동남아 국가에서 들어옴. Norton Rose Fulbright

3단계 (2022~2023): Auxin Solar가 우회수입 조사...