향남아재

구독자 9명구독중 11명

떨어져도 튀는 공처럼

탄력의 나라의 왕자처럼

요즘 미국 시장을 보면 20년 말~ 21년과 비슷하다는 생각을 지울 수가 없다

코인 가격의 급등(그 중에서도 밈 코인 가격 급등), 적자 기업들의 주가 급등 등 나타나는 현상이 비슷하다

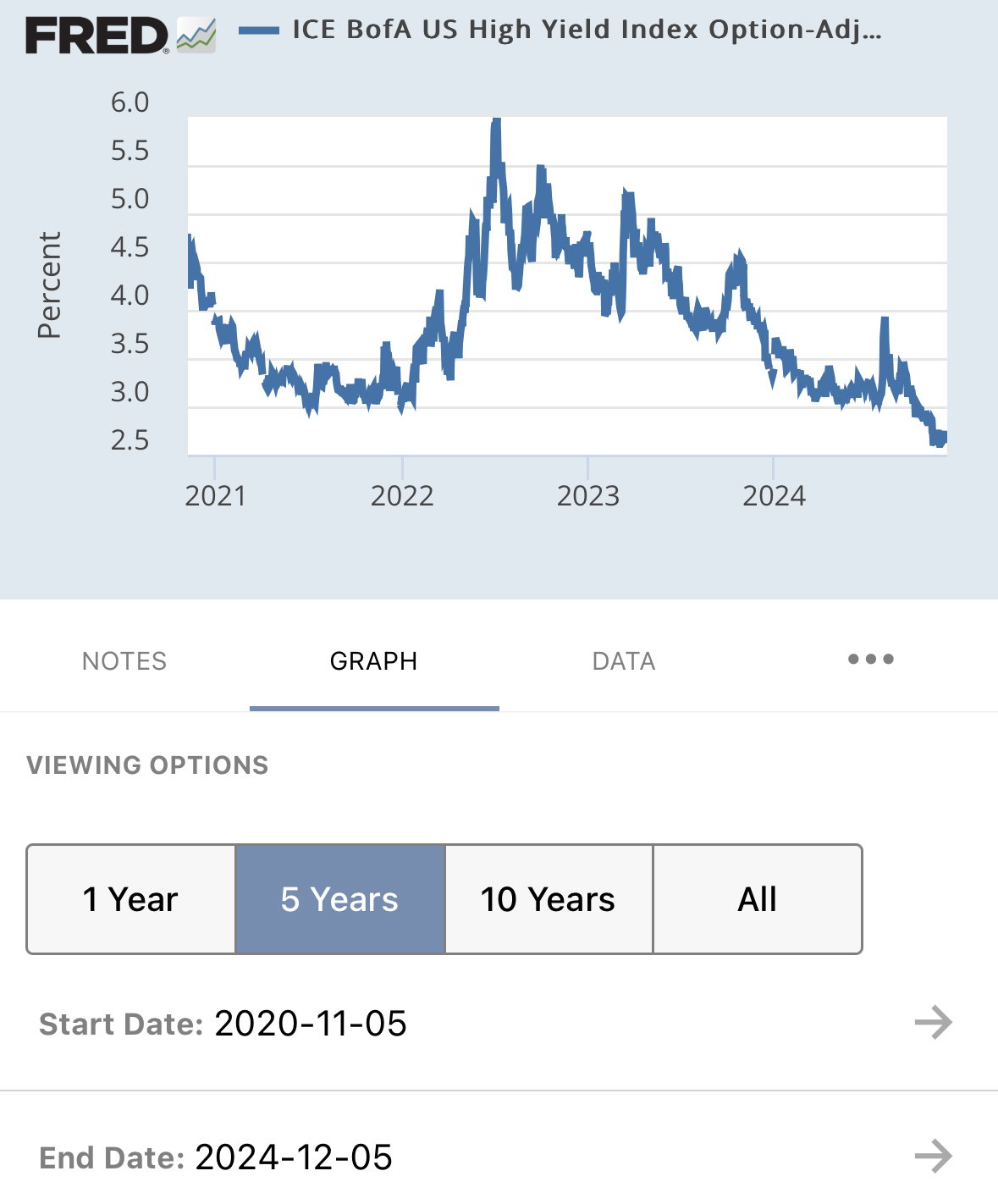

하이일드 스프레드가 2021년 저점 당시 보다도 더 낮은 상황이다. 제로 금리 시절보다도 위험자산에 대한 선호도가 큰 상황이라고 볼 수 있는 것이다.

2020년, 2021년은 주식 시장에 우호적인 환경이었으나 2022년에 우크라이나 전쟁이라는 정치적 악재를 맞이하자 마자 큰 폭의 하락으로 이어졌다.

2024년이 2020년 후반, 2021년과 유사하게 느껴진다고 해서 지금 당장 떨어질 것 같다는 것은 아니고, 악재에 민감하게 반응할 것 같다는 생각이다.

나의 전략은 기본적으로 롱 포지션을 취하되 일부 현금을 확보하는 것이다. 그리고 확보한 현금을 유망하지만, 적자를 내고있는 기업이 흑자전환할 때 매수하는 데 사용하려고 한다.

2021년에 팔란티어에 과도하게 집중 투자하였다가 실패하고 손절했는데, 결국에는 2024년 최고의 주식이 되었다. 팔란티어의 주가흐름을 되돌아보니 흑자전환 시점에 매수하는 것이 2021년에 매수하는 것보다 훨씬 좋았다.

따라서 현재는 유망하지만 적자를 내고있는 기업 리스트를 찾아놓고 이익흐름을 트래킹하다가 흑자전환 시점에서 매수하는 게 좋을 것 같다.