향남아재

구독자 9명구독중 11명

떨어져도 튀는 공처럼

탄력의 나라의 왕자처럼

최근 Perplexity에서 SEC 자료까지 긁어올 수 있다는 유튜브를 보고 DUOL도 한번 해봤습니다

Reverse DCF도 해봤는데 세부 숫자가 좀 와닿지가 않아서 Perplexity로 해보니까 꽤나 괜찮네요

Perplexity에서 자동으로 분석한 결과값은 USD70.35 입니다.

현재 주가 대비해서는 매우 낮은 수준으로, Perplexity에서 제시한 것보다 더 높은 매출액 성장률과 더 높은 영업이익률 시현이 필요합니다.

Perplexity가 제시한 숫자도 큰 숫자이고, 달성하기 어려운 성장률인만큼 경영진의 노력이 더 중요하다고 생각합니다.

다른 하우스에서는 어떻게 평가하고 있는지 궁금해서 찾아봤는데 Morgan Stanley에서 내놓은 게 있네요.

Morgan Stanley는 목표주가 $435로 설정(현재 주가 $478)했고 그 근거로 아래 사항을 들었습니다.

1) 빠른 사용자 증가

2) 총 시장(TAM) $220B 대비 0.5%에 불과한 점유율

3) 구독 및 광고 등 다양한 수익화 전략

4) 게임화된 교육 방식으로 이탈률이 낮고 AI 기반 Max 구독이 매출 성장의 핵심

5) 향후 5년간 매출 연평균 성장률 26%를 예상

향후 연평균 26%씩 성장한다고 하더라도 현재 주가 수준은 높아보이긴 하네요

저는 서비스를 직접 사용해보고 만족해서 투자하고 있지만, 가치평가 결과를 보니 조심해야겠다는 생각도 듭니다 ㅎㅎ

아래는 Perplexity 전체 내용입니다

============================================================================

본 보고서는 Duolingo의 최신 SEC 보고서와 공개 정보를 바탕으로 DCF(Discounted Cash Flow) 분석에 필요한 핵심 재무 데이터와 가정들을 체계적으로 도출하였습니다123. 분석 결과, 현재 시장가격이 DCF 기반 내재가치 대비 상당한 프리미엄을 보이고 있어 투자 결정 시 신중한 검토가 필요함을 확인하였습니다45.

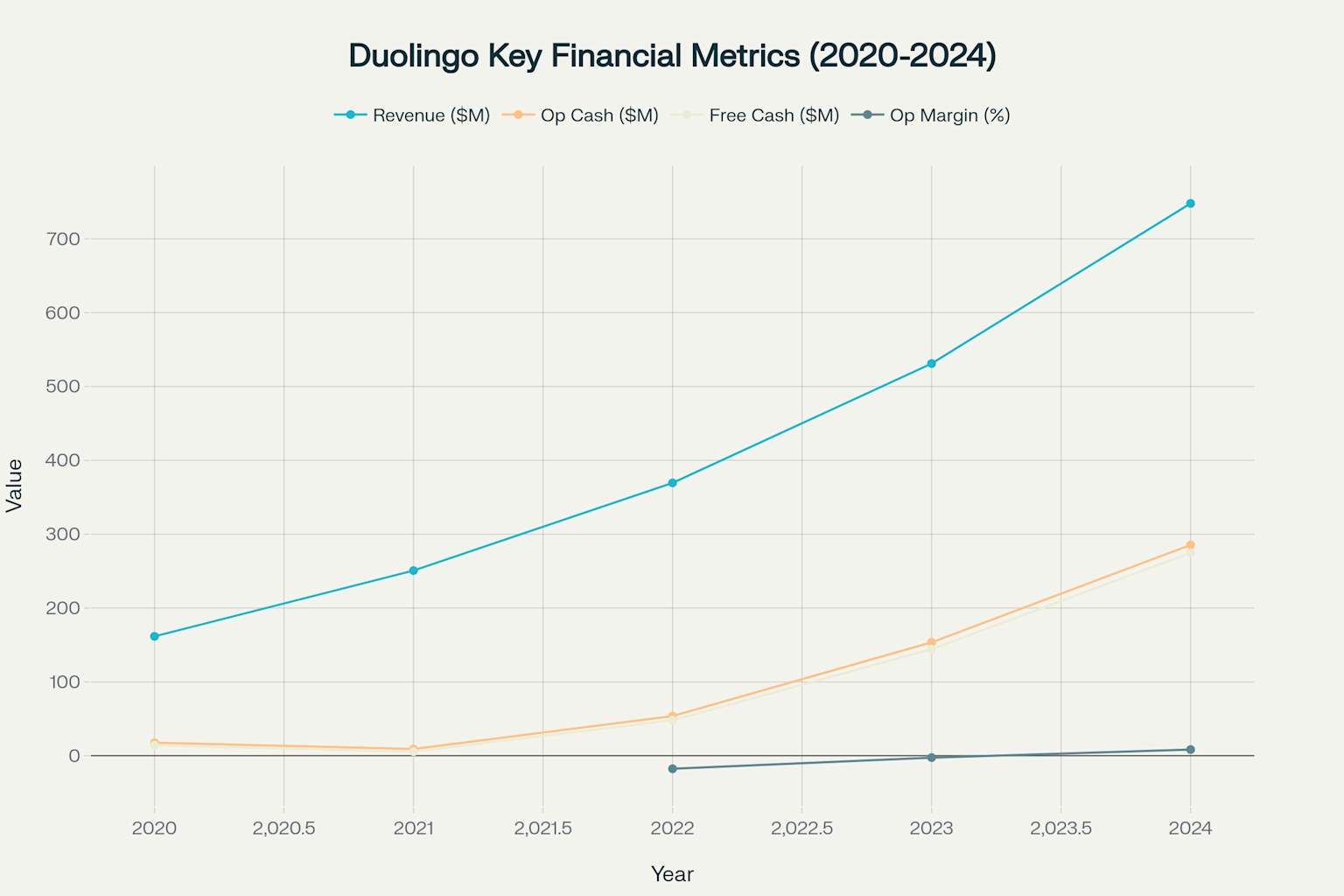

Duolingo의 지난 5년간 재무 성과는 매출 급성장과 수익성 개선이라는 뚜렷한 전환점을 보여줍니다678. 2020년 1억 6,170만 달러였던 매출이 2024년 7억 4,800만 달러로 증가하여 연평균 46.7%의 높은 성장률을 기록했습니다12.

Duolingo의 핵심 재무 지표 5개년 추이

매출 및 수익성 지표:

2024년 매출총이익률은 72.8%로 안정적인 수준을 유지하고 있으며, 이는 구독 기반 비즈니스 모델의 특성을 반영합니다19

영업이익률은 2022년 -17.6%에서 2024년 8.4%로 극적인 개선을 보여 수익성 전환에 성공했습니다110

현금흐름 지표:

자본지출은 매출 대비 1.4% 수준으로 낮은 자본집약도를 나타냅니다1

자본 구조:

Duolingo는 거의 무부채 경영을 하고 있으며, 2024년 말 기준 7억 8,580만 달러의 현금 및 현금성 자산을 보유하고 있습니다12

발행주식수는 약 4,545만 주로 지속적인 주식 기반 보상으로 인한 소폭 증가 추세입니다5

과거 성장률 분석:

Duolingo의 매출 성장률은 2021년 55.1%에서 2024년 40.8%로 점진적 감소 추세를 보이고 있습니다67. 이는 시장 규모 확대에도 불구하고 기업 규모 증가에 따른 자연스러운 현상으로 해석됩니다1213.

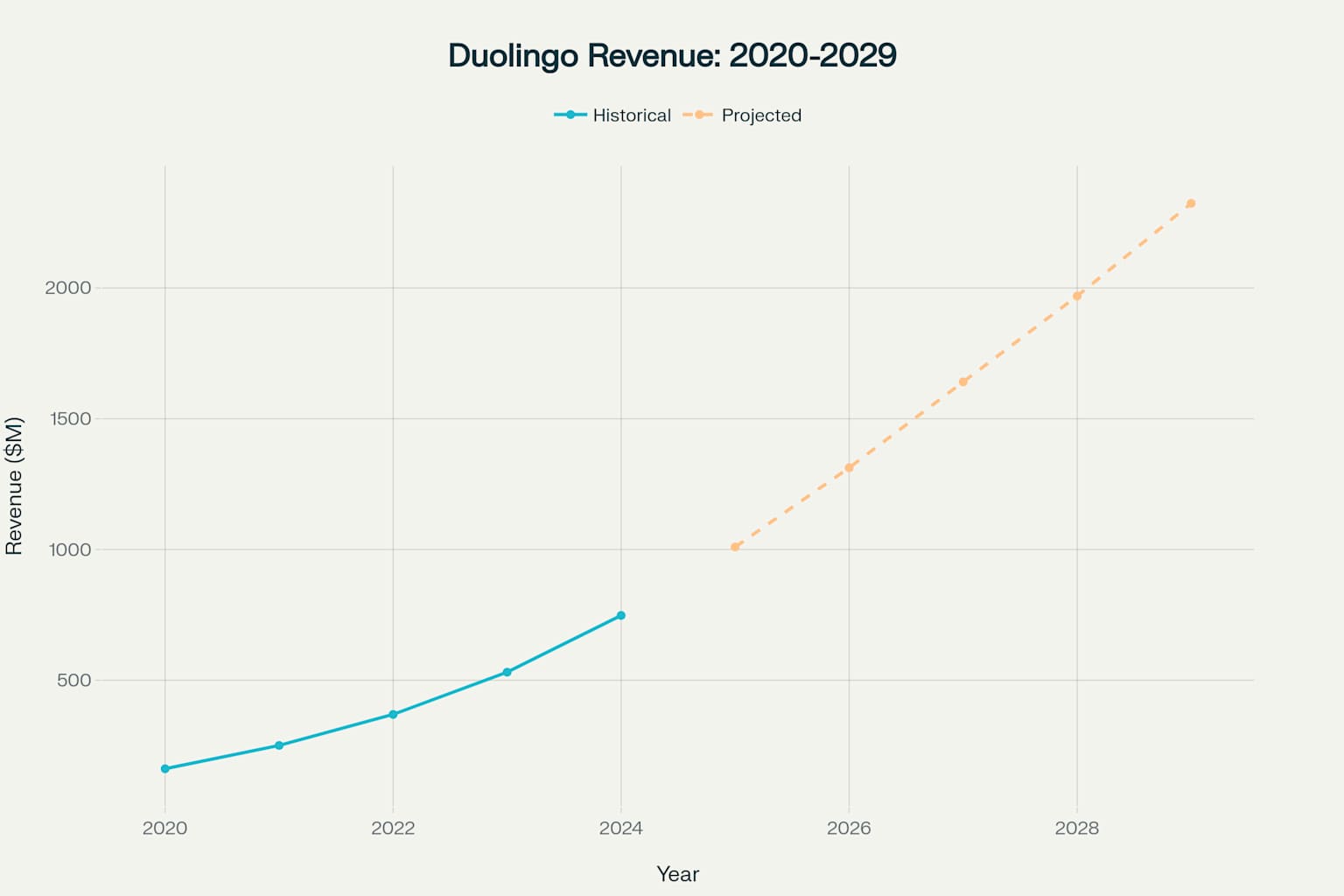

향후 5년간 성장률 가정:

Duolingo의 과거 실적과 향후 예측을 보여주는 매출 성장 차트

성장률 예측 근거:

장기 성장률 가정 (2030년 이후):

터미널 성장률을 3.0%로 설정하는 것이 합리적입니다2021. 이는 명목 GDP 성장률보다 낮은 수준으로, 기업이 경제 전체를 지속적으로 능가할 수 없다는 경제학적 원리에 부합합니다20.

과거 영업이익률 추이:

Duolingo는 2022년 -17.6%에서 2024년 8.4%로 급격한 수익성 개선을 달성했습니다110. 이는 규모의 경제 효과와 운영 효율성 개선의 결과입니다12.

향후 영업이익률 가정:

2025년: 10% (수익성 기조 지속)

2026년: 12% (규모의 경제 효과)

2027년: 14% (운영 효율성 개선)

2028년: 16% (성숙기 진입)

2029년: 18% (최적화 완성)

마케팅 및 R&D 비용 전망:

R&D 비용: 매출 대비 31% (2024년)에서 점진적 감소하여 25% 수준 안정화 예상1

Sales & Marketing: 매출 대비 12% (2024년)에서 10% 수준으로 효율성 개선 기대1

과거 유효세율 분석:

향후 세율 가정:

미국 법인세율 정상화를 고려하여 25%를 적용하는 것이 합리적입니다1. 이는 현재 미국 연방 법인세율 21%에 주세 및 국제 운영에 따른 추가 세부담을 반영한 수치입니다.

과거 Capex 비율:

향후 ...

![[240209] '이번에는 다르다'는 착각](https://post-image.valley.town/V07vBRPRtJxLCqtEZnUgy.png)