지금까지 침체가 오지 않은 이유, 하지만 앞으로는 상황이 다르다? | 초심자를 위한 해설 34 정리

Fling

2026.03.01조회수 83회

Fling

구독자 31명구독중 14명

한 발자국씩 앞으로 전진하는

25년 상반기에 대해서 장기금리가 상승하여 경기를 짓누르게 될 것이라는 예상이 있었음. 그리고 이러한 높은 금리의 압박을 다음과 같은 수단으로 버텨내고 있다고 했었음.

옐런 재무부의 공격적인 재정지출 → 시중 유동성 증가

단기국채 발행을 늘려 단기금리를 역레포 금리보다 높여 역레포 잔고에 묶인 자금 방출 유도 → 시중 유동성 증가

불법 이민자 대거 유입 → 민간소비 증가 및 임금상승 압력 완화

AI 관련 대규모 인프라 투자 → 대규모 자본투자로 GDP 성장 기여

그렇지만, 트럼프 대선 승리 이후에

트럼프 정권의 재정지출 감소 지향

역레포 잔고 거의 소진

트럼프 정권에 의한 불법 이민자 추방 + 국경 단속

학습에서 추론으로 무게중심이 옮아가며 AI 인프라 투자 감소

이와 같이 변하면서 고금리에 의한 경기둔화 압력을 완화시켜주던 요인들이 사라지면서 25년에 경기둔화가 올 것이라고 예측함. 그런데 시장의 예상과는 다르게 연준의 스탠스는 매파적으로 바뀌었고, 고용의 상태와 실업률도 매우 좋게 나옴.

왜 침체가 가시화되지 않았을까?

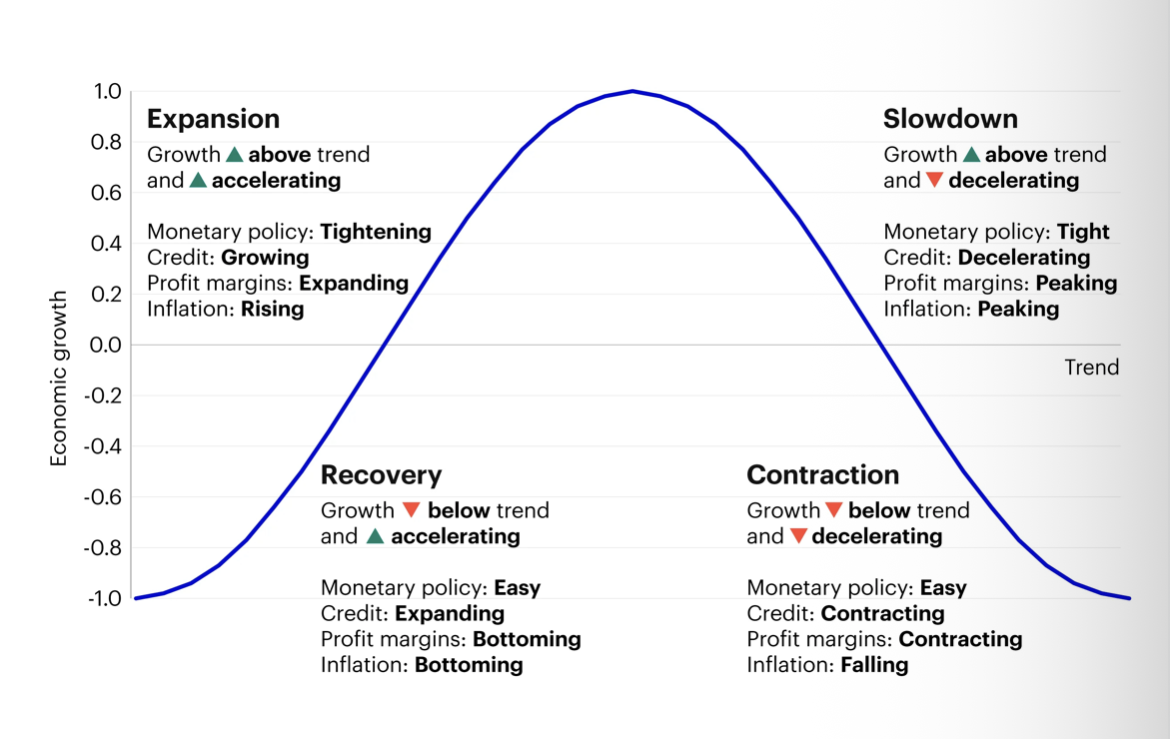

원래 경기사이클에 ...