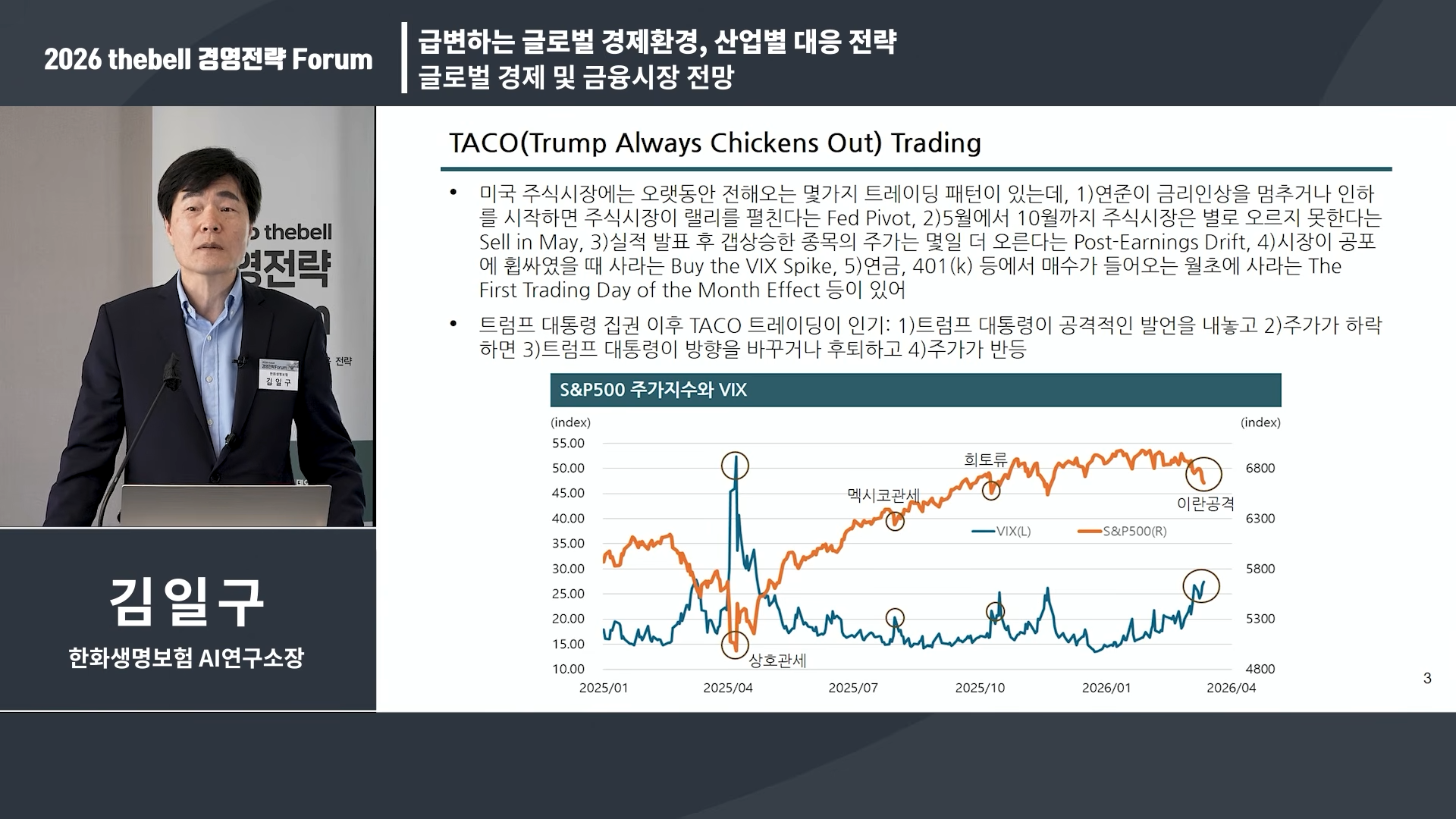

Hard Lessons: Stan Druckenmiller 인터뷰 전문

출처) Morgan Stanley - Hard Lessons: Stan Druckenmiller

일리아나 부잘리:

스탠, 오늘 나와 주셔서 정말 감사합니다.

드러켄밀러:

오히려 제가 기쁩니다. 저는 모건스탠리를 정말 높이 평가하니까요. 이 정도는 최소한 할 수 있는 일이죠.

부잘리:

저희에게도 큰 영광입니다. 지난 1년 정도 동안 하신 몇몇 주식 거래를 간접적으로 볼 기회가 있었는데, 당시에는 조금 이른 진입처럼 보였던 경우도 있었습니다. 그중 한두 사례를 어떻게 아이디어로 만들었는지 설명해 주실 수 있을까요?

드러켄밀러:

하나는 아마 의외일 겁니다. 아주 “섹시한” 종목도 아니고 AI 관련도 아니지만, 듀케인의 프로세스를 잘 보여주는 사례라서요.

작년 여름 한가운데부터 가을로 가면서 AI 열풍이, 표현하자면, 꽤 불안할 정도로 과열되기 시작했습니다. 최소한 제가 1999~2000년에 겪었던 것과 어느 정도 닮은 구석이 보였고요. 그래서 다른 영역을 찾고 있었습니다. 팀에서 테바 파마슈티컬스(Teva Pharmaceuticals)를 가져왔습니다.

테바는 겉으로만 보면, 배경을 모르면, 이스라엘의 지루한 제네릭 의약품 회사처럼 보였고 PER이 6배 수준이었습니다. 회사와 미팅을 했는데 큰 전환이 진행 중이었습니다. 리처드 프랜시스가 새로 들어왔고, 산도즈에서 썼던 플레이북(검증된 운영 전략)을 적용하고 있었죠. 굉장히 인상적이었습니다. 운영 효율성 측면에서 쉽게 딸 수 있는 열매(low-hanging fruit)를 어떻게 따야 하는지 아는 사람이었어요.

하지만 더 중요한 건, 회사를 제네릭 중심 회사에서 성장주로 전환하고 있었다는 점입니다. 바이오시밀러를 적극적으로 도입해서 기존 제네릭을 대체하고 있었고, 일부는 실제 신약까지 추진하고 있었습니다. 놀라운 점은 투자자 기반이 가치주 투자자들이라 이 전략을 싫어했다는 겁니다. 그래서 주가는 그 자리에 PER 6배로 머물러 있었지만, 내부에서는 엄청난 경영 이니셔티브(구조적 변화)가 진행되고 있었죠.

아무도 그를 믿지 않았습니다. 성장주 투자자들은 아직 완전히 전환이 이뤄지지 않았기 때문에 안 샀고, 가치주 투자자들은 성장 전략을 한다고 오히려 팔고 있었습니다. 그게 6~7개월 전쯤이었고 주가는 16달러였습니다. 지금은 32달러예요. 사실 큰일이 벌어진 것도 아닙니다. 단지 바이오시밀러가 입증됐고, 제네릭이 아닌 약 하나가 나왔을 뿐입니다. 그러면서 PER이 6배에서 11.5~12배 정도로 재평가(re-rating, 시장이 밸류에이션 배수를 높여주는 것)된 거죠.

상황 자체는 독특했지만, 우리가 뭘 보는지를 잘 보여줍니다. 오늘만 보면 돈을 벌 수 없습니다. 앞으로 무엇이 바뀔지, 그리고 투자자들이 그것을 어떻게 인식하게 될지를 봐야 합니다. 이 케이스는 제 예상보다 조금 빨리 진행됐지만, 최근 사례로는 좋은 예입니다.

부잘리:

흥미롭네요. 정말 인상적입니다. 제가 흥미롭다고 하는 이유는, 시장 밖 사람뿐 아니라 시장 안의 많은 사람들도 스탠 드러켄밀러를 떠올리면 “거대한 매크로 투자자”를 먼저 떠올리기 때문입니다. 그런데 저는 선생님이 단순히 발만 담그는 수준이 아니라, 헬스케어나 바이오테크처럼 훨씬 니치한 영역까지 깊이 들어가시는 걸 봤습니다.

제 질문은 이겁니다. 그런 거래를 잘하려면 약물 파이프라인 전체를 이해하는 전문가, 즉 애널리스트급 지식이 꼭 있어야 하나요?

드러켄밀러:

정말 다행히도, 답은 아주 단호한 “아니요”입니다. 다만 듀케인 안에 그런 전문가가 있어야 하고, 저는 그의 판단을 신뢰해야 합니다. 그리고 그가 설명하는 변화를 시장이 어떻게 받아들일지에 대한 감각은 제가 가져야 하고요.

우리는 바이오테크에 큰 비중으로 들어갔습니다. AI에 대한 공포(phobia) 때문에 시장 리더십이 바뀔 가능성이 있다고 느꼈어요. 또 제가 메모리얼 슬론 케터링 병원 이사회에 30년 있었기 때문에, AI의 가장 좋은 사용처 중 하나가 바이오테크라는 걸 알고 있었습니다. 신약 개발, 진단, 모니터링 등에서요.

게다가 바이오테크는 4년 정도 완전히 눌려 있었죠. 저는 기술적 분석으로 자랐기 때문에 모멘텀이 바뀌는 것도 볼 수 있었습니다. 그게 바이오테크에 대한 이론적 배경이었어요.

하지만 솔직히 말하면, 애널리스트들이 유전자 시퀀싱, 유전자 편집, 단백질 이야기를 시작하면 저는 거의 못 따라갑니다. 제 머리 위로 지나가요. 다만 그들의 “열정 수준”은 느낄 수 있습니다. 우리는 아주 좋은 바이오테크 팀을 갖고 있고, 그건 정말 중요합니다. 제가 그들을 신뢰하거든요. 그들이 정말 흥분해 있으면, 제게는 실제 사실관계만큼이나 중요합니다. 제가 실제 사실의 많은 부분을 다 이해할 만큼 똑똑하지는 않으니까요.

부잘리:

그러니까 데이터뿐 아니라, 함께 일하는 사람들도 필터링하시는 거군요.

드러켄밀러:

네. 제 장점은 IQ가 아닙니다. 저는 “방아쇠를 당기는 능력(trigger pulling)”이 있습니다. 물론 그것도 일종의 지능이긴 하겠죠. 그런데 장모님은 제가 “바보 천재(idiot savant)”라고 하세요. 저는 반에서 상위 10%도 아니었습니다. 많은 사람들이 제가 이 일을 잘하니까 실제보다 더 똑똑하다고 생각합니다. 하지만 저는 아주 좁은 형태의 지능을 가졌고, 그 덕분에 이 게임을 사랑하고 즐길 수 있는 겁니다.

부잘리:

많은 사람들이 선생님의 머릿속, 특히 멘털 모델을 들여다보고 싶어 할 것 같습니다. 사고방식에 대해 말씀해 주셨는데, 아주 솔직하고 기본적인 질문이 있습니다. 이 중 얼마나 많은 부분이 가르칠 수 있는 것이고, 얼마나 많은 부분이 타고난 것일까요?

드러켄밀러:

저는 선물을 받은 사람이라고 생각합니다. 왜 이런 선물을 받았는지는 모르겠지만, 제게는 그런 재능이 있고 그것은 “돈을 복리로 불리는(compounding)” 능력입니다. 분명 일부는 타고난 겁니다. 이 업에 필요한 스킬셋(적성)이 있는 사람과 없는 사람이 있어요.

그렇다고 해도, 저는 초기에 피츠버그에서 훌륭한 멘토를 만났고, 위대한 투자자들에게 훌륭한 멘토가 있는 경우가 매우 흔하다고 생각합니다. 제게는 타고난 재능이 필요조건이었지만, 그 위에 멘토가 있어야 거의 또 하나의 필요조건처럼 작동했습니다. 예외도 있겠지만, 제 경우에는 그 조합이었습니다.

저는 멘토가 두 명이어서 정말 운이 좋았습니다. 한 명에게서는 우리가 지금 이야기하는 종류의 대부분을 배웠고, 다른 한 명은 소로스였습니다. 재미있는 건 제가 소로스에게 갔을 때는 “엔화와 시장이 왜 오르고 내리는지”를 배우게 될 거라고 생각했다는 점입니다. 다소 건방지게 들릴 수 있지만, 그 부분은 제가 그보다 더 많이 알고 있다는 걸 알게 됐어요. 제가 그에게서 배운 건 포지션 사이징(sizing, 얼마나 크게 베팅할지) 이었습니다.

중요한 건 맞고 틀리고가 아니라, 맞았을 때 얼마나 벌고 틀렸을 때 얼마나 잃느냐입니다. 그건 정말 값진 교훈이었습니다. 즉, 타고난 재능이 있어도 멘토와 가르쳐주는 사람이 없으면, 있는 재능을 최대한 끌어내기 어렵습니다.

부잘리:

시장 이야기로 넘어가 볼까요?

드러켄밀러:

꼭 해야 하나요?

부잘리:

선생님과 이야기할 때는 거의 의무처럼 느껴집니다.

드러켄밀러:

좋습니다.

부잘리:

시장에 대해 보면, 선생님은 시장을 예측 대상이라기보다 스스로를 드러내는 시스템처럼 다루는 것 같습니다. 자, 가정해보죠. 헤지펀드가 없는 상태에서 화성에서 내려왔고, 지금 이 순간 포트폴리오를 처음부터 짜야 한다면, 무엇을 기준(anchor)으로 잡으시겠습니까? 무엇을 먼저 사시겠습니까?

드러켄밀러:

어려운 질문이네요. 시작하기 전에 원칙 몇 가지만 말씀드리면, 제 보기엔 미국 경제는 이미 강하고, 앞으로 더 강해질 가능성이 큽니다. “Big Beautiful Bill”과 같은 재정 부양(자극책)을 보고 있고요. 제 추측으로는 연준(Fed)은 최소한 금리를 올리지는 않을 것이고, 아마 내릴 가능성도 있습니다. 그런 배경이죠.

다만 그 배경이 훌륭하려면 우리가 저평가되어 있어야 하는데, 그렇지 않습니다. 역사적으로 밸류에이션 범위 상단 쪽에 가깝습니다. 지금 헤지펀드 포트폴리오를 새로 짜는 일에서 흥미로운 건, 제가 확신하는 한 가지가 있다는 겁니다. 앞으로 엄청난 혼란(disruption)과 변화가 온다는 점이죠. 그래서 향후 3~4년의 기회셋(opportunity set)은 오히려 매우 기대됩니다.

매크로는 10~15년 동안 죽어 있었지만, 이제는 그렇지 않다고 생각합니다. 물론 제 성향을 아시면 알겠지만 저는 3주마다 생각을 바꾸는 편이기도 합니다.

그 배경을 감안하면, 우리는 아마 주식 롱을 하되 꽤 절충적(eclectic)인 바스켓을 가질 겁니다. 지난 3년 중 작년 가을까지는 포트폴리오가 AI 중심이었어요. 지금도 AI 관련 포지션이 조금씩 남아 있지만, 더 이상 엔진을 주도하지는 않습니다.

우리는 여전히 일본과 한국에 큰 포지션이 있습니다. 일부는 AI 관련이고 일부는 아닙니다. 미국 달러에 대해서는 약세입니다. 주된 이유는 구매력 기준으로 역사적 범위 상단에 있고, 외국인들이 달러를 과도하게 많이 들고 있기 때문입니다. 이게 꼭 “셀 아메리카(sell America)” 트레이드인지는 모르겠지만, 무역수지와 기존 포지션을 생각하면 외국인들이 순매수 기준으로 미국 자산을 더 사주지 않아도 달러는 자체적으로 내려갈 수 있습니다. 우리는 그 경로가 가장 가능성이 높다고 봅니다.

그리고 구리(copper)를 보유하고 있습니다. 천재적인 거래는 아닙니다. 오히려 대형 컨센서스 거래죠. 의미 있는 신규 공급이 거의 안 들어오고, 향후 8년간 공급 타이트가 이어질 가능성이 큽니다. 여기에 AI와 데이터센터 수요가 더해집니다.

우리는 구리 관련 주식보다는 선물 쪽, 특히 근월물(front end)을 계속 롤링하는 방식으로 들고 있습니다. 금도 일부 보유하고 있는데, 그건 주로 지정학(geopolitics) 트레이드입니다. 통화적(monetary) 관점보다는요.

그리고 방금 말한 이런 위험자산들을 롱으로 가지고 있기 때문에 채권은 숏입니다. ...