아놔몰라

구독자 6명구독중 3명

아무 것도 모른채 시행한 무지성 투자 25년차 입니다. 아직 살아남았음에 감사 드리며, 이제서라도 뭘 좀 아는 투자자가 되었으면 하는 작은 소망으로 여정을 시작합니다.

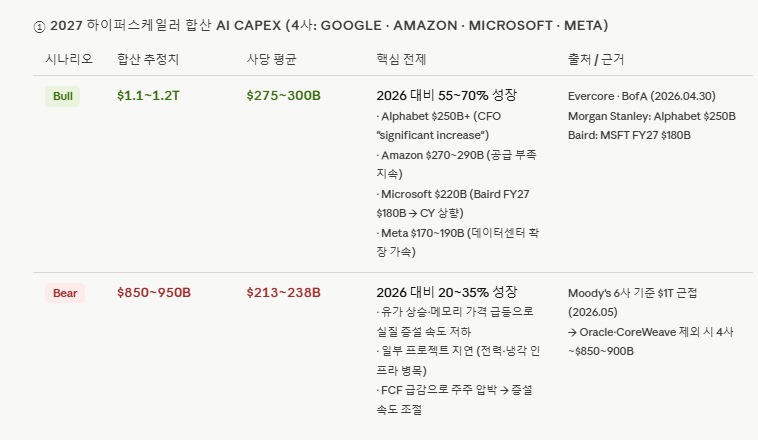

일단 클로드를 시켜서, 현재 증권사 혹은 애널리스트 추정치를 취합해서 평균내고, bull/bear case로 정리하라 시켰다.

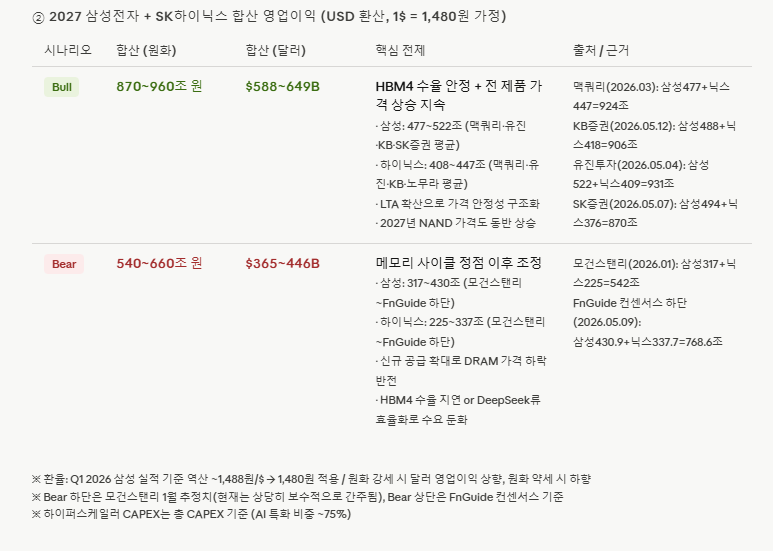

결국 하이닉스야 HBM을 만들어 마진을 높여낸 구조지만, 삼성전자의 경우는 사실상 메모리 쇼티지라는 외생 변수가 가격을 끌어올리며 영업이익을 올려준 구조이다. 그 핵심은 하이퍼 스케일러의 투자이고. 그런데 그 데이터 센터가 순수 메모리는 아닐 것이다. 일시적으로 메모리 비중이 커진 것은 맞지만, 저 case 들에서 보더라도, 삼성전자/하이닉스의 저 영업이익을 감당하려면 꾸준하게 마진 70%대 후반을 유지한 상황에서 하이퍼 스케일러들의 지출이 1.5-2조 달러는 되야 가능한 수치로 보인다. 그렇지 않고서야 저 지출에 엔비디아의 몫, TSMC의 목, 전력업체 및 CPU 등등 나눠 가질 업체가 얼마나 많은데, 저렇게 삼전/닉스의 영업이익을 추산하는지 도대체 이해가 안되는 상황이다.

결국 현 시점에 대해서, 전닉스만 집중하고 이 상황이 더 나빠질 것이라고만 가정해버리면, 정작 돈줄사람은 생각도 않는데, 매출보다 영업이익이 커지는 말도안되는 상황이 벌어지지 않을까? 평균적인 지출내 비중을 생각한다면 전닉스 합한 영업이익은 300조원 선에서 마무리되는 것이 저 CAPEX에서는 합당하지 않을까 생각이 든다.

물론 시장은 나보다 똑똑하다. 내가 도대체 뭘 안다고. 그냥 흘러가는대로 볼 수 밖에. 정답은 시장이 내 줄 것이다. 하지만, 오늘 룰라팔루자님 글을 봐도, 천정부지 메모리 가격 오른다고 그 돈 다 줄거 같지 않은데?

중요한 지적입니다. 비슷한 상황을 따져본 적이 있었는데, 당시 결론은 자체 TPU 개발여부였습니다. 현재는 엔비디아 통해 GPU를 공급받으며 엔비디아에 75%의 그로스마진을 챙겨줘야 하는 상황인데 자체적으로 개발하면 엔비디아 그로스마진만큼을 메모리 매입에 더 쓸 여유가 생기니까요. (엔비디아는 매출 25%로 TSMC 외주비, HBM사입, 기타 부품 매입을 모두 해결하고 있는 걸로 봐야 하니 TPU 자체개발만 성공하면 메모리 확장할 투자여유는 크게 높아집니다.)

물론, 그리 해도 메모리 예상매출은 커 보이긴 해서 저도 탈출시점을 고민하고 있습니다. 감사합니다.

추가) 반도체 시장은 변화가 빠르긴 하네요. 찾아보니 작년 1,500억 달러 수준의 시장규모가 4월 예측에서는 '26 말 DRAM만 6,600억달러를 훌쩍 넘길 것으로 바뀌었네요. 빅테크 물량은 메모리 전체의 20%가 안된다는 것이라 빅테크 CAPEX만으로 메모리 수요를 말하기 어려울 수 있어 보입니다.

의견 감사합니다. 메모리 수요가 다방면에 있다는 점 역시 공감합니다. 때문에 저걸로 다 설명할 수는 없지만, 사실 쇼티지로 인한 가격 급등 서사는 하이퍼스케일러로 인한 것이라 생각해서, 아주 단순화 시켜서 생각해본거라, 당연히 제가 쓴 내용은 아주 지엽적/편협한 생각일 것 같습니다. 아마 지속 가격 상승의 서사를 어느 정도 현실화 시켜볼 필요는 있다 정도로 봐주시면 어떨지 싶습니다. 최근 들어서 좀 걱정되는 것은 결국 창신메모리의 이익 급증인데, 솔직히 하이닉스는 HBM 등을 통해서 시장을 개척했다지만, 삼성전자는 어떻게 보면 그냥 메모리 가격 급등에 따른 외생적 변수에 따른 수혜 측면이 커보여서요. 그래서 창신메모리 등으로 일반 DRAM 공급이 늘어버린다면, HBM 등으로 하이닉스는 가격 방어를 어느 정도 하겠지만, 삼성은 과연 어디까지 이익 방어가 가능할까? 요즘 고민되기도 하더라구요.