https://www.valley.town/wsaj-premium/economy-update/67d3d726208e683126bd5189

1. 유로화, 추가 상승 여럭 부족해 - 크레딧아그리콜

유로화 추가 상승가능이라는 TS롬바드와 반대되는 의견

당시의 근거는 1) 미국 예외주의 전망이 흐려지고 있다. 2) 독일과 중국의 재정부양책

[최근 유로화 강세의 요인]

독일과 유럽연합의 공격적인 재정 정책 가능성

최근 미 달러 강세로 인해 투자자들이 들고 있던 유로 숏 포지션이 청산되면서 상승

미국주식시장의 돈이 유럽 주식시장으로 들어오면서 자연히 유로화 수요 상승

미국과 EU간 무역 전쟁으로 미국 경제가 더 타격을 받을 것

[유로화 강세의 요인은 이미 가격에 반영]

강세요인들이 이미 가격에 반영되어 있기 때문에 추가로 오를 동력 부족

국방 및 인프라 지출의 양면성

- 재정 지출의 초기 부정적 효과(단기적으로는 군사 장비를 수입해야해서 수입의존도 상승 -> 성장에 부정적)

- 수출 증가시 유로존 내부의 저축이 소진되는데 무역 전쟁 등으로 인해 추가적 부담으로 작용경제 성장이 빚 증가 속도보다 빠르지 않다면 정부 신용등급 하락(미국처럼)

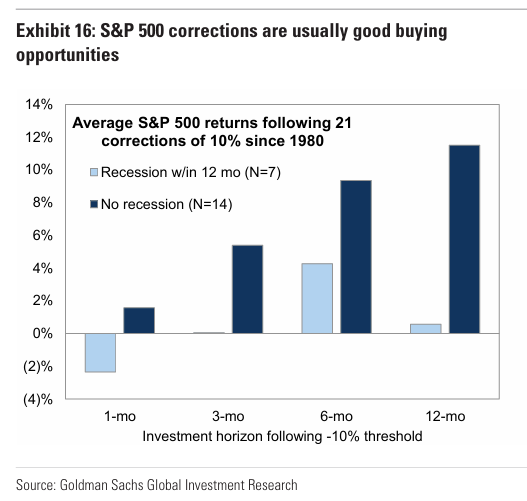

2. 숏 스퀴즈 조건 만족 - 골드만삭스

현재 시장 과매도 상태 + 지수에 대한 최대 규모 숏 포지션에 근접 => 숏 스퀴즈 가능

하지만 아직 "촉매"가 부족함

4월 2일 상호 관세에 대한 방식이 촉매가 될 수 있으니 주시

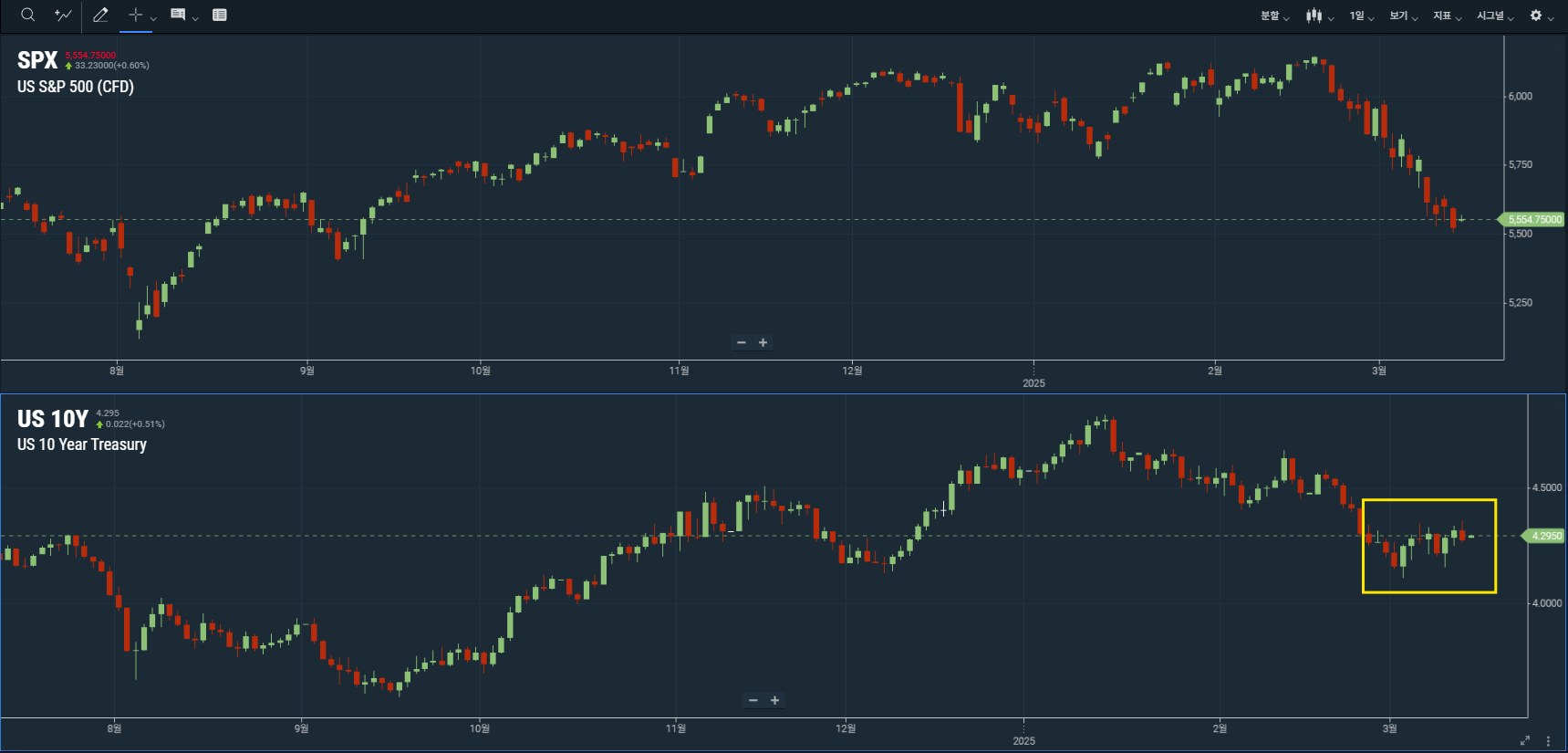

3. 시나리오별 미국채 금리 전망 - 소시에테제네랄

[최근 국채 금리 동향]

최근 주식시장에서 상당한 매도세가 발생했음에도 불구하고 10년물 장기채 금리가 4.2% 선에서 하락하지 않음

이유는 아마 관세와 인플레 우려가 여전히 남아있기 때문에 연준이 금리인하를 적극적으로 하기 어려움

-> 10년물 기준 연말에는 3.75%까지 하락할수도