1. KPG와 CSU 비교

CSU는 최고의 연쇄 인수/합병 업체 중 하나로 널리 알려져 있습니다. 15년 이상 버티컬 마켓 소프트웨어 회사를 인수해 왔으며 작년에 100개 이상의 소규모 인수를 진행했습니다. 이러한 소규모 거래(그리고 점점 더 큰 규모의 거래)를 통해 CSU는 2023년에 약 25억 달러의 자본을 인수에 투입할 수 있었습니다. CSU가 VMS 시장을 확대하고 있는 것처럼 Kelly+파트너스 그룹은 중소기업 감사+세무 분야에서도 동일한 목표를 달성하고자 합니다. 이를 위해 1) 로렌스 커닝햄(CSU 이사회 부의장)이 2022년에 KPG 이사회에 합류했고, 2) KPG의 시가총액이 3억 5,000만 호주 달러와 850억 캐나다 달러라는 점을 고려하면, KPG가 CSU처럼 될 가능성이 있는지 검토해 볼 가치가 있습니다. 이 글에서는 KPG가 투자할 만한 가치가 있는 우량 연쇄 인수자인지 판단하기 위해 CSU와 비교했습니다.

2. KPG 창립 스토리 - 위대한 비즈니스를 구축하기 위한 탐구

브렛 켈리는 공인회계사 출신으로 2006년부터 켈리 파트너스 그룹의 설립자 겸 CEO를 맡고 있습니다. 그는 시드니 공과대학교에서 회계학 학위를 취득한 후 PwC에서 5년 가까이 근무했습니다. 그 후 밸류애드에서 1년간 투자 은행가로 일하다가 해고되었습니다. 이를 계기로 스스로 학습하고 지식을 쌓는 놀라운 여정을 시작했습니다. 투자은행을 떠난 후 브렛은 억만장자와 전직 총리를 포함한 80명의 저명한 호주인에게 편지를 썼습니다. 그는 34명을 인터뷰하여 1998년에 Collective Wisdom이라는 책으로 그들의 통찰력을 출판했습니다. 브렛은 다시 여러 회계법인에서 일하며 파트너가 되기 직전까지 갔지만 파트너 제안의 세부 사항이 변경되었습니다. 그 무렵 그는 회계사 일을 지겨워했고 아내는 왜 자신의 회계법인을 차리지 않느냐고 물었습니다. 더 나은 회계 회사를 만들고 싶었다고 말하는 것은 그의 야망을 제대로 표현하지 못합니다. 그는 훌륭한 비즈니스를 만들고 싶었습니다. 그는 이미 회계에 대한 전문 지식을 갖추고 있었고, 회계가 제대로 수행되면 훌륭한 비즈니스의 자질을 보여줄 수 있다는 것을 알고 있었기 때문입니다.

브렛은 맥도날드, 월마트, 컨스텔레이션 소프트웨어 등 훌륭한 기업을 연구했고, 과거에 회사를 설립하기 위해 실패한 사례도 연구했습니다. 제 생각에 브렛은 CSU와 마찬가지로 인센티브의 힘을 정말 잘 이해하고 있습니다. 그는 다음과 같은 방법으로 정렬을 만들었습니다:

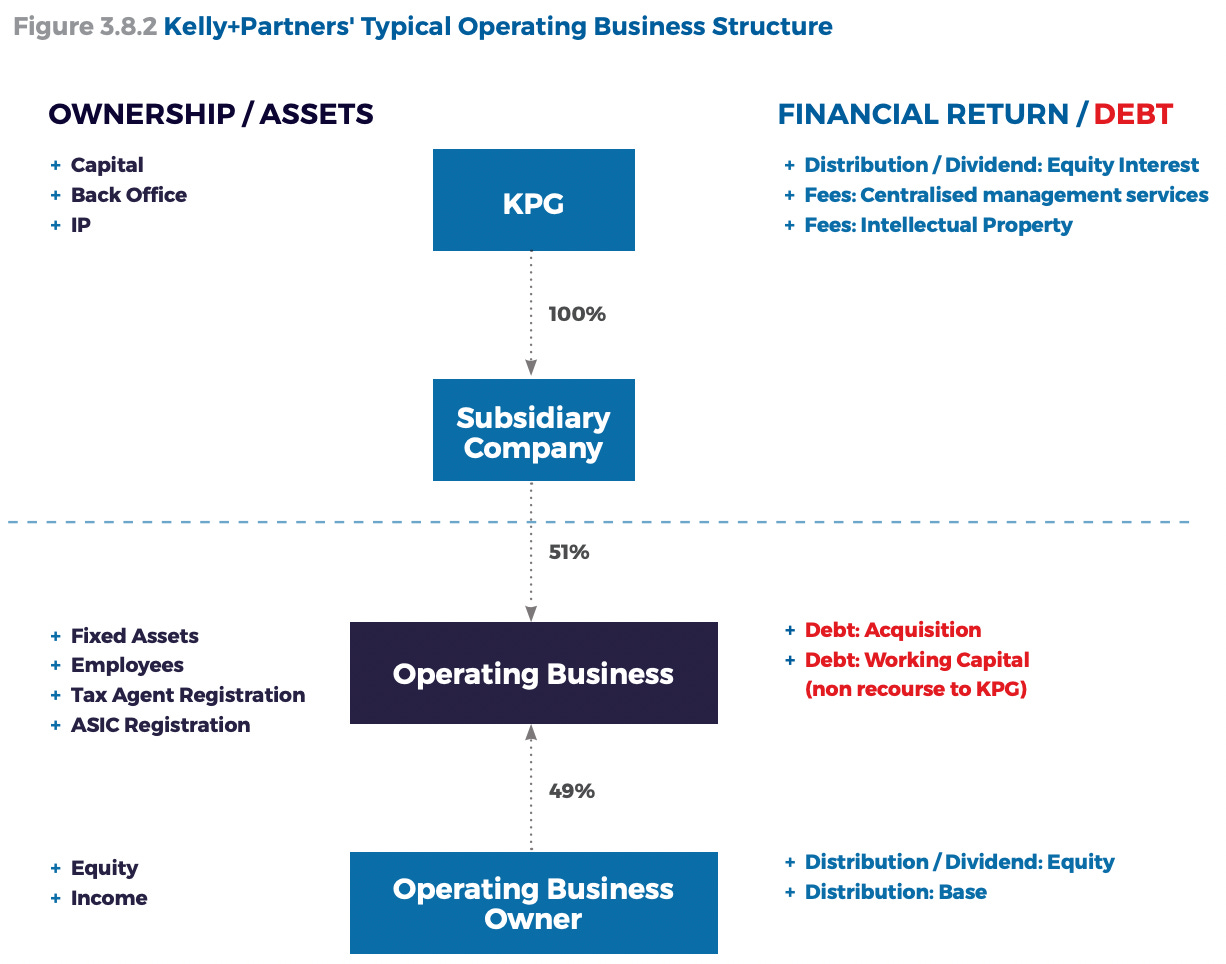

1. '파트너-소유주-드라이버' 모델 만들기: KPG는 기업을 인수할 때 51%의 지분을 매입하지만 기존 소유주는 49%의 지분을 유지합니다. 이는 설립자 Brett Kelly가 파트너가 계속 경영권을 유지할 수 있도록 KPG의 전체 인수 모델을 설계했기 때문입니다.

이 점이 CSU와 KPG의 가장 큰 차이점입니다. CSU의 비즈니스는 비트와 바이트에 관한 것으로, 소프트웨어는 인수 후에도 계속 작동하며 때로는 원래 소유자보다 더 많은 투자를 통해 제품을 개선할 수 있습니다. 그러나 KPG는 수십 년 동안 고객과 쌓아온 신뢰 관계에 의존합니다. 과거의 회계/전문 서비스 롤업은 인수 후 프로세스가 제대로 관리되지 않아 실패했습니다. 대상 기업이 인수된 후 고객과의 관계 연속성이 끊어졌을 수도 있습니다. 파트너가 완전히 인수되고 급여를 받는 직원으로만 남게 된다면 인수된 파트너가 열심히 일할 동기가 없어집니다.

2. 파트너와 장기적인 마인드 형성: 파트너는 KPG에 입사할 때 10년 계약을 체결합니다. 하지만 파트너가 10년이 되기 전에 퇴사하면 지분을 대폭 할인받게 됩니다. 이를 통해 장기적인 파트너십에 관심이 없는 판매자를 걸러낼 수 있습니다.

3. 대주주가 되는 것: 브렛은 현재 KPG의 발행 주식의 48%를 소유하고 있으며 상당한 영향력을 행사하고 있습니다.

3. 연쇄 인수자 분석 프레임워크

저는 척 아크레의 3다리 의자 모델에 따라 CSU의 공식을 세 가지 요소로 나누어 가치 창출의 잠재력을 평가하고자 합니다: 1) 기존 비즈니스의 ROIC, 2) 인수 기업의 IRR, 3) 인수에 투입할 수 있는 현금 흐름의 양입니다.

1. 기존 비즈니스의 ROIC: ROIC가 높다는 것은 회사가 사업에 재투자하거나 인수에 사용할 수 있는 높은 현금 흐름을 창출한다는 것을 의미합니다. 현금 흐름이 안정적일수록 회사가 자본을 계속 투입할 수 있다는 것을 의미합니다.

2. 인수 IRR: 내부적으로 창출된 모든 현금 흐름을 M&A에 투입하여 더 많은 가치를 창출할수록 IRR이 높아집니다. 대부분의 경우, 우리는 회사가 배당금을 지급하거나 자사주를 매입하는 대신 증식 인수를 하는 것을 보고 싶어합니다.

3. 인수에 투입할 수 있는 현금 흐름의 규모: 인수를 통한 IRR이 매우 높지만 업계에서 매물이 자주 나오지 않거나 규제로 인해 더 많은 합병이 제한되는 경우, 회사가 얼마나 빨리 수익을 복합적으로 창출할 수 있는지 제한됩니다.

이 세 가지 요소에 대해 CSU와 KPG를 모두 평가해 보겠습니다.

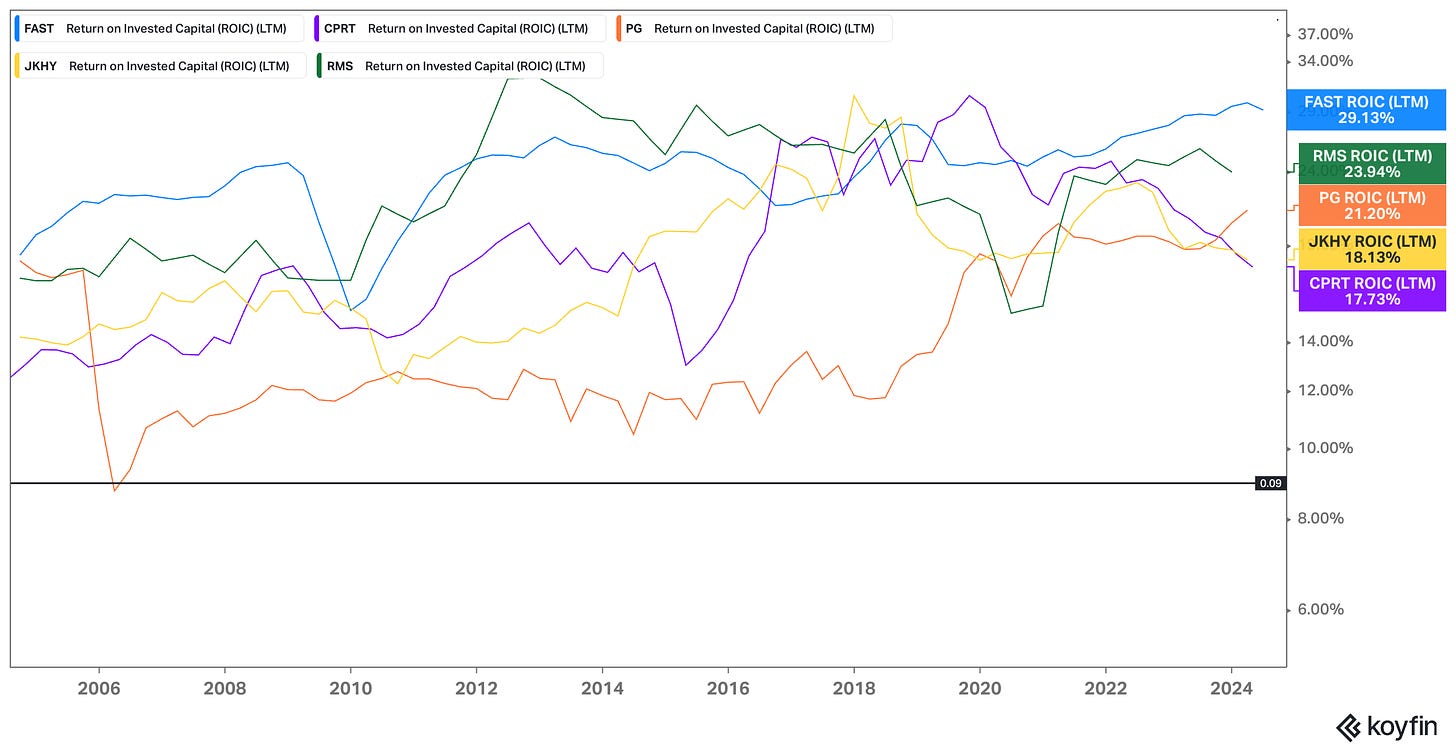

4. 첫 번째 기준: 기존 비즈니스의 ROIC

KPG는 회계 및 세무 서비스를 제공하는 반면 CSU는 소프트웨어 제공업체입니다. 표면적으로 두 회사는 서로 다른 산업에서 사업을 운영하고 있지만, 가장 중요한 유사점은 미션 크리티컬 서비스를 제공한다는 점입니다. 2018년 기업공개 안내서에 따르면 KPG의 매출 중 약 85%는 반복적인 회계 및 세무 서비스에서 발생합니다. 매출의 5% 미만이 감사 서비스에서 발생했는데, KPG는 이를 상품화된 것으로...