퀄리티기업연구소

구독자 1,409명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

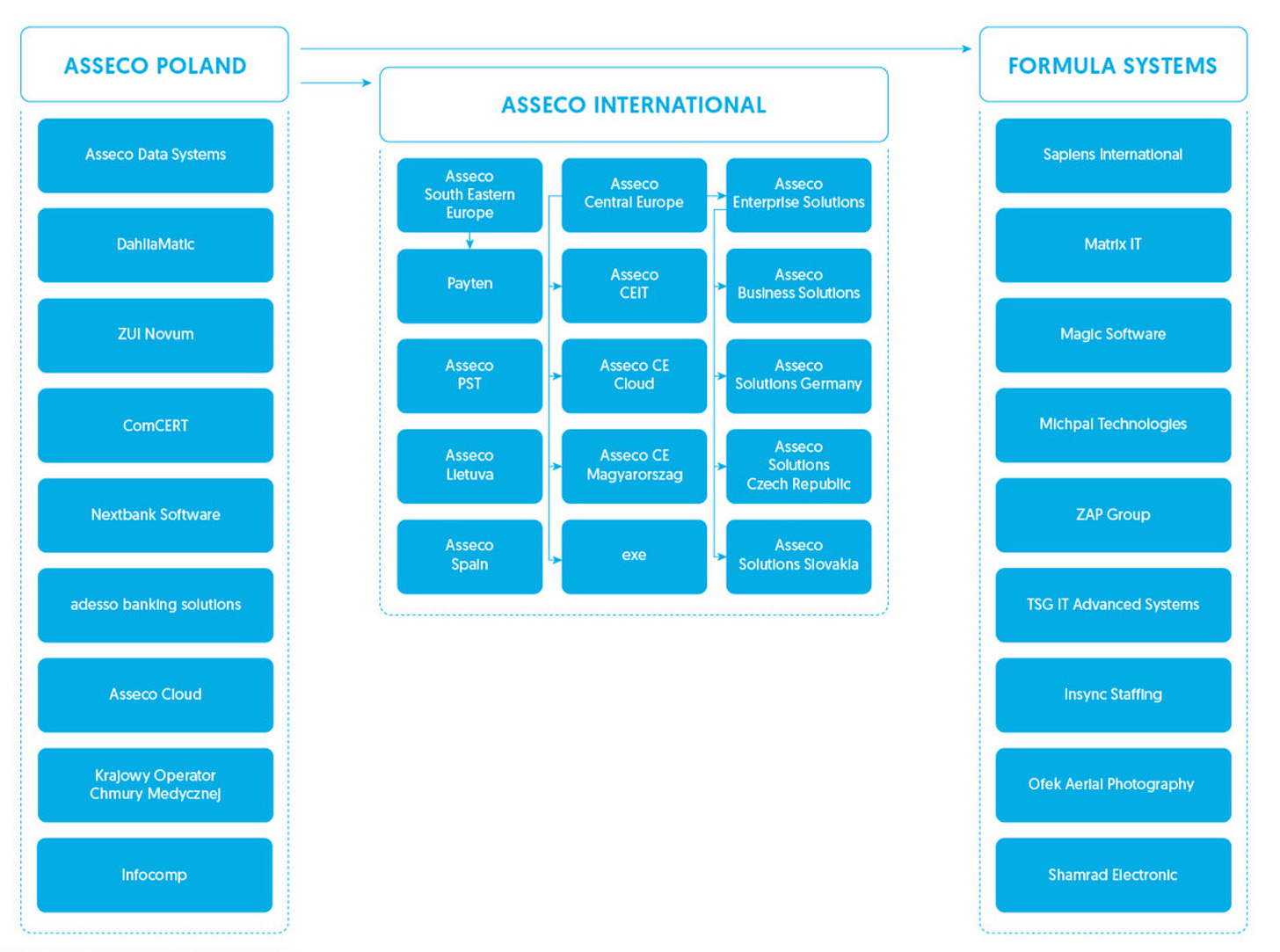

겹겹이 쌓인 지주회사 구조 – 운영 및 자본 배분 측면에서 자율성 확보와 인센티브의 일치를 가능하게 함.

올해 초, 콘스텔레이션 소프트웨어(Constellation Software)의 잘 알려진 상장 자회사인 토피쿠스(Topicus, 아래에 분석글 링크 첨부)가 폴란드의 지주회사인 아세코 폴란드(Asseco Poland)의 지분을 인수했습니다. 이러한 움직임에 따라 많은 해외 투자자들이 이 폴란드 지주회사에 주목하기 시작했는데, 콘스텔레이션 소프트웨어 계열사가 업계 최고의 자본 배분 실적 중 하나를 보유하고 있기 때문입니다.

아세코의 주가는 현재 194 PLN이며, 토피쿠스가 지분을 인수한 시점 이후 128% 상승했습니다.

저희는 이미 토피쿠스에 대한 상세 분석글을 작성했지만, 이번에는 그들의 최근 대담한 움직임, 즉 이 폴란드 소프트웨어 거대 기업에 대한 24.8% 지분 인수를 더 자세히 살펴볼 차례입니다. 이 인수에는 분석해야 할 여러 층위(계층)가 존재합니다. 아래에서 다룰 주제들을 확인하실 수 있습니다.

아세코 폴란드(Asseco Poland)는 이제 도표 I에 나와 있는 인상적인 분산 구조의 일부가 되었으며, 모든 연결 고리는 중심 모회사(mothership)인 콘스텔레이션 소프트웨어로 이어집니다. 아세코 폴란드는 개별 상장된 분산형 기업으로서, 상장 및 비상장된 다수의 회사에 걸쳐 소유권을 보유하고 있습니다.

주목할 점은 아래에서 보시는 많은 법인들 뒤에는 수백 개의 개별 회사들이 존재한다는 것입니다. 이는 분산된 자본 배분(Decentralized Capital Allocation)의 놀라운 사례입니다.

도표 I에는 아세코 폴란드와 토피쿠스 주변의 많은 상장 법인들이 나와 있지만, 아세코 폴란드가 자체 부문(Segments)을 보고하는 방식은 이와 다릅니다.

대신, 마찬가지로 상장된 아세코 사우스 이스턴 유럽(Asseco South Eastern Europe)과 비즈니스 솔루션스(Business Solutions)는 그 자체로 많은 자회사들로 구성된 대규모 그룹인 아세코 인터내셔널(Asseco International) 산하로 분류됩니다.

아세코 폴란드 및 인터내셔널 그룹 외에 세 번째 그룹은 포뮬라 시스템즈(Formula Systems)인데, 이는 각 그룹이 서로 다른 지리적 노출도(Geographical Exposure)를 가지고 있다는 점을 고려할 때 타당합니다.

이번 분석글에서는 아세코 폴란드(인터내셔널 및 포뮬라 포함)에 전적으로 초점을 맞추는 한편, 아세코의 미래를 설계하는 데 있어 토피쿠스의 역할도 고려할 것입니다. 이 역할에 대해서는 토피쿠스가 이전에 투자했던 폴란드의 또 다른 상장사 시그니티(Sygnity)에 대한 지분 보유 경험을 통해 이미 일부 통찰력을 얻고 있습니다.

첫째, 복잡한 지주회사를 평가할 때 저희가 보기에 다른 방법들보다 확실히 우위에 있는 한 가지 방법이 있습니다. 바로 룩스루 이익(Look-Through Earnings, 지분법 반영 순이익)입니다. 도표 I에 모든 소유 지분을 상세히 기재한 이유도 여기에 있습니다.

콘스텔레이션이 토피쿠스를 지배하는 방식과 유사하게, 아세코가 지배력을 가지고 있다는 단순한 이유로 아세코 폴란드의 많은 자회사들은 100% 소유가 아님에도 불구하고 전액 연결 재무제표에 포함됩니다. 그룹의 진정한 경제적 수익성을 이해하기 위해서는 다른 소유주에게 귀속되는 이익 부분을 제외해야 합니다.

가장 쉽게 기준점으로 삼을 수 있는 것은 주주 귀속 순이익(Net income attributable to shareholders) 항목입니다. 이 항목에는 이미 비지배지분(non-controlling interests)이 제외되어 있습니다. 이는 실제로 아세코 폴란드 주주들에게 귀속되는 이익을 명확하게 보여줍니다. 그러나 재무제표의 다른 부분에서는 그림이 더 복잡해집니다.

만약 인수된 무형자산의 상각(amortization of acquired intangibles)과 같이 특정 비용이 근원적인 현금 창출 능력을 왜곡시킨다고 판단한다면(이는 CSU와 토피쿠스 사례를 통해 잘 알고 있는 역학 관계입니다), 보고된 순이익은 진정한 경제적 가치를 과소평가할 수 있습니다. 마찬가지로, VMS(Vertical Market Software) 사업의 유리한 현금 전환 프로파일(주로 마이너스 운전자본의 혜택을 받음)은 손익계산서(P&L)보다 현금 흐름표에서 더 명확하게 나타납니다.

룩스루 이익을 계산하기 전에 아세코 폴란드의 실적을 검토하고, 이익 기여가 진정으로 어디에서 오는지 이해하는 것이 중요합니다.

아세코는 유럽에서 6번째로 큰 소프트웨어 공급업체로 성장했습니다. 매출의 80%는 자체 솔루션이며, 그들의 전문 분야는 소프트웨어 생산 및 개발입니다. 특히, 아세코의 주요 자산 중 일부는 은행, 보험 및 공공 행정 부문을 위한 핵심 소프트웨어 인프라를 포함합니다.

다른 부문으로는 유틸리티, 통신, 의료, 지방 행정, 농업, 제복 서비스(군/경찰 등)가 있으며 NATO와 EU 같은 대규모 조직도 지원하고 있습니다. 아세코는 잘 다각화된 그룹입니다.

그리고 140건 이상의 인수를 완료했다는 점에서 아세코 폴란드를 연속적인 인수 기업(Serial Acquirer)이라고 부르는 데는 의심의 여지가 없습니다.

비즈니스 모델 및 가치 창출

아세코 폴란드는 콘스텔레이션, 리프코(Lifco), 아메텍(Ametek)과 같은 다른 성공적인 연속적인 인수 기업들이 공유하는 구조인 분산된 사업부(decentralized Business Units)를 통해 운영됩니다. 도표 I은 이러한 구조가 지속적으로 확장되어, 회사가 현지 전문성이나 민첩성을 잃지 않으면서 규모를 키울 수 있게 함을 보여줍니다. 이 모델의 핵심은 단기적 이익보다 장기적인 성과를 우선시하는 영구 소유자 사고방식(perpetual-owner mindset)입니다.

높은 레버리지(차입)나 공격적인 비용 절감에 의존하는 인수 기업들과 달리, 아세코는 주로 매력적인 밸류에이션으로 기업을 인수함으로써 높은 수익을 창출합니다. 인수 후 시너지 효과가 존재하긴 하지만, 각 사업부가 상당한 자율성을 유지하기 때문에 의도적으로 그 규모는 적은 편입니다.

분산화와 현지 자율성

각 사업부는 해당 부문과 지역에 맞춰진 현지화된 제품 전략을 추구할 권한을 부여받습니다. 이는 다음과 같은 여러 이점을 가져옵니다.

인센티브의 일치: 현지 경영진은 성과를 극대화하도록 동기 부여됩니다.

운영상의 민첩성: 각 사업부는 시장 및 고객 요구에 신속하게 대응할 수 있습니다.

체계적인 지식 공유: 모범 사례(Best practices)를 그룹 전체에서 공유할 수 있습니다.

또한, 분산화된 모델은 대수의 법칙(law of large numbers)이 적용되는 것을 완화합니다. 즉, 아세코는 중앙 집중식 병목 현상 없이 지속적으로 성장을 확장할 수 있습니다.

현금 투자 대비 수익률 (Cash-on-cash returns)

아세코의 가치 창출을 설명하기 위해, 저희는 2018년 이후 아세코 폴란드와 토피쿠스를 비교하는 모델을 만들었는데, 이는 총 투자 대비 증분 영업 현금 흐름을 살펴보는 방식입니다. 이러한 모델이 완벽하지는 않지만, 재투자 대비 수익률에 대한 대략적인 추정치를 제공합니다. 저희의 약식 계산(napkin math) 모델은 아래 도표 III에서 확인할 수 있습니다.

아세코 폴란드의 현금 투자 대비 수익률(cash-on-cash returns) 26%는...